objectifs de l'entreprise Valeur actionnariale vs. sociétale

Entrevue étonnante : le dividende devenu obligatoire chez Total

Ivan Tchotourian 28 septembre 2015

Le directeur général de Total a livré récemment une entrevue à la communauté financière londonienne qui révèle une philosophie bien particulière et nous apprend plus sur la norme de gouvernance qui prévaut dans cette grande entreprise française qu’est Total (« Total réduit encore ses investissements pour préserver son dividende » : ici).

Total doit s’adapter tous les six mois à la faiblesse persistante des prix du pétrole, qui oscillent entre 45 et 50 dollars (entre 40 et 44 euros) le baril après un éphémère redressement au printemps. Pour affronter cette chute des cours qui dure depuis juin 2014, lorsque le baril de brent valait encore 115 dollars, mais aussi pour préserver le niveau du dividende qu’ils versent à leurs actionnaires, les dirigeants du groupe pétrolier ont annoncé, mercredi 23 septembre, une nette amplification de leur programme de réduction de coûts et une baisse plus importante que prévu de leurs investissements.

Pour quelle raison se fait ce choix ? C’est ici que l’entrevue devient intéressante : pour sauvegarder le dividende ! Ainsi, le dividende est-il devenu pour l’entreprise Total une chose surprenante pour un juriste : une obligation (rien de moins)… ne serait-ce par la norme de primauté actionnariale qui se cache derrière ?

À la prochaine…

Ivan Tchotourian

Nouvelles diverses Valeur actionnariale vs. sociétale

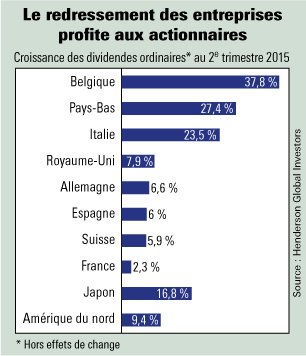

Toujours plus de dividendes

Ivan Tchotourian 21 août 2015

Dans cet article de L’Agefi.fr (ici), nous apprenons que les dividendes des sociétés d’Europe continentale ont progressé de 8,6% hors effet de change. Ainsi, la politique favorable aux actionnaires se confirme, et ce, même dans un contexte économique quelque peu complexe (!).

Selon la dernière étude trimestrielle de Henderson Global Investors, les dividendes ordinaires versés par les sociétés européennes, qui excluent les effets de change et les versements extraordinaires, ont progressé de 8,6% en Europe continentale et de 7,9% au Royaume-Uni par rapport au deuxième trimestre 2014. Le rythme est plus lent qu’au premier trimestre mais il a dépassé les prévisions de Henderson.

Le deuxième trimestre a également été un bon cru à l’échelle mondiale en termes de dividendes ordinaires. Ils ont par exemple progressé de 16,8% au Japon. Toyota, le plus gros payeur de dividendes du pays, a accru son versement en yens de 25%.

Lire la suite ici.

À la prochaine…

Ivan Tchotourian

état actionnaire Gouvernance Valeur actionnariale vs. sociétale

État français : il distribue de gros bénéfices !

Ivan Tchotourian 4 août 2015

Dans son rapport sur le budget 2014 de l’État français (ici), la Cour des comptes relève les sommes importantes versées en dividendes par les entreprises publiques ou semi-publiques, comme EDF et GDF Suez (Engie). Ces dividendes s’élèvent à 4,1 milliards d’euros, bien au-delà de ce qui était prévu initialement. En 2014 à nouveau, les entreprises dont l’État détient des parts tendent à verser davantage de dividendes que les autres, et en versent même lorsqu’elles accusent des pertes.

Extrait du rapport :

Plusieurs entreprises ont versé des dividendes en 2014 alors que leurs résultats de 2013 étaient négatifs : c’est notamment le cas de GDF Suez qui a enregistré une perte de -9,3 Md€ en 2013 du fait d’importantes dépréciations d’actifs résultant de la dégradation des perspectives de production électrique et de stockage de gaz en Europe. Plus généralement, de nombreuses entreprises dont l’État est actionnaire (neuf entreprises sur douze des plus grandes entreprises suivies par l’Agence des participations de l’État) ont affiché en 2014 des taux de distribution des résultats plus élevés que la majorité des entreprises du CAC 40. Le niveau élevé des taux de distribution soulève le risque pour l’État de privilégier un rendement à court terme de ses participations au détriment, potentiellement, des intérêts de long terme des entreprises et des siens.

À la prochaine…

Ivan Tchotourian