Archives

Nouvelles diverses Valeur actionnariale vs. sociétale

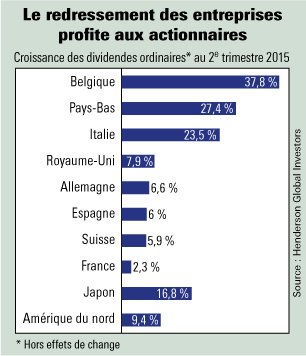

Toujours plus de dividendes

Ivan Tchotourian 21 août 2015

Dans cet article de L’Agefi.fr (ici), nous apprenons que les dividendes des sociétés d’Europe continentale ont progressé de 8,6% hors effet de change. Ainsi, la politique favorable aux actionnaires se confirme, et ce, même dans un contexte économique quelque peu complexe (!).

Selon la dernière étude trimestrielle de Henderson Global Investors, les dividendes ordinaires versés par les sociétés européennes, qui excluent les effets de change et les versements extraordinaires, ont progressé de 8,6% en Europe continentale et de 7,9% au Royaume-Uni par rapport au deuxième trimestre 2014. Le rythme est plus lent qu’au premier trimestre mais il a dépassé les prévisions de Henderson.

Le deuxième trimestre a également été un bon cru à l’échelle mondiale en termes de dividendes ordinaires. Ils ont par exemple progressé de 16,8% au Japon. Toyota, le plus gros payeur de dividendes du pays, a accru son versement en yens de 25%.

Lire la suite ici.

À la prochaine…

Ivan Tchotourian

autres publications

Mélanges Michel Germain

Ivan Tchotourian 20 août 2015

Les mélanges en l’honneur du professeur Michel Germain viennent de paraître (LexisNexis, LGDJ Lextenso). Voilà un bel ouvrage pour lequel je n’ai pas manqué de souscrire !

La table des matières est vaste et intéressante (le site de la professeure Marie-Anne Frison-Roche a numérisé la table des matière : ici). J’ai sélectionné les contributions suivantes que je vous invite à lire (et pour lesquels je vous ai fait un résumé) :

- J.-F. Barbiéri, « Le droit de participer à l’élaboration des décisions collectives face au droit de contribuer à leur adoption », p. 91 à 106 : belle discussion sur la discussion qui devrait être plus claire entre droit de participer au vote et droit de voter !

- P. Didier, « Les origines de la représentation légale de la société », p. 273 à 288 : perspective historique démontrant le passage d’une société par actions contractuelle à une authentique institution.

- C. Kessedjian, « Entreprises et droits de l’homme – Vers une convention internationale ? », p. 413 à 422 : retour sur les arguments pour et contre à l’édiction d’une telle convention, tout n’est donc pas aussi simple !

- P. Le Cannu, « La différenciation des administrateurs de SA », p. 423 à 436 : bel article démontrant que la différentiation des administrateurs (indépendants, originaire de la mixité, féminisation, personne morale, personne physique…) n’est pas sans risque au plan de l’efficacité économique et de la représentation des intérêts.

- V. Magnier et Y. Paclot, « Le gouvernement d’entreprise, vingt ans après », p. 491 à 502 : contribution revenant sur l’histoire de la gouvernance et attestant qu’une gouvernance à la française existe dans laquelle la place du droit des sociétés fait âprement débat.

- C. Malecki, « Opinion publique et gouvernance d’entreprise : un couple inséparable pour le meilleur et pour le pire », p. 503 à 524 : très belle contribution démontrant que la RSE accentue la pression de lopinion publique sur les sociétés… faisant de la réputation et du comply or explain des instruments décisifs.

- T. Massart, « La société sans dividendes, p. 525 à 542 : article bluffant démontrant au travers d’une très belle plume qu’une société par actions peut ne pas verser de dividendes tout en servant à la fois l’intérêt des actionnaires et l’intérêt social.

- D. Terré, « Le mythe de la gouvernance », p. 797 à 812

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement

Retour sur la consultation de l’ESMA conernant les OPA

Ivan Tchotourian 20 août 2015

Bonjour à toutes et à tous, vous pourrez lire avec intérêt cet article de Martin Winner intitulé : « Active Shareholders and European Takeover Regulation » (European Company and Financial Law Review, 2014, Vol. 11, no 3, p. 364-392). L’auteur y aborde la proposition de l’ESMA dans le domaine des OPA, notamment sur le comportement des actionnaires.

In November 2013 ESMA published a public statement on active shareholders and acting in concert according to the Takeover Bids Directive. The document addresses institutional investors’ fears that cooperation with other investors may trigger an obligation to launch a bid. This runs contrary to the European Commission’s aim to encourage shareholders to exercise their rights as a means to combat short-termism. Although the contents of the statement may not be all that the Commission and institutional investors hope for, this article argues that the Takeover Bids Directive gives the Member States considerable leeway in implementing the concept of acting in concert. Hoping to achieve a consistent supervisory practice in Europe without changing the Directive is a wish to square the circle.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit Valeur actionnariale vs. sociétale

Is short-termism wrecking the economy?

Ivan Tchotourian 20 août 2015

Dans une entrevue sur la BBC (ici), Le chef économiste de la Banque d’Angleterre (Andy Haldane) a livré une belle critique du court-termisme invoquant le fait que les sociétés devraient investir davantage dans le futur plutôt que verser des dividendes en argent aux actionnaires ou de racheter leurs actions. Très intéressant à lire !

Morceaux choisis :

Last Friday on Newsnight the Bank of England’s chief economist Andy Haldane sought to kick-start a debate on how companies run themselves. He told me that companies risk « eating themselves » as shareholders and management were gripped by a form of short-termism. Instead of investing in their futures firms are choosing to pay out too much of their cash to shareholders in the form of dividends or by buying back their own shares. (…)

It’s perfectly possible that shareholders might be too powerful and too disinterested. The issue could be that management is too focussed on short-term shareholder returns and so prioritises returning cash to them and increasing the share price in the short term, even if that isn’t in the company’s long-term interest. (…)

To understand how this situation might have arisen over the last few decades, one only needs to look at two trends. As Haldane argued last week – shareholding periods have fallen. There are fewer and fewer investors willing to take a long-term view. And secondly the trend has been to increasingly tie top management payment to share price performance. In other words, whatever the long-term benefits of investment in machinery, research or training five or six years down the line, we may have a system in which the rational thing to do is to focus on the next six months, not the next six years. The possible fixes to this situation are many and varied – from embracing a Germanic system of stakeholder capitalism (in which the workforce as well as the owners have a role in decision making), to looking again at executive compensation or maybe to an intermediate situation – perhaps ordering directors to act in the interest of a theoretical « perpetual shareholder », rather than existing (often short-term) investors. None of those options are a quick fix, all involve reform of the Companies Act, which is a mammoth bit of legislation. (…)

This is a big agenda and a big debate. On one level it could even be described as an attempt to save capitalism from capitalists, an argument that the ultimate owners of capital have stopped working in their own long-term interest. But, perhaps in those terms, it sounds too radical. On a more micro level this is a debate about economic incentives. It may simply be that the incentive structure in Anglo-Saxon capitalism has become skewed towards rewarding short-term behaviour.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Nouvelle rubrique sur les droits québécois et canadiens des sociétés

Ivan Tchotourian 19 août 2015

Bonjour à toutes et à tous, vous trouverez sur le blogue une nouvelle rubrique intitulée « Base documentaire québécoise et canadienne ». Au travers de billets, nous vous tiendrons informé des évolutions québécoises et canadiennes touchant le droit des sociétés (et la gouvernance d’entreprise) : jurisprudence, doctrine, textes, consultations…

Dans la partie jurisprudence, nous vous proposons des billets mensuels regroupant les décisions judiciaires les plus intéressantes. C’est Olivier Sirois (que vous connaissez pour sa contribution au blogue) qui rédigera et préparera cette synthèse mensuelle. La première vient d’être mise en ligne ici.

À la prochaine…

Ivan Tchotourian

Base documentaire jurisprudence

Actualité jurisprudentielle québécoise (juillet et août 2015)

Ivan Tchotourian 19 août 2015

Photographie des décisions judiciaires québécoises marquantes

Juillet et août 2015

Merci à Oliver Sirois pour cette compilation tirée de SOQUIJ !

Trackcom Systems Inc. c. Trackcom Systems International Inc. (2015 QCCA 1257)

Alors qu’un mandat de vérification d’états financiers sur une période de quatre ans avait déjà été confié à un cabinet comptable par un jugement antérieur, la juge de première instance, qui devait fixer les frais et honoraires reliés à cette vérification, ne pouvait remettre en question l’ordonnance déjà rendue ni la stériliser, en quelque sorte, en fixant un maximum irréaliste.

Excel Personnel inc. c. Roberge (2015 QCCQ 5462)

Le voile corporatif est levé à l’égard d’un administrateur qui a incité un tiers à fournir des services à sa société tout en sachant que cette dernière ne serait pas en mesure d’en acquitter le prix.

Sovell c. 2727901 Canada inc. (2015 QCCS 2853)

Le tribunal suspend le délai établi dans une clause achat-rachat («shotgun») de façon à permettre au demandeur d’obtenir certains renseignements financiers nécessaires à l’exercice éclairé de ses droits.

Alvarez c. Lacasse (2015 QCCQ 5399)

Poursuivi en vertu de l’article 154 de la Loi sur les sociétés par actions, l’administrateur d’une société insolvable est responsable des frais engagés par un salarié afin d’obtenir jugement contre la société ainsi que des intérêts accumulés sur le salaire dû.

Premier Tech ltée c. Dollo (2015 QCCA 1159)

Le refus du conseil d’administration d’écarter l’application d’une clause empêchant l’exercice d’options d’achat d’actions en cas de congédiement constitue de l’oppression au sens de la Loi canadienne sur les sociétés par actions, compte tenu des attentes légitimes que l’on avait fait naître chez l’intimé à cet égard.

Singh c. Kohli (2015 QCCA 1135)

Le juge de première instance a erré en décidant que l’appelant, à titre d’administrateur et de dirigeant d’une société par actions, avait engagé celle-ci aux termes d’une lettre d’entente.

Multiver ltée c. Wood (2015 QCCS 2847)

Les défendeurs n’ont pas engagé leur responsabilité personnelle en autorisant la société dont ils étaient administrateurs à violer un engagement contractuel puisque cette mesure était nécessaire à la survie de celle-ci.

Ogreheledze c. Kouzminski (2015 QCCQ 3860)

La demanderesse a raison d’affirmer que la somme due à titre de commission constitue du «salaire» au sens de l’article 96 de la Loi sur les compagnies.

Goldberg c. Goldberg (2015 QCCS 2703)

Bien que la relation entre les deux frères coactionnaires soit tendue et qu’ils ne communiquent plus l’un avec l’autre, les circonstances ne justifient pas la liquidation de leur société, les activités de cette dernière n’étant pas paralysées.

New Horizon International Inc. c. Mackenzie Engineering & Construction Inc. (2015 QCCS 2024)

Puisque les défenderesses étaient contrôlées par les mêmes personnes, la requérante pouvait faire valoir son recours en oppression contre les deux, même si elle n’était que l’actionnaire de l’une d’elles.

normes de droit responsabilisation à l'échelle internationale

Consultation du gouvernement australien sur des mesures de lutte contre l’évitement fiscal

Ivan Tchotourian 19 août 2015

Dans le budget 2015, le gouvernement australien a annoncé une série de mesures destinée à lutter contre l’évitement fiscal. C’est tout récemment que le gouvernement a publié deux mpropositions en ce domaine :

- Introduire le nouveau standard de l’OCDE sur la documentation en matière de transfert de prix et de reporting pays-par-pays.

- Doubler les sanctions pour les entreprises multinationales qui font de l’évitement fiscal.

Country-by-Country reporting and new transfer pricing documentation standards

This exposure draft inserts Subdivision 815-E into the Income Tax Assessment Act 1997. These amendments require entities with annual global revenue of $1 billion or more to file an annual statement with the Commissioner of Taxation. Large multinationals operating in Australia will be required to provide this statement, which will provide the Commissioner with relevant and reliable information to carry out transfer pricing risk assessments.

An entity may be required to include in its statement one or more of:

- a Country-by-Country report containing information on the location of the economic activity undertaken by the multinational group;

- a master file, which provides a high-level description of the multinational group’s business operations; and

- a local file, which describes the Australian entity’s operations and cross border related party transactions.

Stronger penalties to combat tax avoidance and profit shifting

These amendments double the maximum administrative penalties for large companies that are found to have entered tax avoidance or profit shifting schemes. These increased penalties only apply to companies with annual global revenue exceeding $1 billion and that do not adopt a tax position that is reasonably arguable.

Pour soumettre votre avis, cliquez ici.

À la prochaine…

Ivan Tchotourian