Responsabilité sociale des entreprises | Page 28

Gouvernance Nouvelles diverses parties prenantes Responsabilité sociale des entreprises

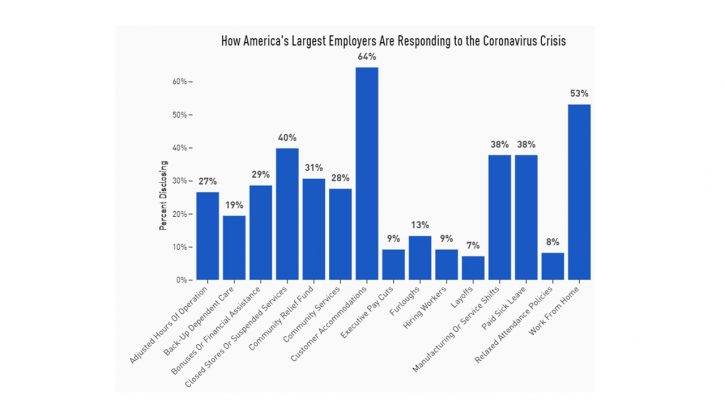

COVID-19 : comment les entreprises américaines traitent leurs parties prenantes ?

Ivan Tchotourian 31 mars 2020 Ivan Tchotourian

Pour en savoir plus, je vous invite à lire cet article : « The COVID-19 Corporate Response Tracker: How America’s Largest Employers Are Treating Stakeholders Amid the Coronavirus Crisis ». Au travers une méthodologie, Just Capital recense les décisions prises par les grandes entreprises américaines pour identifier leur réponse à la crise…

Je vous invite à regarder l’image ci-dessus qui est plus parlante que des mots !

Résumé :

The coronavirus pandemic and impending recession have created an urgent, unprecedented opportunity for CEOs and corporate leaders to put the promise of purpose-driven leadership and stakeholder capitalism into practice. Companies face extraordinary operational and financial challenges, and with every industry and business tested in unique ways, the course of action may be different for each. Many companies have already stepped up to support their workers, customers, and local communities. We’ve created the following tracker — starting with America’s 100 largest public employers — to help assess what’s happening on the ground, elevate best practices, and share what good looks like in this rapidly shifting landscape.

À la prochaine…

Gouvernance Normes d'encadrement Nouvelles diverses Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Distribuer des dividendes en 2020 ? Un peu de sérieux !

Ivan Tchotourian 26 mars 2020 Ivan Tchotourian

Belle tribune offerte par Les Échos.fr par M. Arnaud Marion : « Distribuer des dividendes en 2020 est contraire à l’intérêt social des entreprises, des Etats et des salariés » (25 mars 2020).

Extrait :

Le monde économique a toujours été animé par les paradoxes. Le début d’année 2020 restera marqué par la prise de conscience dans le monde occidental d’une crise planétaire au moment où les sociétés cotées terminaient leurs publications annuelles en affichant des records de croissance et de résultats, avant d’aller faire approuver quelques semaines après leurs comptes annuels, leurs rémunérations (en vertu du « say on pay ») et leurs dividendes devant leurs assemblées générales d’actionnaires. Les entreprises vont devoir résister à un mouvement tectonique économique mondial, inimaginable dans ses conséquences de court et moyen terme, à tel point que les entreprises ont annulé leurs rendez-vous investisseurs, et ne savent plus se prononcer sur leur « guidance » et leurs prévisions de résultats.

Plusieurs questions se posent pour les grandes entreprises et les entreprises cotées, qui vont faire face à une chute d’activité, mettre des salariés en chômage partiel, et peut-être par la suite à en licencier avant de retrouver sur le moyen terme un niveau d’activité normatif.closevolume_off

Comment la continuité d’exploitation va-t-elle être appréciée par les dirigeants et leurs commissaires aux comptes dans un contexte où aucune prévision ne peut être sérieusement faite sans une visibilité sur la fin de la pandémie, avec de surcroît une valeur des cash-flows qui s’est effondrée, et une prime de risque qui a bondi du fait d’une forte volatilité ?

Comment la démocratie actionnariale va-t-elle pouvoir s’exercer, sans occulter légalement les débats annuels nécessaires qui rendent responsables les mandataires sociaux de leurs actes de gestion devant leurs actionnaires une fois par an ? Ce virus ne peut pas être un prétexte pour museler la légitimité et le rôle des actionnaires, ni donner une immunité aux mandataires sociaux révocables ad nutum.

Comment les entreprises, qui sont dans l’incapacité de faire des prévisions, vont-elles pouvoir maintenir raisonnablement à leur ordre du jour la distribution de dividendes fondés sur des résultats passés ?

Point crucial. Ce dernier point est sans aucun doute le point le plus crucial alors que certaines grandes entreprises ont décidé de ne pas verser de dividendes. Il a une double résonance au nom de l’intérêt social. Comment effectivement des dirigeants et actionnaires peuvent-ils soutenir qu’il est dans « l’intérêt social de l’entreprise » de distribuer des dividendes et donc de la trésorerie alors qu’on ne sait pas de quoi est fait le lendemain avec une activité qui est aujourd’hui à l’arrêt à hauteur de 75 % sur le territoire ?

Comment pourrait-on concilier cette équation contre nature de rémunérer les actionnaires alors que dans les mêmes temps on ferait rémunérer une partie de ses salariés par le chômage partiel, voire financer son activité par la puissance publique redevenue État providence ? Ce serait revenir à une économie de la rente.

Comment enfin, l’intérêt social des salariés, salariés des fournisseurs et sous-traitants, serait garanti avec une rémunération pour les actionnaires aujourd’hui, sans savoir si demain elles pourront rémunérer tous leurs salariés, sous-traitants et fournisseurs ? La responsabilité sociale et environnementale doit être au cœur de ce débat, compte tenu du choc d’offre auquel les entreprises sont actuellement confrontées et du choc de demande qui s’ensuivra sans aucun doute.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement Responsabilité sociale des entreprises

CA et COVID-19 : comment réagir ?

Ivan Tchotourian 23 mars 2020 Ivan Tchotourian

Sophie-Emmanuelle Chebin et Joanne Desjardins publient un billet très enrichissant sur ce que devrez faire les CA face à la crise du COVID-19 : « La gouvernance plongée dans la crise de la COVID-19 » (Les affaires.com, 19 mars 2020)

Extrait :

Les CA doivent s’assurer que les entreprises ont activé leur cellule de crise et déployer leur plan de continuité des opérations, afin de :

- Suivre en temps réelle l’évolution de la crise et ses répercussions sur les activités de l’entreprise;

- Identifier les scénarios envisagés et les mesures préventives à déployer;

- Communiquer les directives claires aux employés et aux parties prenantes;

- Identifier une relève devant l’éventualité de l’incapacité d’agir du chef de la direction ou d’un membre de son équipe;

- En temps et lieu, préparer le retour à la normal.

Dans les circonstances, la tentation peut être grande pour les administrateurs de se substituer à la direction. Or, rappelons-nous que les administrateurs ont un devoir fiduciaire. Dans l’exercice de ce devoir, le CA surveille et guide la direction générale dans la gestion de la crise. En tout temps, le meilleur intérêt de l’entreprise doit primer!

Ainsi, le CA doit s’assurer que la direction évalue la portée des risques engendrés par la COVID-19 sur la stratégie, les opérations et la santé financière de l’entreprise. Le CA veille à ce que les mesures de mitigation soient déployées par la direction, afin de limiter l’ampleur des répercussions de ces risques sur l’entreprise. Éventuellement, le CA devra s’assurer que l’entreprise planifie la reprise du cours normal des activités.

Afin d’exercer une meilleure vigie, le CA peut constituer ou déléguer à un comité la responsabilité de surveiller la gestion des événements actuels. Par ailleurs, advenant l’incapacité d’agir de la direction générale ou une gestion déficiente de la crise, le CA pourrait jouer un rôle plus actif.

À la prochaine…

Gouvernance Nouvelles diverses place des salariés Responsabilité sociale des entreprises

COVID-19 : comment maintenir une approche partie prenante ?

Ivan Tchotourian 21 mars 2020 Ivan Tchotourian

Drôle de question qui vient d’un article publié sur : « How To Be A Stakeholder-Driven Company During the Coronavirus Pandemic » (Just Capital, Alison Omens, 11 mars 2020). La question est pertinente et une vraie RSE est à ce prix : prendre en compte les salariés !

Extrait :

What should companies be doing?

First, paid sick leave. Every worker, regardless of classification, needs access to paid sick leave. And with too few tests available and concerns about hospital overuse, it can’t only be available when a worker has a proven case of COVID-19. We’re seeing announcements from companies like Walmart and Darden Restaurants on new sick leave policies. Fundamentally in this environment, workers need 14 days of leave. Companies should also press Congress to implement sick leave universally. This will level the playing field for those companies that are committed to doing the right thing for their workers and communities.

Second, we’re seeing many tech and white collar companies encourage or require employees to work from home. Those companies must also be thinking about their contractors, vendors, and suppliers. We’ve seen companies like Microsoft and Alphabet pledge to cover lost wages of hourly workers at their headquarters. Every company should include this as part of their calculation over the coming days and weeks. Stakeholder-run companies connect the interests of their workers to their suppliers and communities, and this is a critical example of that.

And third: Companies need to know the financial security of their workforce and ask if their workers are making ends meet each month. JUST Capital can help with conducting a financial stress test. This is the moment where recommendations like storing up a month’s worth of food is simply not possible for workers in financial distress. We know that 40% of Americans can’t afford a $400 emergency and according to our initial estimates, 10.4 million people (of the 20 million overall) who work at Russell 1000 companies do not make enough to support a family of three, even with a spouse working part time. It goes without saying that a pandemic is one of those emergencies – necessitating that people obtain additional medication, food, and healthcare.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Nouvelles diverses Responsabilité sociale des entreprises

CA et direction : femmes et jeunes oubliés

Ivan Tchotourian 20 mars 2020 Ivan Tchotourian

Le 13 mars 2020, le professeur Claude Francoeur a publié une intéressante tribune dans le quotidien La presse + intitulé : « Place aux femmes et aux jeunes en gouvernance ! ». Malgré l’actualité de ce thème, le statut quo domine malheureusement dans les pratiques des entreprises canadiennes.

Résumé :

Les boys clubs – en particulier, ceux qui sont systématiquement entretenus dans les conseils d’administration (C.A.) de nos plus grandes entreprises – ont récemment fait l’objet de vives critiques. On leur demande de briser ces cercles fermés en faisant entre autres davantage place aux femmes. Malgré ces revendications, les C.A. des entreprises canadiennes demeurent très homogènes, la grande majorité des administrateurs étant encore et toujours des hommes !

À la prochaine…

Gouvernance Normes d'encadrement Nouvelles diverses objectifs de l'entreprise Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

From Dodge to eBay: The Elusive Corporate Purpose

Ivan Tchotourian 13 mars 2020 Ivan Tchotourian

Bel article proposé par la professeure Tsuk Mitchell, Dalia : « From Dodge to eBay: The Elusive Corporate Purpose » (Virginia Law & Business Review, 2019, Vol. 13, No. 2, pp. 155-211) ! Cet article revient sur la fameuse mission des entreprises en confrontant les visions économiques et socio-politiques qui expliquent une lecture différentes de son contenu.

Résumé :

This article examines the history of the law of corporate purpose. I argue that the seemingly conflicting visions of corporate social responsibility and shareholder wealth maximization, which characterize contemporary debates about the subject, are grounded in two different paradigms for corporate law — a socio-political paradigm and an economic-financial one. Advocates of the socio-political paradigm have historically focused on the power that corporations could exercise in society, while those embracing the economic-financial paradigm expressed concerns about the power that the control group could exercise over the corporation’s shareholders. Over the course of the twentieth century, scholars have debated the merits of each of these paradigms and the concerns associated with them, while judges drew upon the academic and, more importantly, the managerial sentiments and concerns of the era to attach a purpose to corporate law’s doctrine, that is, the ultra vires doctrine in the early twentieth century, the enabling business judgment rule by mid-century, and the laws applicable to evaluating managerial responses to hostile takeovers at the century’s end. Ultimately, the cases seemingly addressing corporate purpose did not endorse wealth maximization or social responsibility as objectives. Rather, they empowered corporate managers to set corporate goals without interference from shareholders or the courts.

À la prochaine…

actualités internationales engagement et activisme actionnarial finance sociale et investissement responsable Gouvernance Nouvelles diverses Responsabilité sociale des entreprises

Environmental & Social Voting at Index Funds

Ivan Tchotourian 13 mars 2020 Ivan Tchotourian

Les fonds d’investissement apportent-ils réellement leur soutien aux critères lorsqu’ils exercent leur vote ? Voilà une belle à laquelle un auteur apporte malheureusement une réponse négative : Caleb Griffin, Environmental & Social Voting at Index Funds (February 14, 2020), https://ssrn.com/abstract=. On est donc encore loin des voeux affichés par les gros joueurs de l’industrie semble-t-il…

Résumé :

This Article demonstrates that, despite a considerable marketing focus on their E&S efforts, overall support for E&S proposals is low for the Big Three.

In the 2018-2019 proxy season, Vanguard’s largest funds supported 7.5% of unique shareholder E&S proposals, while State Street’s largest funds supported 22.7% of such proposals and BlackRock’s largest funds supported 7.1% of such proposals. Other funds support E&S proposals at far higher rates (e.g., Deutsche Bank at 77.9%) and far lower rates (e.g., Dimensional at 0%). Given that funds have a fiduciary duty to vote in the “best interests” of their investors, which fund got it right? The surprising answer is that no one knows—not even the funds themselves. Only by blind luck could these funds, who seek no input from their investors and make no serious attempts to discern investor preferences, be accurately reflecting investors’ interests with their voting behaviors. What are the odds that all, or even the majority, of Vanguard’s investors would benefit from just 7.5% of shareholder E&S proposals while State Street’s shareholders would benefit from 22.7% and Deutsche’s shareholders would benefit from 77.9%? What is the likelihood that BlackRock’s SRI investors would be satisfied with support for 27.7% of E&S proposals while Vanguard’s SRI investors were satisfied with support for 2.2% of such proposals? Is it probable that Guggenheim’s investors are well-served by 77.9% of SRI activities while Dimensional’s investors were well-served by exactly 0% of them?

Ultimately, this Article concludes that it is a convenient myth that index fund stewardship teams are even marginally constrained by the “best interests” standard when voting on E&S proposals, and likely other proposals as well. The truth is that these index funds, possessing the power to decide the fate of most E&S proposals, can do as they wish with that power. The status quo urgently needs change to ensure that index funds are truly acting in investors’ best interests. This Article proposes that such constraint should come in the form of greater input from index fund investors.

À la prochaine…