divulgation financière Normes d'encadrement

Rapport annuel : pour quelle forme ?

Ivan Tchotourian 25 juin 2015

Bonjour à toutes et à tous, Mme Diane Bérard a publié une synthèse sur l’avènement progressif du rapport annuel intégré en lieu et place du simple rapport financier traditionnel (ici)… Nous ne pouvons que souscrite à ce qu’écrite Mme Bérard (sans pour autant cacher les difficultés de mettre en place un tel rapport et le fait qu’un tel rapport ne tienne pas compte des externalités négatives qui affectent les parties prenantes à moins que l’entreprise estime que ces externalités représentent un risque ou une opportunité pour elle) :

Il donne au lecteur un portrait plus complet de l’entreprise qu’un simple rapport annuel. Mais le rapport intégré est d’abord utile à l’organisation qui le publie. Pour le produire, elle doit identifier tous les facteurs – tangibles et intangibles – qui influencent sa capacité à créer de la valeur à court, moyen et long terme. Si cette démarche est bien conçue, elle mène à des changements dans les priorités, les comportements et la prise de décision dans l’organisation.

Dans la RTDEurop., j’ai eu l’occasion de m’exprimer il y a quelques temps sur l’évolution du rapport annuel des entreprises. Si l’hésitation entre publication entre rapport financier traditionnel accompagné d’un rapport DD ou rapport intégré est encore présente, il n’en reste pas moins que le rapport annuel ressemble (en Europe) de moins en moins à ce qu’il a été longtemps : un amalgame de chiffres et de données exclusivement financiers.

Bonne lecture et à la prochaine…

Ivan Tchotourian

Gouvernance

Actionnaire et responsabilité sociale des entreprises : regards croisés des droits canadien et américain (Billet invité de M. Ndorere)

Ivan Tchotourian 25 juin 2015

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet expose le résultat des recherches de M. Joe-Christ Ndorere. Ce travail a traité des objectifs de l’activisme actionnarial et de l’ouverture des actionnaires aux préoccupations liées à la responsabilité sociétale. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

L’investisseur institutionnel, un acteur incontournable

La transformation du visage de l’actionnariat, depuis peu, est à l’origine du développement d’une forme de militance actionnariale. Traditionnellement, ce sont les investisseurs individuels qui formaient la grande majorité des actionnaires de sociétés par actions. Toutefois, depuis le développement des marchés financiers, nous voyons émerger une nouvelle catégorie, plus engagé, les investisseurs institutionnels. Ces fonds d’investissement regroupent essentiellement les fonds de pension de la fonction publique. Ils forment plus de 35 % dans l’univers actionnarial canadien[1].

Au-delà des enjeux classiques de rentabilité de l’investissement, l’investissement institutionnel introduit de nouvelles variables d’ordre éthique. Les fonds éthiques préconisent par exemple une prise en compte des impacts sociaux et environnementaux au moyen de la responsabilité sociale des entreprises[2]. L’inclusion de ces intérêts extrafinanciers a engendré une plus-value commerciale et une plus grande compétitivité de ces entreprises[3]. L’influence qu’exercent ces fonds éthiques est permise par le mécanisme de la proposition d’actionnaires. En quelques années, la proposition d’actionnaires est devenue l’outil d’expression par excellence des préoccupations sociétales dans le monde de l’entreprise.

L’expérience américaine

Le droit américain reconnaît, depuis 1934, la possibilité pour un actionnaire de présenter une résolution devant l’assemblée générale pouvant être soumise au vote. Aujourd’hui, ce pouvoir se retrouve à l’article 14-8 (Chapitre II, section 240, 14 a-8) du Code of Federal Regulations. D’après le législateur américain, l’actionnaire détenant plus de 1 % du capital ou 2000$ en titres de l’entreprise, peut déposer une résolution devant l’assemblée générale[4].

La survenance des scandales financiers (Enron, Tyco international et WorldCom) et la réponse législative de 2002 (la loi Sarbanes-Oxley) ont engendré un accroissement considérable des dépôts de propositions d’actionnaires. Uniquement en 2002, plus de 802 propositions d’actionnaires concernant la responsabilité sociale et environnementale des entreprises avaient été enregistrées[5]. La majorité de ces propositions sont adressées par des investisseurs institutionnels notamment par la California Public Employees Retirement System (« CalPERS ») qui prône l’intégration des changements climatiques : les émissions de CO2, l’efficacité énergétique et les énergies renouvelables. En 2013, on notait une augmentation de 7 % des propositions d’actionnaires sur la responsabilité sociale et environnementale des entreprises comparativement à l’année précédente[6].

L’exception canadienne

La tradition canadienne de discrétion et de dialogue entre actionnaires et dirigeants explique en partie, le fait que la proposition d’actionnaire soit mieux ancrée aux États-Unis qu’au Canada. L’ancienneté de la réglementation américaine peut également expliquer cet état des choses. Par exemple, entre 1982 et 1995, on comptait uniquement 18 propositions au Canada et 701 propositions aux É.-U uniquement pour l’année 1997[7]. La proposition d’actionnaire a été introduite dans le droit canadien par le législateur fédéral à l’article 137 de la Loi canadienne sur les sociétés par actions et par le législateur québécois aux articles 195 à 206 de la Loi sur les sociétés par actions. Notons que le régime québécois limite ce mécanisme aux émetteurs assujettis ou qui comptent au moins 50 actionnaires.

Cette culture proprement canadienne fait figure également d’obstacle à l’activisme actionnarial. Malgré le fait que les propositions concernant les questions sociales et environnementales sont 15% plus importantes dans l’actionnariat canadien qu’américain[8], nous notons qu’aux États-Unis, l’actionnariat prône un activisme plus radical. En effet, tandis que les fonds CalPers et TIAA-CREF préconisent un reporting systématique des sociétés ne respectant pas les normes sociales et environnementales, le Régime de retraite des enseignantes et des enseignants de l’Ontario (RREO) choisit, quant à elle, le dialogue entre actionnaire et dirigeant comme moyen de pression et de conciliation des considérations financières et extrafinancières.

Joe-Christ Ndorere

Étudiants du cours de gouvernance de l’entreprise (DRT-7022)

[1] Institut sur la gouvernance d’organisations privées et publiques, l’indépendance des administrateurs : un enjeu de légitimité, IGOPP, 2009, à la p. 8. En ligne : <http://igopp.org/wp-content/uploads/2014/04/IGOPP-_PP_3_-_Independance_des_administrateurs-_VF_-3.pdf>.

[2] Amann, B., Caby, J., Jaussaud, J., et Pineiro, J., « Shareholder Activism for Corporate Social Responsibility: Law and Pratice in the United States, Japan, France and Spain », dans The New Corporate Accountability, McBarnet, D., et al. (dir.), Cambridge, Cambridge University Press, 2007, p. 336-367.

[3] J. Yang, E. Zengxiang Wang, Y. An, (2012), « Canadian Exceptionalism: Shareholder Proposals, Filer Identities, and Voting Outcomes », Managerial Finance, Vol. 38, No 5, p. 456-484.

[4] Observatoire de la responsabilité sociétale des entreprises, Pratiques d’engagement des investisseurs en France et à l’étranger sur les thématiques environnementales et sociales, Paris, ORSE, avril 2011, à la p. 28.

[5] Amman, supra note 2 à la p. 354.

[6] Noked, N., « The Corporate Social Responsibility Report and Effective Stakeholder Engagement », HLS Forum on Corporate Governance and Financial Regulation, Harvard University, 28 décembre 2013. En ligne : <http://corpgov.law.harvard.edu/2013/12/28/the-corporate-social-responsibility-report-and-effective-stakeholder-engagement/>

[7] Champoux-Paillé, L., « Les propositions d’actionnaires : un droit des actionnaires et un pilier de la saine gouvernance », les éditions du MÉDAC, 2010, à la p. 5.

[8] J. Yang, E. Zengxiang Wang, Y. An, (2012), « Canadian Exceptionalism: Shareholder Proposals, Filer Identities, and Voting Outcomes », Managerial Finance, Vol. 38, No 5, p. 456-484.

autres publications Normes d'encadrement

La collection du CÉDÉ s’enrichit : publication de la 2e conférence Paule Gauthier

Ivan Tchotourian 24 juin 2015

Bonjour à toutes et a tous, les éditions Yvon Blais viennent de publier la 2e conférence Paule Gauthier qui avait vu la venue du professeur Georg Ringe d’Oxford et de la Copenhague Buiness School. Ce dernier était intervenu sur le thème suivant : « Arbitrage et concurrence réglementaires dans la gouvernance des marchés des capitaux mondiaux » (ici).

Dans les marchés financiers, l’arbitrage réglementaire a trait aux stratégies qu’emploient les acteurs des marchés afin de se soustraire à la réglementation en déplaçant leurs activités ou leurs opérations à l’étranger. Il peut en résulter une concurrence réglementaire entre les territoires qui peuvent réagir à de tels déplacements ou menaces de déplacement en modérant leurs normes réglementaires.La présente étude propose un cadre d’analyse pour l’évaluation des deux phénomènes dans le contexte de la réglementation financière et en évalue les avantages respectifs. Les décideurs du monde entier expérimentent des moyens de remédier au phénomène. Dans cet ouvrage, les auteurs mettent en lumière l’importance de la mise en place d’un mécanisme de résolution efficace pour les institutions financières. Ils soutiennent que, dans certaines limites, une norme de résolution internationale fiable peut contribuer efficacement à atténuer le dilemme. Elle aurait pour avantage principal de s’attaquer au problème de stabilité financière que cause la prise de risques excessive par des institutions financières d’importance systémique. Si cette prise de risques était jugée par la discipline de marché plutôt que de constituer un risque pour la stabilité financière mondiale, l’inconvénient principal de la concurrence réglementaire pourrait être restreint. Dans les limites d’un tel système, la concurrence pourrait alors jouer et contribuer à une réglementation financière déterminée par le marché.

À la prochaine…

Ivan Tchotourian

autres publications responsabilisation à l'échelle internationale

Lecture sur la place des grandes entreprises

Ivan Tchotourian 23 juin 2015

En cet après-midi pluvieuse, vous pourrez lire avec intérêt le livre suivant : « Les Usurpateurs – Comment les entreprises transnationales prennent le pouvoir » de Susan George (Editions du Seuil, 192 pages) (ici). Interrogation d’une militante sur la place des grandes entreprises dans nos sociétés contemporaines.

Lobbyistes au service d’une entreprise ou d’un secteur industriel, PDG de transnationales dont le chiffre d’affaires est supérieur au PIB de plusieurs des pays dans lesquels elles sont implantées, instances quasi-étatiques dont les réseaux tentaculaires se déploient bien au-delà des frontières nationales : toute une cohorte d’individus —qui n’ont pas été élus, ne rendent de comptes à personne et ont pour seul objectif d’amasser des bénéfices– est en train de prendre le pouvoir et d’orienter en leur faveur des décisions politiques majeures, qu’il s’agisse de santé publique, d’agroalimentaire, d’impôts, de finance ou de commerce.

Ces usurpateurs s’ingèrent dans les affaires du monde à coups de financements et de renvois d’ascenseurs, s’infiltrent dans les Nations unies et, sous la houlette de Davos, œuvrent pour un monde à leur image. Ils décident du contenu de traités commerciaux stratégiques, qui se négocient dans le plus grand secret mais toujours sous l’œil attentif des représentants du secteur privé.

Cette clique entrepreneuriale tient les citoyens ordinaires sous sa coupe et ne s’embarrasse guère de l’intérêt public et du bien commun. Il est grand temps de les arrêter.

À la prochaine…

Ivan Tchotourian

Base documentaire Gouvernance jurisprudence

Recours en oppression au Canada : mise à jour jurisprudentielle (Billet invité de M. Olivier Sirois)

Ivan Tchotourian 23 juin 2015

Au travers de ce billet, Olivier Sirois vous propose de revenir sur une actualité jurisprudentielle canadienne touchant le recours en oppression. Merci à lui de vous partager cette information…

Pour les non-initiés au droit canadien, le recours en oppression (ou recours en cas d’abus ou d’iniquité) permet à un ou des actionnaires de demander aux tribunaux d’intervenir en cas d’actes abusifs ou inéquitables commis par la société, ses administrateurs, ses dirigeants et même parfois contre ses créanciers. Lorsqu’une telle situation se présente, le juge joue un rôle actif et indéniable dans les affaires de la société pour régler le litige des parties en cause. Dans la législation fédérale, on le retrouve à l’article 241 de la Loi canadienne sur les sociétés par actions (ci-après «LCSA»). L’équivalant dans la Loi sur les sociétés par actions (Québec) est l’article 450.

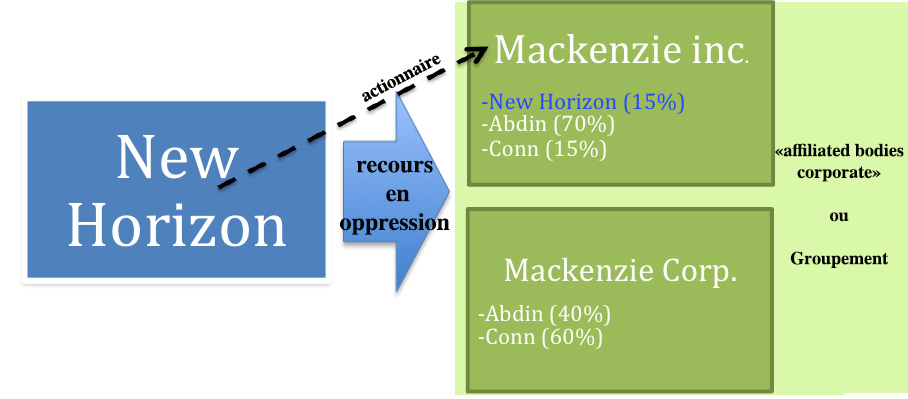

Dans le jugement New Horizon International c. Makenzie qui se déroule sous la loi canadienne, la juge Corriveau a rendu une décision inhabituelle. En effet, elle est parvenue à la conclusion qu’une première société (New Horizon) qui est actionnaire d’une deuxième (Mackenzie inc.), mais pas d’une troisième (Mackenzie Corp.) pouvait néanmoins entreprendre une action en oppression (241 LCSA) envers ces deux dernières puisque celles-ci appartiennent au même groupe. L’aspect inédit de ce jugement est qu’on ait permis à New Horizon d’intenter une action en oppression contre une société donc elle n’a pas de véritable lien. Effectivement, New Horizon est actionnaire de Makenzie inc., mais pas de Makenzie Corp.

Pour parvenir à permettre un tel recours à New Horizon, la juge a interprété la notion de groupement (« affiliated bodies corporate ») et de contrôle au sens de l’article 2(2) et 2(3) LCSA. En s’appuyant sur la décision Levenson (où on a jugé que deux sociétés ayant deux différents actionnaires majoritaires pouvaient être « affiliated »), Mackenzie Corp. et Mackenzie inc. furent reconnus comme des personnes morales appartenant au même groupement (consulter le schéma ci-dessous). Également, New Horizon fut reconnu comme une personne apte à intenter un tel recours, car elle répond à la définition de « plaignant » de l’article 238 LCSA. Ainsi, malgré le fait que New Horizon ne soit pas actionnaire de Makenzie Corp., le recours en oppression lui fut permis étant donné qu’elle est actionnaire de Makenzie inc. qui fait partie du même groupement d’entreprises que Makenzie Corp.

Pour consulter le jugement New Horizon International c. Makenzie 2015 QCCS 2024

Olivier Sirois

Étudiant au baccalauréat en droit