engagement et activisme actionnarial Gouvernance Nouvelles diverses

Canadian Activism : Where It’s Going, How It’s Growing

Ivan Tchotourian 25 septembre 2017

Dans un article du Forbes, Christopher P. Skroupa aborde l’activisme actionnarial et ses particularités au Canada : « Canadian Activism – Where It’s Going, How It’s Growing » (21 septembre 2017).

The past decade has shown a large change within Canadian activism, and there is no sign of the change coming to a stop. If the past five years have shown anything it’s that Canadian market is on its way to rivaling the U.S., although multiple reasons stand in the way of Canada’s shareholder activism reaching it’s full potential.

(…) Accordingly, demands by activists to “maximize shareholder value” in the short term do not resonate as strongly in Canada as in the United States, and well-reasoned and fact-based appeals to “long termism” by management remain a robust defensive strategy in Canada.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Retour sur le capital-actions à classe multiple

Ivan Tchotourian 31 août 2017

Le MÉDAC relaie une intéressante information sous le titre : « Entreprises à droits de vote multiples ostracisées ». Cette synthèse revient sur la pertinence des actions à droit de vote double…

Dans un texte publié en août, Yvan Allaire démontre le manque de vision de la coentreprise Dow Jones et des groupes d’intérêts qui s’opposent aux structures d’actions à deux catégories de droits de vote, qui permettent à des familles de garder un contrôle sur leur vision de création de valeur pour l’entreprise qu’elles ont fondée.

Le président de l’Institut sur la gouvernance d’organisations privées et publiques (IGOPP) affirme que les principaux opposants aux actions à droits de vote multiples sont des fonds spéculatifs prédateurs et des actionnaires à court terme, et que ce sont eux qui bénéficient le plus de la décision de Dow Jones d’exclure de ses indices les entreprises ayant deux catégories d’actions.

À son avis, certains investisseurs activistes dans cette « clique » se perçoivent comme étant des « propriétaires » des entreprises dans lesquelles ils viennent tout juste d’investir, au même titre que la famille fondatrice, plutôt que comme étant de simples investisseurs.

Principes à deux vitesses

Ainsi, selon Allaire, la décision de Dow Jones en juillet d’exclure les entreprises à deux catégories de droits de vote de ses indices boursiers, dont le S&P 500, empêche des entreprises familiales émergentes d’avoir accès au financement indiciel qui provient de l’investissement indiciel, une forme d’investissement passif devenue plus populaire depuis 10 ans.

Selon Yvan Allaire, la décision de Dow Jones viserait à inciter les entrepreneurs à abandonner leurs droits de vote multiples avant de se lancer dans un premier appel public à l’épargne, ce qui aurait comme effet d’accroître le pouvoir des investisseurs qui ne sont que de passage.

Par contre, tel que souligné par l’auteur, Dow Jones aurait pris soin de protéger par clause de droits acquis les plus influentes des entreprises à deux catégories de droits de vote, telles que Facebook, Alphabet (Google), ainsi que Berkshire Hathaway (Warren Buffet).

De plus, Allaire réitère que le rendement des entreprises à deux catégories de droits de vote n’est pas inférieur pour les investisseurs externes à celui des entreprises qui ont une seule catégorie.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Can Staggered Boards Improve Value? Evidence from the Massachusetts Natural Experiment

Ivan Tchotourian 5 avril 2017

We study the effect of staggered boards on long-run firm value, using a natural experiment: a 1990 law that imposed a staggered board on all firms incorporated in Massachusetts.

We find a significant and positive average increase in Tobin’s Q among the Massachusetts treated firms, suggesting that staggered boards can be beneficial for early-life-cycle firms, which exhibit greater information asymmetries between insiders and investors. These results are validated using a larger sample of firms from the Investor Responsibility Research Center.

In exploring possible channels for these effects, we find that the effects are stronger among innovating Massachusetts firms, particularly those facing greater Wall Street scrutiny. The evidence is consistent with staggered boards improving managers’ incentives to make long-term investments.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

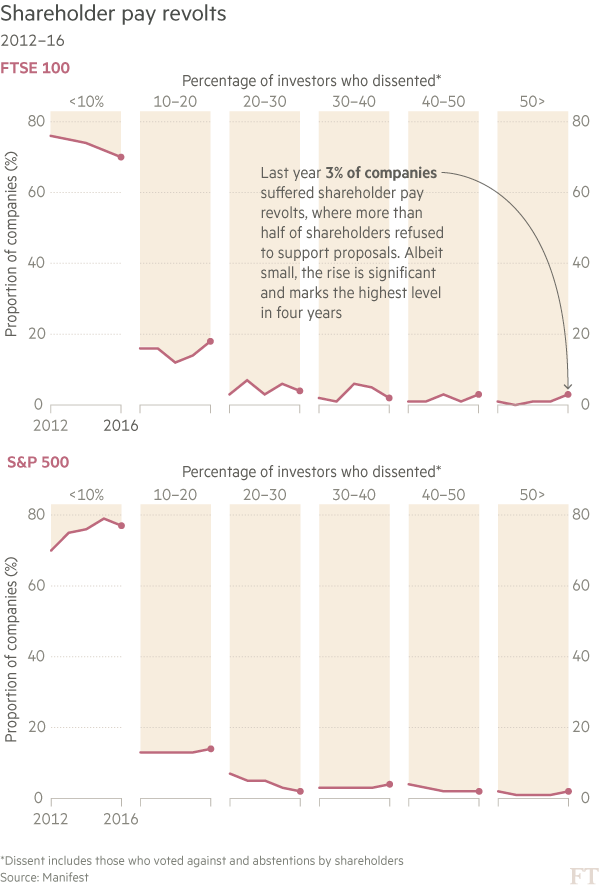

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Les actionnaires comprennent-ils les audits ?

Ivan Tchotourian 28 mars 2017

Inquiétant pourrais-je vous dire ? Récemment, a été publiée une étude « Auditor Ratification: Can’t Get No (Dis)Satisfaction » par Lauren Cunningham qui démontre que les actionnaires votent très rarement contre la ratification du travail de l’auditeur, et ce, malgré l’intervention précieuse des agences de conseil en vote qui viennent éclairer les actionnaires sur ce sujet si délicats des états financiers.

The auditor ratification vote provides shareholders with an opportunity to voice their opinions about the company’s choice of auditor, but, historically, less than 2 percent of shareholders express dissent in their vote. Motivated by regulatory attention on the importance of shareholder involvement and the institutional power of proxy advisors on voting outcomes, I examine the proxy advisor’s role in the auditor ratification vote. I find that proxy advisors have a statistically significant influence over shareholder voting outcomes when they recommend against auditor ratification, but the Against recommendation is rare, and the qualitative significance is less clear. Proxy advisor Against recommendations are based on concerns about auditor independence and poor audit quality, but there appears to be variation in the extent to which proxy advisors issue Against recommendations for each of these criteria. I discuss the implications of the findings, which should be of interest to regulators, investors, public companies, and audit firms.

Bilan établit par l’auteur ?

My findings may be useful to these discussions because they suggest that even a reasonably sophisticated user, such as a proxy advisor, often lacks clear enough evidence about poor audit quality to warrant issuing an against recommendation

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit normes de marché Nouvelles diverses

Vote majoritaire : où en est-on au Canada ?

Ivan Tchotourian 27 mars 2017

Dans un article publié récemment (« Majority Voting: Latest Developments in Canada »), Stephen Erlichman revient sur la situation du vote majoritaire au Canada à travers les positions :

- du gouvernement fédéral avec le projet de loi C-25

- de la TSX dans un document publié en mars 2017 : « TSX Releases Guidance with respect to Majority Voting Policies and Advance Notice Policies » (du cabinet McCarthy tetrault)

- du gouvernement de l’Ontario : « Business Law Advisory Council Fall 2016 Report »

Une belle mise à jour !

A previous post on this site was written about (i) the Toronto Stock Exchange (“TSX”) adopting a majority voting listing requirement, effective June 30, 2014, which requires each director of a TSX listed issuer (other than those which are majority controlled) to be elected by a majority of the votes cast, other than at contested meetings (the “TSX Majority Voting Requirement”) and (ii) Bill C-25 which was introduced by the federal Canadian government on September 28, 2016 and proposes amendments to the Canada Business Corporations Act (“CBCA”) that include true majority voting (i.e., by requiring shareholders to cast their votes “for” or “against” each individual director’s election and prohibiting a director who has not been elected by a majority of the votes cast from serving as a director except in prescribed circumstances) (the “Bill C-25 Amendments”). This post explains the latest developments in Canada with respect to both of these initiatives, as well as a further development with respect to majority voting in the Province of Ontario.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

L’engagement actionnarial : une synthèse

Ivan Tchotourian 20 mars 2017

Étienne Plamondon publie une intéressante synthèse : « L’engagement actionnarial pour les nuls » (Le Devoir, 18 février 2017). L’occasion de revenir sur cette belle notion…

Les Fonds éthiques de Placements NEI s’étaient retirés de la pétrolière ExxonMobil pendant des années. La société de fonds commun de placement, détenue à 50 % par le Mouvement Desjardins, jugeait vain tout engagement actionnarial alors que cette entreprise niait les changements climatiques et tentait de discréditer les constats scientifiques. Mais Placement NEI a récemment décidé de réinvestir dans cette entreprise. Pourquoi ? La haute direction d’ExxonMobil s’est affichée depuis en faveur d’une taxe carbone, une scientifique spécialisée dans les changements climatiques a été nommée, en janvier dernier, au conseil d’administration et les votes d’actionnaires pour une prise en considération du réchauffement de la planète y sont de plus en plus pesants. « Nous voulons être actionnaires pour pouvoir aider les autres investisseurs dans cet engagement », explique Michelle de Cordova, directrice de l’engagement des entreprises et des politiques publiques chez Placements NEI.

Le but de l’engagement actionnarial : utiliser son pouvoir d’actionnaires, soit de copropriétaires, pour inciter l’entreprise à adopter des pratiques plus soucieuses des enjeux environnementaux, sociaux et de gouvernance.

Plus un investisseur détient un nombre ou un pourcentage élevé d’actions, plus la haute direction de l’entreprise sera encline à écouter ses revendications. Aequo, une firme montréalaise de services d’engagement actionnarial, est née il y a environ un an de ce constat. Après avoir remarqué qu’ils approchaient sensiblement les mêmes organisations autour des mêmes sujets, Bâtirente, le système de retraite de la CSN, et le Regroupement pour la responsabilité sociale des entreprises (RRSE) ont créé cette firme pour unir leurs forces et ainsi augmenter leur influence auprès de sociétés dont ils sont tous les deux actionnaires. Aequo effectue la même démarche pour d’autres grands investisseurs, dont la firme montréalaise de gestion de portefeuilles Hexavest.

À la prochaine…

Ivan Tchotourian