Je vous invite à regarder cette capsule-vidéo de Mme Charlotte Michon sur le devoir de vigilance. Elle revient sur le projet de directive sur le devoir de vigilance de la Commission européenne et le rapport de la mission d’information parlementaire d’évaluation de la loi française, tous deux publiés le 23 février 2022.

L’Honorable Sénatrice Rosa Galvezdes livre une belle tribune dans Le Soleil (« Pour un secteur financier aligné sur le climat », 25 mars 2022) où elle revient sur le projet de loi qu’elle propose : projet de loi S-243, Loi édictant la Loi sur la finance alignée sur le climat et apportant des modifications connexes à d’autres lois.

Extrait

La Loi sur la finance alignée sur le climat

C’est pourquoi j’ai déposé en chambre du Sénat cette semaine un projet de loi ambitieux — la Loi sur la finance alignée sur le climat — conçu pour guider, de manière ordonnée, le secteur financier dans sa transition vers la décarbonisation.

Nos recherches démontrent que la mise en œuvre de politiques bien conçues peut minimiser le coût de réduction des émissions de gaz à effet de serre, générer du financement essentiel pour les énergies propres et renouvelables et contribuer à des efforts plus larges de développement durable. Les multiples avantages d’un financement aligné sur le climat justifient non seulement d’intégrer les meilleures pratiques internationales dans les politiques canadiennes, mais aussi de les propulser par une législation de référence audacieuse.

La proposition législative se veut être un exercice de cohérence, de transparence et de reddition de comptes qui représente une progression naturelle de la loi sur la carboneutralité adoptée par le parlement canadien en 2021. Le gouvernement s’est doté d’un cadre de responsabilité pour atteindre la carboneutralité d’ici 2050; il faut maintenant que la société entière s’aligne sur cet engagement, y compris le secteur financier qui, malencontreusement, alimente davantage les changements climatiques par des investissements massifs dans les combustibles fossiles.

Des mesures adéquates pour la transition

Il ne faut pas s’en cacher : la transition vers une économie à émissions nettes zéro, quoique nécessaire pour conserver une vie saine sur Terre, ne sera pas simple ni facile. Cependant, le coût d’une transition juste, mesurée et ordonnée est très avantageux face aux coûts incalculables de l’inaction.

Pour faciliter cette transition chez le secteur financier, la nouvelle loi, entre autres, requerrait des institutions financières et des sociétés d’État l’élaboration de plans d’actions et de cibles; établirait un devoir d’alignement sur les engagements climatiques pour les directeurs et administrateurs d’entités; obligerait à nommer une personne ayant une expertise climatique au sein de certains conseils d’administration; et établirait une exigence de suffisance de capital proportionnelle aux risques climatiques générés par les institutions financières.

Élections annuelles par un vote distinct pour chacun des candidats

Les administrateurs de sociétés ouvertes régies par la LCSA devront être élus par vote individuel chaque année. À l’heure actuelle, la LCSA permet aux administrateurs d’être élus en tant que partie d’une liste de candidats et pour un mandat d’au plus trois ans. La TSX exige déjà la tenue d’élections annuelles et de votes individuels plutôt que par liste de candidats. Or, les modifications donneront lieu à un changement pour certains émetteurs cotés à la TSXV et à la CSE, puisque ces bourses permettent les élections échelonnées et le vote par liste tant que les actionnaires acceptent ces modalités.

Vote majoritaire pour les administrateurs dans le cadre d’élections sans opposition

Lorsqu’il n’y a qu’un seul candidat par poste d’administrateur à combler au conseil, les actionnaires seront en mesure de voter « en faveur » ou « contre » chaque candidat au poste d’administrateur (plutôt que de voter « en faveur » ou de « s’abstenir » de voter selon le régime actuel), et chaque candidat à un poste d’administrateur devra recevoir la majorité des voix exprimées en sa faveur pour être élu. De plus, si un candidat à un poste d’administrateur ne reçoit pas une majorité des voix en sa faveur, il ne pourra être nommé en tant qu’administrateur par le conseil avant la prochaine assemblée annuelle des actionnaires, sauf si cette nomination est nécessaire pour faire en sorte que le conseil compte le nombre requis d’administrateurs qui sont des résidents canadiens ou indépendants.

Aux termes des exigences actuelles de la TSX, un administrateur est tenu de présenter sa démission s’il ne reçoit pas la majorité des voix exprimées en sa faveur, mais le conseil a la latitude voulue pour ne pas accepter cette démission dans des « circonstances exceptionnelles ». Les modifications suppriment ce pouvoir discrétionnaire du conseil. Les modifications toucheront également bon nombre d’émetteurs cotés à la TSXV et à la CSE, puisque ceux-ci ne sont pas tenus actuellement de suivre une politique de vote majoritaire.

Il convient de souligner que si un administrateur en poste n’obtient pas la majorité des voix en sa faveur à l’assemblée des actionnaires, cet administrateur pourra continuer à siéger comme administrateur pendant une période de transition d’au plus 90 jours suivant l’assemblée.

Propositions d’actionnaire

Les modifications et le projet de réglementation changent le délai à l’intérieur duquel un actionnaire peut présenter des propositions à une société régie par la LCSA, établissant une période qui commence 150 jours avant l’expiration d’un an à compter de la dernière assemblée annuelle des actionnaires et se termine 90 jours avant (plutôt qu’une date butoir qui tombe 90 jours avant l’expiration d’un an à compter de la date de l’avis de convocation à la dernière assemblée annuelle). Ce changement donnera une idée plus précise de la date butoir et permettra aux actionnaires de présenter des propositions plus près de la date de l’assemblée annuelle. Les sociétés qui choisissent d’indiquer dans leur circulaire actuelle la date butoir fixée pour soumettre une proposition l’année prochaine devraient tenir compte de ce changement au moment de finaliser les circulaires se rapportant aux assemblées de 2022.

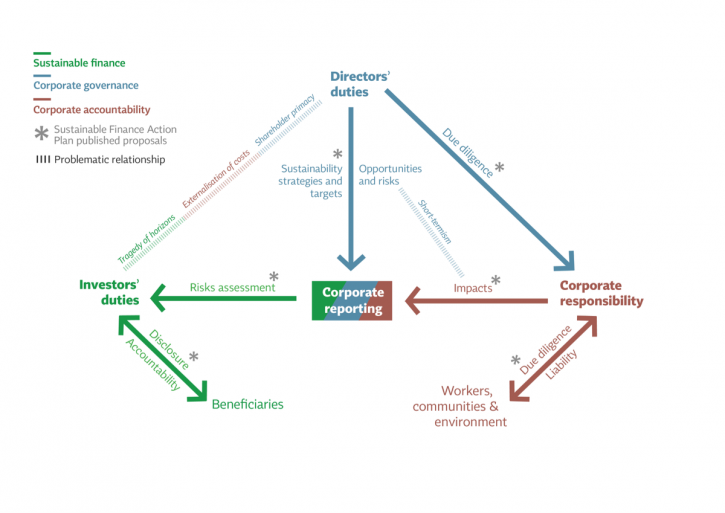

Quelles mesures devraient adopter les entreprises pour se conformer à ce nouveau devoir de vigilance ?

Le projet de directive est assurément ambitieux, conduisant les entreprises concernées (voir Question 3 ci-après) à placer le devoir de vigilance au cœur de leur stratégie. Ainsi, au-delà d’un plan de vigilance à l’image du modèle français, il serait attendu des entreprises qu’elles définissent une politique interne de vigilance incluant une approche sur le long terme et qu’elles établissent un code de conduite décrivant les principales règles déclinées au service de cette politique. A cette fin, les administrateurs seraient redevables de la prise en compte des conséquences de leurs décisions sur les droits humains, le changement climatique et l’environnement à court, moyen et long terme.

Il pourrait s’agir, à l’échelle européenne, d’une forme de reprise des termes du nouvel article 1833 du Code civil français tel qu’issu de la loi Pacte de 2019 selon lequel toute société doit être « gérée dans son intérêt social, en prenant en considération les enjeux sociaux et environnementaux de son activité ».

Le projet de directive prévoit en outre que les entreprises élaborent un plan permettant de garantir que leur stratégie d’entreprise est compatible avec une trajectoire climatique à 1,5°C conformément à l’Accord de Paris de 2015. Sur ces sujets de gouvernance durable et de vigilance des entreprises, une vision européenne harmonisée est essentielle pour permettre aux entreprises de dépasser les difficultés inhérentes à un maquis de réglementations nationales différentes qui les soumettraient à des obligations d’intensité différente, en particulier lorsqu’elles opèrent sur des territoires très vastes. Selon les termes du commissaire Thierry Breton, la directive relative au devoir de vigilance permettra d’écarter le risque de fragmentation des règles nationales qui ralentit les progrès en direction des bonnes pratiques.

Sur le sujet plus spécifique du devoir de vigilance, le projet de directive s’inscrit là encore dans une perspective plus ambitieuse que le plan de vigilance prévu par la loi française. Cela ne saurait étonner si l’on se souvient la révolution que constituait à l’époque l’adoption de cette loi ; les esprits s’y sont maintenant acclimatés, ce qui autorise à aller plus loin dans les démarches attendues des entreprises.

Ainsi, le projet de directive prévoit que les entreprises concernées cartographient les impacts négatifs, réels ou potentiels, de leurs activités et de celles de leurs sous-traitants et fournisseurs en matière de droits humains et de protection d’environnement et qu’elles instaurent des mesures de prévention et de réduction des atteintes. Celles-ci pourront notamment consister en des plans d’actions, des clauses contractuelles avec leurs partenaires ou des actions sectorielles, notamment avec des ONG locales. Elles devront aussi mesurer régulièrement l’efficacité de leurs dispositifs notamment sous la forme d’indicateurs clé de performance et rendre publics sur leur site internet leurs mesures de vigilance. Enfin, elles devraient aussi mettre en place des voies de réclamation et prendre en charge l’indemnisation des victimes dont les dommages auraient été causés par l’insuffisance des mesures de vigilance.

Enfin, le texte est particulièrement intéressant en ce qu’il vient étendre cette préoccupation sur toute la chaîne de valeur de l’entreprise. Ne perdons pas de vue que la loi française avait été suscitée par le drame du Rana Plaza en mars 2013, l’effondrement d’un immeuble abritant un atelier de confection de textile qui avait provoqué le décès de 1100 ouvrières. L’ambition première est donc de responsabiliser les grandes entreprises sur toute leur chaîne de valeur afin qu’elles puissent y insuffler les pratiques responsables qu’elles développent en leur sein, et qu’elles ne limitent pas leur vigilance aux fournisseurs et sous-traitants de rang 1 à l’image de la loi française. A cet égard, la proposition fait référence aux fournisseurs et sous-traitants avec lesquels l’entreprise entretient une relation d’affaires directe ou indirecte, ce qui est une conception plus large que la notion de « relation commerciale établie » retenue par la loi française.

Que penser de l’équilibre proposé entre la sécurité juridique attendue par les entreprises et leur responsabilisation ?

Empruntant à la fois au modèle français et à celui de la loi allemande adoptée en 2021, la proposition de directive se montre attentive tant aux attentes des ONG qu’au besoin de sécurité juridique des entreprises.

S’agissant premièrement du champ d’application du texte, il est beaucoup plus vaste que celui de la loi française, et même que celui de la loi allemande : les seuils sont considérablement abaissés et cumulent la prise en considération du nombre de salariés et de l’importance du chiffre d’affaires. Ainsi, seraient soumises à l’obligation de vigilance les entreprises de plus de 500 salariés et qui réalisent un chiffre d’affaire supérieur à 150 millions d’euros. Ces seuils seraient encore abaissés (250 salariés et 40 millions d’euros de chiffre d’affaires) pour les entreprises opérant dans des filières particulièrement sensibles aux sujets de droits humains et d’environnement (textile, agro-alimentaire et extractif).

Par ailleurs, il est remarquable que pour une fois, le droit européen prévoit une forme d’application extra-territoriale de ses dispositions à des sociétés qui ne sont pas immatriculées sur le territoire européen. Ainsi, seraient aussi soumises au dispositif les sociétés rattachées à un pays tiers mais opérant des activités sur le territoire européen dans le seuil des 150 millions d’euros, ce qui permettrait d’écarter une rupture de concurrence avec les entreprises européennes. Toutefois, il est certain que cette disposition serait complexe à mettre en œuvre du point de vue du rattachement du chiffre d’affaires au territoire européen.

Le projet de directive est aussi attentif au sort des victimes que leur dommage se soit réalisé sur le territoire européen ou dans un Etat tiers. Ainsi les réglementations nationales transposant la directive devront s’assurer que les entreprises soient responsables des dommages causés par le non-respect du devoir de vigilance. Là encore, cette prise en charge du sort des victimes étrangères serait assez complexe à instaurer au regard des règles de droit international privé.

Quelles sont les limites du projet de directive sur lesquelles il faudra porter une forte attention ?

Les sujets de compliance peuvent parfois être appréhendés dans une logique de pure conformité qui leur est pourtant, en réalité, presque antinomique. Alors même que l’esprit des normes est d’encourager un engagement sincère et responsable des entreprises, ces dernières peuvent avoir le souci de se prémunir de leur éventuelle responsabilité par un accomplissement presque mécanique des dispositifs, dans une logique tick the box comme disent les anglo-saxons !

A cet égard, il faudra être très attentif aux dispositions du projet relatives aux moyens par lesquels les entreprises peuvent implémenter leurs démarches de vigilance chez leurs sous-traitants et fournisseurs. Il est notamment fait référence à l’outil contractuel. Cependant, le contrat par lequel les entreprises soumises au devoir de vigilance exigeraient de leurs contractants qu’ils respectent de telles normes, ne pourra en aucun cas se substituer à d’autres démarches ; attention à l’acceptation d’une simple conformité contractuelle qui serait tout à fait insuffisante et ne peut suppléer au défaut d’audits réalisés chez les sous-traitants et fournisseurs.

Par ailleurs, une réflexion devra aussi être menée sur l’articulation à privilégier entre le devoir général de vigilance porté par la proposition de directive et les approches sectorielles qui tendent à se développer (bois et produits dérivés, secteur extractif, déforestation). En tout état de cause, cette riche proposition devra être discutée dans le cadre du Parlement et du Conseil, discussions qui susciteront à n’en pas douter des évolutions. Cependant, d’ores et déjà, on ne peut que saluer une proposition qui vient confirmer l’engagement des institutions européennes sur ces sujets majeurs.

Le rapport révèle un fort soutien au renforcement de la législation canadienne sur les valeurs mobilières afin d’exiger une gouvernance plus efficace des risques financiers liés au climat.

Le 21 avril 2021, l’Union européenne a publié une série de mesures touchant la taxonomie, le reporting extra-financier et les devoirs des investisseurs institutionnels.

The Commission adopted a proposal for a Corporate Sustainability Reporting Directive (CSRD), which would amend the existing reporting requirements of the NFRD. The proposal

extends the scope to all large companies and all companies listed on regulated markets (except listed micro-enterprises)

requires the audit (assurance) of reported information

introduces more detailed reporting requirements, and a requirement to report according to mandatory EU sustainability reporting standards

requires companies to digitally ‘tag’ the reported information, so it is machine readable and feeds into the European single access point envisaged in the capital markets union action plan

Blogging for sustainability offre un beau billet sur la construction européenne du reporting extra-financier : « Goodbye, non-financial reporting! A first look at the EU proposal for corporate sustainability reporting » (David Monciardini et Jukka Mähönen, 26 April 2021). Les auteurs soulignent la dernière position de l’Union européenne (celle du 21 avril 2021 qui modifie le cadre réglementaire du reporting extra-financier) et explique pourquoi celle-ci est pertinente. Du mieux certes, mais encore des critiques !

Extrait :

A breakthrough in the long struggle for corporate accountability?

Compared to the NFRD, the new proposal contains several positive developments.

First, the concept of ‘non-financial reporting’, a misnomer that was widely criticised as obscure, meaningless or even misleading, has been abandoned. Finally we can talk about mandatory sustainability reporting, as it should be.

Second, the Commission is introducing sustainability reporting standards, as a common European framework to ensure comparable information. This is a major breakthrough compared to the NFRD that took a generic and principle-based approach. The proposal requires to develop both generic and sector specific mandatory sustainability reporting standards. However, the devil is in the details. The Commission foresees that the development of the new corporate sustainability standards will be undertaken by the European Financial Reporting Advisory Group (EFRAG), a private organisation dominated by the large accounting firms and industry associations. As we discuss below, the most important issue is to prevent the risks of regulatory capture and privatization of EU norms. What is a step forward, though, is the companies’ duty to report on plans to ensure the compatibility of their business models and strategies with the transition towards a zero-emissions economy in line with the Paris Agreement.

Third, the scope of the proposed CSRD is extended to include ‘all large companies’, not only ‘public interest entities’ (listed companies, banks, and insurance companies). According to the Commission, companies covered by the rules would more than triple from 11,000 to around 49,000. However, only listed small and medium-sized enterprises (SMEs) are included in the proposal. This is a major flaw in the proposal as the negative social and environmental impacts of some SMEs’ activities can be very substantial. Large subsidiaries are thereby excluded from the scope, which also is a major weakness. Besides, instead of scaling the general standards to the complexity and size of all undertakings, the Commission proposes a two-tier regime, running the risk of creating a ‘double standard’ that is less stringent for SMEs.

Fourth, of the most welcomed proposals, however, is strengthening a ‘double materiality’ principle for standards (making it ‘enshrined’, according to the Commission), to cover not only just the risks of unsustainability to companies themselves but also the impacts of companies on society and the environment. Similarly, it is positive that the Commission maintains a multi-stakeholder approach, whereas some of the international initiatives in place privilege the information needs of capital providers over other stakeholders (e.g. IIRC; CDP; and more recently the IFRS).

Fifth, a step forward is the compulsory digitalisation of corporate disclosure whereby information is ‘tagged’ according to a categorisation system that will facilitate a wider access to data.

Finally, the proposal introduces for the first time a general EU-wide audit requirement for reported sustainability information, to ensure it is accurate and reliable. However, the proposal is watered down by the introduction of a ‘limited’ assurance requirement instead of a ‘reasonable’ assurance requirement set to full audit. According to the Commission, full audit would require specific sustainability assurance standards they have not yet planned for. The Commission proposes also that the Member States allow firms other than auditors of financial information to assure sustainability information, without standardised assurance processes. Instead, the Commission could have follow on the successful experience of environmental audit schemes, such as EMAS, that employ specifically trained verifiers.

No time for another corporate reporting façade

As others have pointed out, the proposal is a long-overdue step in the right direction. Yet, the draft also has shortcomings, which will need to be remedied if genuine progress is to be made.

In terms of standard-setting governance, the draft directive specifies that standards should be developed through a multi-stakeholder process. However, we believe that such a process requires more than symbolic trade union and civil society involvement. EFRAG shall have its own dedicated budget and staff so to ensure adequate capacity to conduct independent research. Similarly, given the differences between sustainability and financial reporting standards, EFRAG shall permanently incorporate a balanced representation of trade unions, investors, civil society and companies and their organisations, in line with a multi-stakeholder approach.

The proposal is ambiguous in relation to the role of private market-driven initiatives and interest groups. It is crucial that the standards are aligned to the sustainability principles that are written in the EU Treaties and informed by a comprehensive science-based understanding of sustainability. The announcement in January 2020 of the development of EU sustainability reporting standards has been followed by the sudden move by international accounting body the IFRS Foundation to create a global standard setting structure, focusing only on financially material climate-related disclosures. In the months to come, we can expect enormous pressure on EU policy-makers to adopt this privatised and narrower approach, widely criticised by the academic community.

Furthermore, the proposal still represents silo thinking, separating sustainability disclosure from the need to review and reform financial accounting rules (that remain untouched). It still emphasises transparency over governance. Albeit it includes a requirement for companies to report on sustainability due diligence and actual and potential adverse impacts connected with the company’s value chain, it lacks policy coherence. The proposal’s link with DG Justice upcoming legislation on the boards’ sustainability due diligence duties later this year is still tenuous.

After decades of struggles for mandatory high-quality corporate sustainability disclosure, we cannot afford another corporate reporting façade. It is time for real progress towards corporate accountability.