finance sociale et investissement responsable Normes d'encadrement

La RSE rapporte… c’est prouvé !

Ivan Tchotourian 1 juin 2018 Ivan Tchotourian

Dans une étude du 20 mars 2018, M. Clément Fournier propose un billet de blogue sur e-RSE au titre qui ne laisse place à aucun doute « Devenir une entreprise durable rapporte de l’argent selon une étude ».

Et si devenir une entreprise plus durable, plus green, rapportait de l’argent ? C’est en tout cas ce qu’indique une étude récente publiée par Barclays.

Le développement durable, pour les entreprises semble encore un concept relativement flou. Elles en parlent, elles y réfléchissent, mais difficile pour beaucoup d’entre elles de s’y mettre concrètement et d’en faire une vraie stratégie corporate. Beaucoup se demandent quel peut-être leur intérêt à devenir une entreprise plus green, d’autres se demandent pourquoi faire de la RSE (Responsabilité Sociale des Entreprises), et la plupart se demandent, au moins une fois, quel est leur intérêt stratégique à faire le virage vers l’entreprise responsable et durable.

Eh bien, une nouvelle étude publiée par Barclays apporte un nouvel élément de réponse : cela rapporte de l’argent.

(…)

Mais le rapport va encore plus loin ! Il montre que près de 73% des interrogés estiment qu’avoir mis en place des actions de développement durable leur a apporté un bénéfice commercial. Que ce soit limiter ses coûts énergétiques ou de gestion de déchets, optimiser son usage des matériaux ou mieux gérer son risque sur la supply chain, il y a de nombreux bénéfices possibles à la mise en place d’une stratégie « green ». 37% des entreprises interrogées estiment ainsi que mettre en place une politique environnementale dans leur entreprise a permis de réduire les coûts opérationnels. 40% estimaient que les règles environnementales en place dans leur secteur avaient un effet positif sur leur business !

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit

Rôle sociétal de l’entreprise : le Club des juristes donne son avis

Ivan Tchotourian 10 avril 2018 Ivan Tchotourian

La Commission « contrat de société », présidée par Antoine Frérot et Daniel Hurstel, vient de publier son rapport intitulé : « Le rôle sociétal de l’entreprise – Eléments de réflexion pour une réforme ».

La défiance accrue comme les attentes nouvelles de la société civile et des pouvoirs publics à l’égard de l’entreprise ont replacé au centre des débats les réflexions sur le rôle de l’entreprise et l’objet social de la société.

Face à ce constat, la Commission « contrat de société » s’est interrogée sur la pertinence et l’opportunité d’une évolution de la définition de la société et de sa gouvernance pour permettre une meilleure prise en considération du rôle et des intérêts des parties prenantes dans l’entreprise.

Elle a en conséquence réuni des acteurs du monde de l’entreprise et des spécialistes de différents domaines (droit bien sûr, mais aussi économie, sociologie, etc.). Fruit d’une année de travaux, durant laquelle la commission a tenu de nombreuses réunions et entendu de multiples experts, le présent rapport vise davantage à nourrir la réflexion sur le rôle sociétal de l’entreprise et les moyens de mieux répondre aux attentes exprimées qu’à imposer une voie unique de réforme.

A ce titre, le présent rapport s’articule autour de trois grands axes : l’appréciation du cadre normatif des sociétés au regard de l’essor de l’entreprise, la description de la place accordée au projet d’entreprise et aux attentes sociales dans les pays voisins et enfin, la proposition de pistes d’évolution possibles du cadre normatif.

Les évolutions proposées, qui tiennent compte des différentes sensibilités qui se sont exprimées au sein de la commission, tendent à favoriser la prise en compte des considérations sociales et environnementales (au moyen d’une modification du Code civil et/ou du Code de commerce, ou par le recours au droit souple), à la création d’un statut d’ « entreprise à mission » ou encore à l’amélioration de l’information fournie par les entreprises.

Alors que le sujet est désormais au cœur de l’actualité à l’aube de la présentation de la loi PACTE (Plan d’action pour la croissance et la transformation de l’entreprise) qui devrait s’en saisir, la Commission entend par ces réflexions apporter sa contribution au débat public.

À la prochaine…

Ivan Tchotourian

Base documentaire divulgation extra-financière finance sociale et investissement responsable loi et réglementation Normes d'encadrement

Changement climatique : état des lieux sur la situation canadienne et préconisations

Ivan Tchotourian 6 avril 2018 Ivan Tchotourian

Les autorités en valeurs mobilières du Canada publient un rapport relatif au projet concernant l’information fournie sur le changement climatique : Avis 51-354 du personnel des ACVM, Rapport relatif au projet concernant l’information fournie sur le changement climatique.

Les ACVM comptent élaborer de nouvelles indications et mettre sur pied des mesures de sensibilisation à l’intention des émetteurs sur les risques, les occasions et les répercussions financières du changement climatique. Elles envisagent aussi de nouvelles obligations d’information en ce qui a trait aux pratiques de gouvernance des émetteurs non émergents sur les risques d’entreprise importants, par exemple, les risques et occasions émergents ou en mutation qui découlent du changement climatique, les éventuelles entraves au libre-échange, la cybersécurité et les technologies de rupture. En règle générale, l’importance relative est le facteur déterminant à prendre en compte pour apprécier les éléments d’information à communiquer aux investisseurs.

Outre ces mesures, les ACVM continueront à surveiller la qualité de l’information fournie par les émetteurs au sujet du changement climatique, les pratiques exemplaires dans ce domaine ainsi que l’évolution des cadres de communication d’information. Elles continueront aussi d’évaluer les besoins des investisseurs concernant d’autres types d’information, notamment l’information sur certaines catégories d’émissions de gaz à effet de serre, qui leur serait nécessaire pour prendre des décisions d’investissement et de vote.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance normes de droit

Projet de loi en France : réinventer l’entreprise, vraiment ?

Ivan Tchotourian 26 mars 2018 Ivan Tchotourian

« Réinventons l’entreprise. Vite! »… C’est sous ce titre que M. Olivier Schmouker commente le projet de loi français qui vise à modifier plusieurs règles touchant les grandes entreprises notamment pour ouvrir leur objet social à la prise en compte des parties prenantes.

Saviez-vous que la France est en train de connaître une véritable révolution? J’imagine que non, et pourtant c’est bel et bien le cas. Une révolution susceptible d’avoir des répercussions majeures pour les entrepreneurs français, mais aussi – tenez- vous bien! – du monde entier. Explication.

Lors de sa toute première entrevue télévisée après son arrivée à l’Élysée, le président Emmanuel Macron a lancé une phrase marquante : « Je veux qu’on réforme profondément la philosophie de ce qu’est l’entreprise. » Il s’agissait là d’un de ses principaux chevaux de bataille, lui qui avait concocté un projet de loi à ce sujet en 2015, en tant que ministre, dans lequel il proposait de modifier un article du Code civil qui stipule que « toute société doit avoir un objet licite et être constituée dans l’intérêt commun des associés ». Son idée ? Faire suivre cette définition par : « Elle doit être gérée au mieux de son intérêt supérieur, dans le respect de l’intérêt général économique, social et environnemental. »

L’auteur se montre enthousiasme à la réforme à venir… Force est de constater que ce ne sont pas tous les juristes qui partagent son enthousiasme !

J’ai eu l’occasion moi-même de faire part de mon scepticisme sur ce projet dans un article qui va paraître sous peu à la prestigieuse Revue des sociétés : « Légiférer sur l’article 1832 du code civil : une avenue pertinente pour la RSE ? Expérience canadienne ». Extraits :

Une réécriture du code civil a été récemment proposée. Elle vise à imposer une prise en compte des préoccupations environnementales et sociétales dans l’objet social des sociétés. Cette discussion aborde la délicate question de l’introduction dans le droit d’une nouvelle forme de structure sociétaire (dite « hybride ») offrant aux entreprises à but lucratif la possibilité de réaliser des profits au bénéfice de leurs actionnaires tout en poursuivant parallèlement des objectifs d’ordre sociétal. Redéfinissant la mission des entreprises et renforçant l’intégration de la RSE, le projet envisagé actuellement en France soulève de délicates interrogations sur les plans de sa pertinence, de son contenu, de sa nécessité et des risques dont il est porteur. De l’autre côté de l’Atlantique, le Canada et ses provinces font face à des questionnements identiques, même si la Colombie-Britannique et la Nouvelle-Écosse ont déjà fait évoluer leur droit des sociétés pour faire place à une entreprise hybride (à l’instar d’autres pays). Cet article détaille la position canadienne et analyse le potentiel que représente une réforme législative intégrant la RSE dans l’objet social.

Si le législateur français devait légiférer sur l’objet social, modifier certains articles fondamentaux du droit des sociétés contenus dans le code civil et faire ainsi à la RSE une place plus importante, le Canada démontre qu’une telle évolution a ses zones d’ombre et qu’elle n’entraine pas nécessairement un changement dans la représentation de l’entreprise. De plus, elle est complexe à mettre en oeuvre et recèle des écueils. In fine, une telle évolution doit être pensée dans une perspective large dépassant le seul droit des sociétés. Une réforme réglementaire ouvrant l’objet social à la RSE (et introduisant parallèlement l’entreprise hybride) doit être bien construite, sans que le succès de ladite réforme soit pour autant garanti.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Structures juridiques

Publication du rapport « L’entreprise et l’intérêt général »

Ivan Tchotourian 9 mars 2018 Ivan Tchotourian

Jean-Dominique Senard, président du groupe Michelin, et Nicole Notat, ancienne secrétaire générale de la CFDT et présidente de Vigeo-Eiris, ont remis le 9 mars leur rapport faisant part des résultats de la mission « Entreprise et intérêt général », lancée le 5 janvier dernier, à Bruno Le Maire, ministre de l’Économie et des Finances, Nicolas Hulot, ministre d’État, ministre de la Transition écologique et solidaire, Muriel Pénicaud, ministre du Travail et Nicole Belloubet, Garde des Sceaux, ministre de la Justice.

Pour télécharger le rapport : cliquez ici.

Pour la nouvelle de presse : cliquez ici.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable normes de droit Nouvelles diverses

Le contrat à impact social : une innovation financière qui gagne du terrain au Canada

Margaux Morteo21 février 2018 Margaux Morteo

Après la Saskatchewan et l’Ontario, le Manitoba est la troisième province canadienne à recourir au contrat à impact social (ci-après « CIS »). Les CIS, ou social impact bonds, n’ont cessé de trouver preneur auprès des acteurs économiques depuis leur création en 2010.

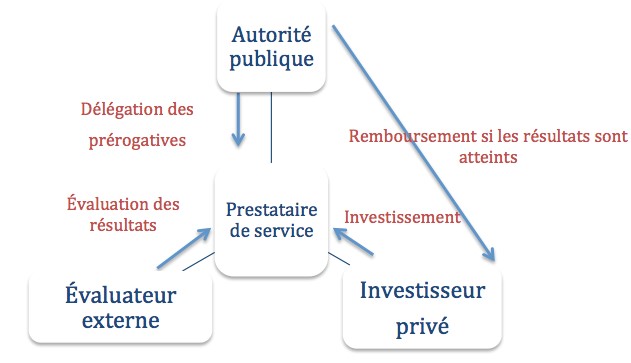

Le contrat à impact social est défini comme un contrat spécifique entre un investisseur privé (funders), le secteur public (payer) et un prestataire de service (subcontractor) par lequel les pouvoirs publics mobilisent des capitaux pour financer un projet social particulier en déléguant certaines prérogatives à un intermédiaire chargé de trouver des investisseurs [1]. Si les résultats initialement prévus au contrat sont atteints, l’institution publique rembourse l’investisseur privé [2]. Ce contrat « pay-for-sucess » permet ainsi au secteur public d’attirer des fonds privés dans des domaines spécifiques, encourageant ainsi la réalisation de résultats concrets. C’est un incitatif pour les investisseurs financiers en quête de rendement social. Pour la collectivité, cela se traduit par une réduction des coûts. C’est elle qui apporte du rendement à l’investisseur [3]. Le schéma de l’image attaché à ce billet résume le contrat à impact social.

Le Manitoba, troisième province séduite par le mécanisme

En 2014, le gouvernement de la Saskatchewan lance son premier CIS afin de créer une maison de soutien aux mères célibataires à risque [4]. Pour réaliser ce programme, la somme d’un million de dollars a été mobilisée de la part des investisseurs. Si les résultats sont atteints, le mécanisme permettra au gouvernement d’économiser entre 540 000 dollars et 1,5 million de dollars sur cinq ans. La même année, l’Ontario élabore un projet pilote dont les conclusions sont diffusées dans un rapport de 2016. Parmi celles-ci, le gouvernement ontarien retient pour l’avenir que les CIS sont un outil complexe, mal connu de nombreux organismes et que les répercussions potentielles du projet nécessitent de recueillir une grande quantité de données dont l’accès et la disponibilité sont limités [5]. Pourtant, ces difficultés n’ont pas découragé le gouvernement du Manitoba qui a lancé le premier appel à candidature en vue au début de l’année 2018 [6]. Une stratégie sera rédigée avec la collaboration du MaRS Centre for Impact Investing avec pour ambition de l’élaborer d’autres projets financés par CIS.

Quel avenir pour les CIS ?

Comme le démontrent les statistiques actuelles, les CIS sont de plus en plus nombreux dans le monde. Le rapport 2018 de Social Finance rapporte que 108 projets de CIS ont été lancés dans 24 pays et ont permis de mobiliser une somme avoisinant les 400 millions de dollars [7]. Il a été révélé que les procédures entourant les CIS sont lourdes, et peuvent ainsi freiner les candidatures aux appels à projet de certains acteurs. Des fonds dédiés spécifiquement aux résultats pourraient être crées, avec des tableaux de résultats permettant aux bailleurs de fonds de fixer des prix en fonction des niveaux atteints par le prestataire de service [8]. L’obstacle majeur des CIS reste donc l’évaluation des résultats à laquelle le paiement est soumis. Malgré les quelques incertitudes qui planent encore autour du mécanisme, les CIS semblent avoir de beaux jours devant eux.

[1] Schinckus C., 2017. « Financial innovation as a potential force for a positive social change : The challenging future of social impact bonds », Research in International Business and Finance, Vol. 39, p. 727-736, à la p. 729.

[2] Marty F., 2016. Les obligations à impact social : une nouvelle génération de PPP pour les politiques sociales ?, Chaire Economie de partenariat public-privé, Discussion Paper Series n° 3, aux p. 7 à 9.

[3] Chiapello E., 2017. La financiarisation des politiques publiques, Mondes en développement, n° 178, p. 23-40, au para. 33.

[4] Saskatchewan, 2014. New home for single mothers opens in Saskatoon; Funding first of its kind in Canada, https://www.saskatchewan.ca/government/news-and-media/2014/may/12/social-impact-bond.

[5] Ontario, 2016. Projet pilote d’obligations à impact social en Ontario : démarche d’élaboration et leçons tirées, https://www.ontario.ca/fr/page/projet-pilote-dobligations-impact-social-en-ontario-demarche-delaboration-et-lecons-tirees#fn1.

[6] Manitoba, 2018. Social Impact Bonds — A New Way of Investing in Manitobians, https://www.gov.mb.ca/sib/index.html.

[7] Social Finance, 2018. Social Impact Bonds reach global mass, http://www.socialfinance.org.uk/sites/default/files/news/sf_gn_100_sibs_press_release_final_30_jan_18_1.pdf.

[8] Gustafsson-Wright E., Boggild-Jones I., 2018. Paying for social outcomes : A review of the global impact bond market in 2017, Brookings, https://www.brookings.edu/blog/education-plus-development/2018/01/17/paying-for-social-outcomes-a-review-of-the-global-impact-bond-market-in-2017/.

finance sociale et investissement responsable normes de droit objectifs de l'entreprise

Nouvelle publication sur Contact : discussion sur l’objet social comme véhicule de la RSE

Ivan Tchotourian 3 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de Contact est maintenant en ligne : « Des lois pour des entreprises plus responsables? – 1re partie » (1er février 2018). Le sujet est hautement brûlant puisqu’il aborde la pertinence de modifier la loi pour imposer la prise en compte de la RSE dans l’objet social des entreprises.

La France réfléchit à une modification de l’objet social de l’entreprise (la définition de ses activités) pour l’ouvrir aux préoccupations de responsabilité sociétale (ci-après « RSE »). Dans le cadre de son « plan d’action pour la croissance et la transformation des entreprises » (loi PACTE) dévoilé le 22 octobre 2017, le gouvernement français souhaite en effet mettre en place d’un statut d’« entreprises de mission » sur le modèle des Benefit corporations américaines (voir ici ). Une mission sur la question de l’objet social des entreprises a été lancée le 5 janvier 2018 afin de faire converger les positions. Ce plan d’action s’inscrit dans plusieurs initiatives (…).

Ces propositions françaises s’orientent autour de 2 idées : modifier le Code civil pour proposer un nouvel objet social ou aller jusqu’à créer une nouvelle forme de société par actions imposant la poursuite d’une mission sociétale (une entreprise hybride).

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose : faudrait-il légiférer pour définir un nouvel objet social et repenser la mission des entreprises pour y intégrer la RSE? Faudrait-il faire place à une société par actions à vocation sociale? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois (Code civil du Québec ou lois sur les sociétés par actions)?

Je vous laisse découvrir la suite sur Contact !

À la prochaine…

Ivan Tchotourian