autres publications divulgation financière engagement et activisme actionnarial Normes d'encadrement

Investissement éthique : où en est le droit ? Une réflexion

Ivan Tchotourian 16 janvier 2017

Il n’est pas rare que dans le cadre de ce bloque, je vous renvoie à des publications et des billets mis sur LinkedIn. Une fois n’est pas coutume, en voilà un de plus : E. Forget, « Ethical Investment Funds A French and Luxembourg Law Analysis » (11 janvier 2017). Cette auteure qui n’en est pas à son coup d’essai (sa belle thèse portait sur « L’investissement éthique : analyse juridique ») offre une belle réflexion sur l’investissement éthique et les dernières évolutions réglementaires intervenues en France et aux Luxembourg (avec un détour par l’Europe), ainsi que sur les orientations réglementaires choisies : transparence, conformité et responsabilisation des investisseurs. À lire pour celles et ceux qui s’intéressent à la responsabilité sociétale !

Voici le plan de cet article :

There exist a variety of ethical investment funds, as wide as the values on which they are based (I). While all ethical investment funds must be structured and managed in accordance with the rule applicable to all investment funds, some of them are subject to specific regulations (II). Finally, because ethics bring a nuance to this specific form of investment funds, it impacts the set of rules for this type of investment. It establishes the content of the investment policy and requires financial intermediaries to inform investors adequately. It also forces them to ensure ethical compliance of the investment to its ending. Ethical investment, however, is not limited to this, and investors are enjoined to take an active part in the life of the companies of which they hold shares (III).

À la prochaine…

Ivan Tchotourian

divulgation financière normes de droit Nouvelles diverses Structures juridiques

Comptabilité et RSE : une adaptation nécessaire

Ivan Tchotourian 6 décembre 2016

Les entreprises et en particulier les PME peuvent profiter du développement durable en tant que levier d’innovation. Pour parvenir à leur performance, les PME ont tout interêt à appréhender leur stratégie en RSE d’une manière globale. C’est ce qu’on appelle la performance globale. Afin d’aider les entreprises dans la quête de cette performance globale, des organismes ont développé des outils axés sur la comptabilité. Pour en savoir plus, je vous renvoie à l’article suivant : « Pour une comptabilité adaptée à recherche de la performance globale et à la RSE » (e-RSE, 15 novembre 2016).

Petit extrait :

Vers une comptabilité adaptée à la RSE et à la performance globale

Le développement durable ne doit pas être seulement un outil de bonne conscience. La RSE est un facteur de performance globale pour l’entreprise. En effet une entreprise qui s’engage dans une stratégie en RSE, est en mesure de gérer et maitriser les risques.

La recherche de la performance globale met en lumière le rôle important de la comptabilité et de ses acteurs. Avec le kit enviro-compta, ce dernier détient une responsabilité et un devoir d’information auprès de ses clients et de ses collaborateurs.

À la prochaine…

Ivan Tchotourian

divulgation financière

Reporting extra-financier : bon point pour la France

Ivan Tchotourian 23 novembre 2016

Bonjour à toutes et à tous, une belle information du journal Les Échos.fr : « Le reporting extrafinancier est en marche ».

Tous les ratios ont augmenté, selon le dernier Observatoire de l’information extrafinancière des entreprises du SBF 120 d’EY France. Mais le rapport intégré n’est pas encore généralisé.

Cinq ans après l’obligation de diffusion d’informations RSE et développement durable, les entreprises tricolores, tirées par les quarante du CAC, se sont approprié le reporting extrafinancier. Tous les ratios ont augmenté, faisant même des Français les bons élèves des classements internationaux en la matière. Et, fait remarquer Patrick d’Humières, expert RSE, les entreprises françaises peuvent accueillir en toute sérénité la transposition de la directive européenne, aujourd’hui en cours de finalisation à Bercy. Signe de cette évolution : « Pour les deux tiers des entreprises du CAC 40, la RSE est intégrée ou en cours d’intégration dans le modèle d’affaires », souligne Eric Duvaud, associé EY, chargé du dernier Observatoire de l’information extrafinancière des entreprises du SBF 120. « 83 % des entreprises du CAC 40 ont réalisé des analyses de matérialité approfondies, c’est-à-dire qu’elles ont écouté les attentes du marché et, en particulier, celles de leurs clients sur ces sujets », révèle Eric Duvaud. 62 % ont intégré les enjeux RSE dans leur cartographie des risques de manière approfondie ; 70 % ont défini une stratégie et des objectifs quantitatifs, à trois et cinq ans, principalement sur l’énergie et le carbone. Et un quart ont développé une offre responsable. Côté gouvernance, plus d’une sur deux dispose d’un comité traitant de sujets RSE tandis qu’à l’échelle des 800 premières entreprises mondiales, elles ne sont que 40 %. Elles sont aussi 65 % – 37 % si l’on se limite aux seules sociétés du SBF 120 – à intégrer des critères RSE au mode de calcul de la rémunération des dirigeants.

À la prochaine…

Ivan Tchotourian

divulgation financière

Retour sur les implications de l’article 173-VI de la loi relative à la Transition Énergétique

Ivan Tchotourian 18 octobre 2016

J’avais publié il y a quelques temps un billet « Reporting environnemental des entreprises : décret publié au JO le 21 août 2016 » qui présentait les implications de l’article 173 introduit récemment en France visant à renforcer les obligations en matière de reporting extra-financier. Le Forum pour l’investissement responsable (FIR) publie un Cahier sur l’esprit de cet article de loi.

L’article 173-VI de la loi relative à la Transition Énergétique pour la Croissance Verte est une avancée législative majeure pour les investisseurs. À l’occasion de la Semaine de la finance responsable, le FIR publie un Cahier sur l’esprit de cet article de loi. Il est également doté d’une feuille de route pour les investisseurs. Pour ce Cahier, des personnalités ont été interrogées : les ministres Ségolène Royal et Michel Sapin, des responsables d’ONG comme Pascal Canfin et Nicolas Hulot.

À la prochaine…

Ivan Tchotourian

divulgation financière normes de droit

Reporting environnemental des entreprises : décret publié au JO le 21 août 2016

Ivan Tchotourian 12 septembre 2016

Le décret de l’article 173-IV de la loi relative à la transition énergétique pour la croissance verte (TECV) relatif aux informations environnementales qui doivent figurer dans le rapport de gestion des entreprises a été publié au Journal Officiel du 21 août 2016 : « Décret n° 2016-1138 du 19 août 2016 pris pour l’application de l’article L. 225-102-1 du code de commerce et relatif aux informations environnementales figurant dans le rapport de gestion des entreprises ».

Le décret adapte les items détaillés à l’article R. 225-105-1 du code de commerce en application des IV de l’article 70 et IV de l’article 173 de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, qui ont intégré dans le contenu du rapport prévu à l’article L. 225-102-1 du même code la mention de l’économie circulaire et renforcé les informations relatives à l’impact sur le changement climatique de l’activité de l’entreprise et de l’usage des biens et services qu’elle produit. Sur ce dernier point, le présent décret étend le champ des informations attendues aux postes significatifs d’émissions directes et indirectes, sur l’ensemble de la chaîne de valeur de l’entreprise, c’est-à-dire comprenant l’amont et l’aval de son activité. Le décret intègre également la notion de lutte contre le gaspillage alimentaire en application de l’article 4 de la loi n° 2016-138 du 11 février 2016 relative à la lutte contre le gaspillage alimentaire.

L’article 1 du décret se lit comme suit :

Le I de l’article R. 225-105-1 du code de commerce est ainsi modifié :

1° Au vingt-septième alinéa, les mots : « et gestion des déchets » sont supprimés ;

2° Le vingt-neuvième alinéa est supprimé ;

3° Le trente et unième alinéa est remplacé par les dispositions suivantes :

« c) Economie circulaire » ;

4° Après le trente et unième alinéa sont insérés quatre alinéas ainsi rédigés :

« i) Prévention et gestion des déchets :

« – les mesures de prévention, de recyclage, de réutilisation, d’autres formes de valorisation et d’élimination des déchets ;

« – les actions de lutte contre le gaspillage alimentaire ;

« ii) Utilisation durable des ressources : » ;

5° Le trente-sixième alinéa est remplacé par les dispositions suivantes :

« – les postes significatifs d’émissions de gaz à effet de serre générés du fait de l’activité de la société, notamment par l’usage des biens et services qu’elle produit ; ».

À la prochaine…

Ivan Tchotourian

divulgation financière Gouvernance normes de droit

Divulgation extra-financière : bilan mitigé des caisses de retraite

Ivan Tchotourian 26 août 2016

Pour appuyer la finance sociale, le Canada a proposé par le passé de mobiliser les actifs des caisses de retraite. Dans cette optique, le rapport de 2010 du Groupe de travail sur la finance sociale a encouragé les gouvernements fédéraux et provinciaux du Canada à exiger des caisses de retraite qu’elles divulguent leurs pratiques d’investissement responsable. Le 27 novembre 2014, le gouvernement de l’Ontario a déposé le Règlement de l’Ontario 235/14 (règlement modificatif) pris en vertu de la Loi sur les régimes de retraite de l’Ontario. Au travers ce règlement (ici), le Parlement ontarien a décidé de rendre obligatoire à compter du 1er janvier 2016 la divulgation de la prise en compte des questions environnementales, sociales et de gouvernance dans l’énoncé des politiques et procédures de placement des plans de retraite agréés. Le texte est rédigé comme suit : « A statement that the administrator of the pension plan must establish a statement of investment policies and procedures for the plan that contains, (i) the investment policies and procedures in respect of the plan’s portfolio of investments and loans, and (ii) information about whether environmental, social and governance factors are incorporated into the plan’s investment policies and procedures and, if so, how those factors are incorporated ».

Depuis mars 2016, les administrateurs des régimes de retraite déposent donc un énoncé des politiques et procédures de placement auprès du surintendant des services financiers contenant des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont. Pour les relevés annuels remis aux participants actifs, le règlement modifié exige que tous les relevés annuels fournis depuis le 1erjuillet 2016 contiennent des renseignements sur l’énoncé des politiques et procédures de placement du régime, y compris des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont.

Dans un article de Benefits Canada intitulé « Pension plans still grappling with ESG definition despite new rules », le constat de la pratique observée se montre critique :

Even with new rules implemented in Ontario this year, the issue of environmental, social and governance (ESG) factors remains a tricky question for Canada’s pension plans as they face a lack of perfect clarity around the definition of what they entail.

That was definitely the experience of RBC’s defined contribution pension team as it tried to wrap its head around Ontario’s new ESG requirement. Under new rules implemented this year, Ontario’s pension plan administrators need to mention in their statement of investment policies and procedures whether they’ve incorporated ESG factors into the investment process and, if so, how and if not, why not.

Even though these are “seemingly easy questions,” they really aren’t, said Angela Lin-Reeve, portfolio manager, pension investments, at RBC, during Benefits Canada’s 2016 Benefits and Pension Summit in Toronto on March 31. “We had to get educated because this wasn’t an angle we were used to in evaluating investments,” she said, adding that the small size of her team — just two full-time employees — made things even more difficult.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

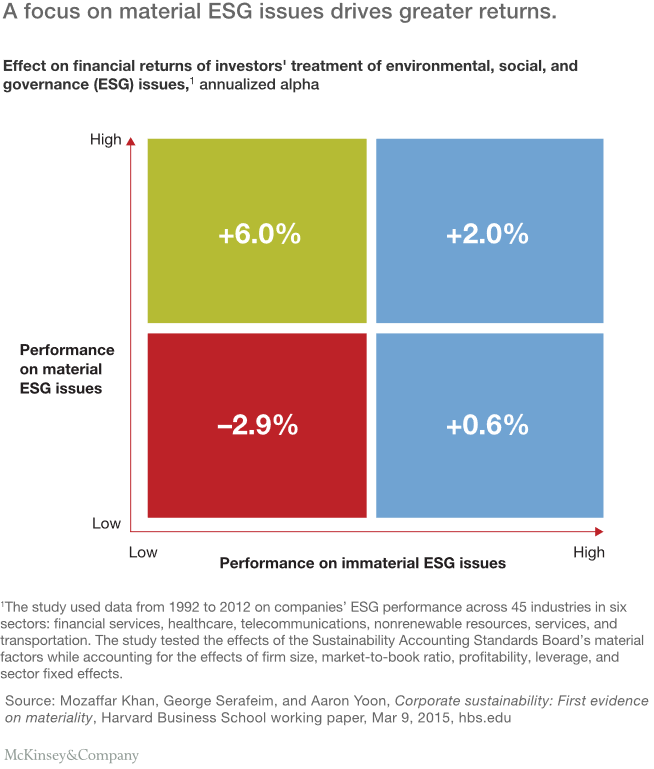

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian