Dans un billet du blogue Contact (« À qui doit profiter l’entreprise? », 2 mai 2019), j’avais commenté un projet de loi qui s’en venait en vue de réformer le droit des sociétés par actions fédéral.

Le 21 juin 2019, le projet a reçu la sanction royale.

Extrait :

De plus, cette section modifie la Loi canadienne sur les sociétés par actions afin, notamment de :

a) prévoir les facteurs dont les administrateurs et les dirigeants d’une société peuvent tenir compte lorsqu’ils agissent au mieux des intérêts de la société;

b) prévoir que les administrateurs de certaines sociétés sont tenus de présenter aux actionnaires certains renseignements relatifs à la diversité, au bien-être et à la rémunération.

Nouvelle intéressante en droit des sociétés par actions américain : la Cour suprême du Delaware a rendu une décision récemment (Marchand v. Barnhill) qui porte sur les devoirs des administrateurs en matière de surveillance institutionnelle et de mise en place d’un système de contrôle des risques (voir l’actualité sur Skadden).

Résumé :

On June 18, 2019, in Marchand v. Barnhill, 212 A.3d 805 (Del. 2019), the Delaware Supreme Court issued an important decision reaffirming the obligation that directors of Delaware corporations make good faith efforts to implement and monitor a risk oversight system. In Marchand, the Supreme Court reversed the Court of Chancery’s dismissal of a stockholder derivative suit seeking damages pursuant to alleged Caremark claims, which are difficult to plead and prove.1 Specifically, the Supreme Court held that, at the pleading stage, the plaintiffs had alleged facts sufficient to satisfy the high Caremark standard for establishing that a board breached its duty of loyalty by failing to make a good faith effort to oversee a material risk area, thus demonstrating bad faith.

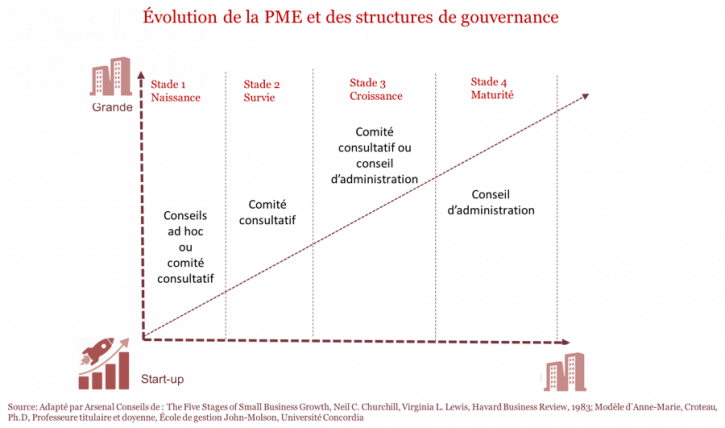

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

La presse d’aujourd’hui 21 février 2017 m’apprend que le premier Ministre du Québec vient de faire 3 propositions en vue de protéger davantage les sièges sociaux et éviter le départ des grandes entreprises québécoises.

Le gouvernement Couillard a annoncé une série de mesures mardi pour empêcher de nouveaux fleurons québécois de quitter le Québec comme l’avaient fait RONA et Les rôtisseries St-Hubert dans le passé. Malgré cela, le premier ministre répète que le Québec n’était pas particulièrement vulnérable sur ce plan.

Quelles sont ces propositions ?

Un allégement fiscal pour le transfert d’entreprises familiales dans tous les secteurs.

Un report du paiement de l’impôt lors d’une vente présumée d’actions d’une entreprise cotée en Bourse.

Une harmonisation de l’impôt sur les options d’achats d’actions avec le reste du Canada.

La création d’un Groupe d’initiative financière.

L’adoption d’une nouvelle réglementation visant à donner plus de latitude aux CA en cas d’OPA.

Bonjour à toutes et à toutes, alors que l’activisme actionnarial (notamment celui des hedge funds) fait la manchette, je vous signale cette publication du cabinet Fasken Martineau : « Activisme actionnarial: guide des administrateurs ».

Le milieu corporatif canadien n’est plus synonyme de « ne pas faire de vagues » : l’activisme actionnarial est maintenant bien enraciné dans le paysage entrepreneurial au Canada. Des entreprises de toutes les tailles et de toutes les industries sont maintenant la cible d’activisme actionnarial, partiellement en raison d’un paysage réglementaire qui est considéré comme étant plus propice aux actionnaires que d’autres territoires.

Il s’avère aussi que les activistes ont eu du succès. Ces dernières décennies, des activistes ont connu des victoires partielles, et parfois même totales, dans une majorité de courses aux procurations formelles.

Dans le contexte actuel, toutes les sociétés ouvertes devraient prendre des mesures pour diminuer les probabilités d’être la cible d’un activiste et pour être prêtes, si ce devait être le cas.

L’important accroissement de la préoccupation de la communication entre CA et actionnaires : l’engagement constitue clairement une plus-value pour le CA !

Les entreprises doivent continuer de pousser fort sur la thématique de la diversité.

La grande variété des risques auxquels doivent faire face les CA et qu’ils doivent gérer adéquatement.