En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

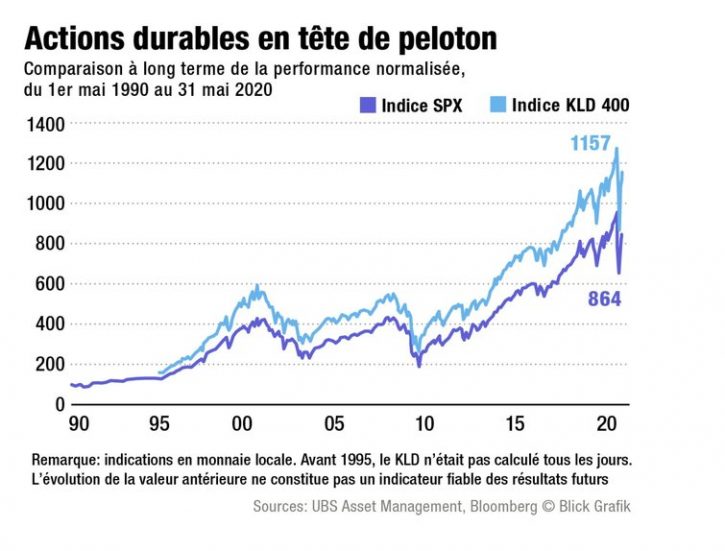

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

Le Ministère du travail américain soumet à commentaire une proposition inquiétante pour l’investissement responsable. Cette proposition est détaillée dans l’Harvard Law School Forum on Corporate Governance : « DOL Proposes New Rules Regulating ESG Investments » (7 juillet 2020).

Extrait :

The Department of Labor (“DOL”) has proposed for public comment rules that would further burden the ability of fiduciaries of private-sector retirement plans to select investments based on ESG factors and would bar 401(k) plans from using a fund with any ESG mandate as the default investment alternative for non-electing participants.

The proposed rules would prohibit a retirement plan fiduciary from making any investment, or choosing an investment fund, based on the consideration of an environmental, societal or governmental factor unless that factor independently represents a material economic investment consideration under generally accepted investment theories or serves as a tiebreaker in what the DOL characterizes as the rare case of economically equivalent investments. In order to select an investment with an ESG component, the plan fiduciaries would be required to compare investments or strategies on “pecuniary” factors such as diversification, liquidity and rate of return. Specific documentation would be required for the tiebreaker justification and for the selection and monitoring of an investment alternative in a 401(k) plan that includes ESG in its mandate or fund name. Most significantly, the proposed rules would prohibit a 401(k) plan from providing a qualified default investment alternative (“QDIA”) with an ESG component, no matter how small, even if that investment alternative satisfies the pecuniary factor requirements.

La crise de la COVID-19 met en relief l’importance de l’investissement responsable. Deux consultantes expertes dans le domaine invitent les comités de retraite à préparer les bonnes questions à poser à leurs gestionnaires de portefeuille.

La pandémie actuelle peut aboutir à une prise de conscience collective et à un renforcement de la lutte contre les causes du dérèglement climatique, ou bien, au contraire, à une mise entre parenthèses des initiatives en ce sens, car l’attention ainsi que toutes les ressources financières seront consacrées à des mesures de relance économique. La cause climatique passerait alors au second plan face à l’urgence, avec, à terme, des conséquences désastreuses.

Le rôle des gouvernants est majeur. Mais pour orienter correctement les flux financiers, publics comme privés, améliorer l’information environnementale des investisseurs doit également devenir une priorité. Le sujet est peu connu du grand public car d’apparence technique. Pourtant, les enjeux sont considérables.

(…) Cela se matérialise par exemple, de la part des investisseurs, par un bilan carbone des entreprises (facteur E) ou un bilan social (facteur S) ou encore une évaluation de la gouvernance (facteur G) mise en place par l’entreprise, ou encore, de sa capacité de la mettre en place.

L’effort qui est fait pour tenir compte de critères ESG, souvent effectué pour une meilleure gestion des risques auxquels ces investissements peuvent être exposés, démontre qu’il est possible de le bonifier en y ajoutant les ODD, vus comme périphériques et faisant partie du même écosystème. En effet, les ODD nous proposent d’unir nos forces en visant des buts communs.

(…)

Responsabilité sociale des entreprises

Que ce soit à travers la prise en compte des facteurs ESG pour une gestion des risques ou une création de valeur ou que ce soit l’adoption de nouvelles orientations en lien avec un ou plusieurs ODD, il est toujours question de responsabilité sociale des entreprises.

Celle-ci appelle à modifier la façon dont les entreprises sont gouvernées et à donner un sens particulier à leurs actions. Tant les facteurs ESG que les ODD devront être pris en compte dans le processus décisionnel des directions d’entreprise et de leur conseil d’administration, qui agira comme gouvernail.

Dans un monde post-COVID-19, où la responsabilité sociale des entreprises est mise sous les projecteurs, il y a fort à espérer que ces exigences des investisseurs et des créanciers soient plus encore orientées vers le développement durable et ses objectifs.

Alors, entreprises, tenez-vous-le pour dit : votre contribution aux ODD et les impacts positifs et négatifs que vous avez sur eux seront de plus en plus scrutés à l’avenir !

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.