Gouvernance mission et composition du conseil d'administration Normes d'encadrement normes de droit normes de marché

De la contrainte pour plus de femmes dans les CA !

Ivan Tchotourian 27 septembre 2018 Ivan Tchotourian

Mon dernier billet de blogue sur Contact est paru et il s’attaque à un sujet hautement d’actualité : la féminisation des CA (« La place des femmes dans les CA: l’intenable position canadienne », blogue Contact, 24 septembre 2018). Parmi les sujets qui animent le plus la gouvernance d’entreprise figure la place des femmes dans les CA et les postes de haute direction. Sur le plan juridique, ce sujet fait d’ailleurs l’objet de position opposée des États… loin du consensus supposé. Les États se répartissent comme suit :

- Certains imposent des quotas et des sanctions en cas de non-respect : Norvège, France, Allemagne, Pays-Bas…

- D’autres incluent la diversité dans des codes de gouvernance ou demandent aux entreprises de se soumettre au principe du comply or explain (« se conformer ou s’expliquer ») : dont le Canada, mais aussi la Suisse, la Finlande, le Danemark, l’Afrique du Sud, la Nouvelle-Zélande…

- D’autres enfin choisissent de ne rien faire et de laisser le marché fonctionner : États-Unis, Chine, Russie, Japon, Grèce…

Il semble que le Canada manque d’ambition, même si la récente loi fédérale ouvre les CA à la diversité plus qu’à la seule féminisation. Le Canada regarde souvent du côté des États-Unis. Or, que voit-on ?

Aux États-Unis, jusque récemment, aucune disposition (contraignante ou non) n’incitait à la féminisation des CA. Sur le plan réglementaire, l’essentiel du droit américain tenait dans une position prise par la Securities and Exchange Commission (ci-après « SEC ») en février 2010. Mais, les parlementaires californiens ont adopté le 5 septembre 2018 une loi visant à contraindre les CA à intégrer des femmes en leur sein (SB-826 Corporations: boards of directors, Enrolled and presented to the Governor, Californie, 10 septembre 2018.). La loi SB-826 Corporations: boards of directors ajoute deux articles à la loi californienne sur les sociétés par actions : les articles 301.3 et 2115.5. En vertu de l’article 301.3, la loi impose aux sociétés cotées sur un marché américain dont le siège social est en Californie d’avoir un minimum d’une femme dans leurs CA d’ici le 31 décembre 2019. À compter du 31 décembre 2021, ce chiffre devra être au moins de deux pour les sociétés dont le CA comprend cinq membres et, au moins, de trois pour les sociétés dont le CA comprend six membres et plus. De plus, la loi prévoit qu’au plus tard le 1er juillet 2019, le secrétaire d’État de la Californie publiera un rapport sur son site Internet dressant un bilan des entreprises soumises à la loi et de celles qui disposent d’au moins une femme au sein de leur conseil. Au plus tard le 1er mars 2020, le secrétaire d’État de la Californie publiera un rapport annuel sur son site Internet indiquant minimalement le nombre de sociétés soumises à la loi et qui s’y sont conformées durant l’année; le nombre de sociétés qui ont déplacé leur siège social vers un autre État; le nombre de sociétés dont les titres étaient échangés sur un marché américain, mais qui ne le sont plus. Enfin, même si elles sont réduites par rapport à ce qui était initialement annoncé, la loi prévoit des sanctions financières en cas de non-respect.

Être audacieux

En 2014, le Canada a choisi d’entreprendre une démarche souple pour baliser la représentation des femmes dans les CA et dans les postes de haute direction. Malheureusement, le bilan chiffré de cette démarche dénote de trop faibles progrès. Ce qui n’est pas vraiment surprenant: attendre que le marché et les investisseurs disciplinent les entreprises est long et incertain.

Cette attente doit faire place au courage d’agir en resserrant la législation! Rappelons-nous que la loi a su être utile dans le domaine de la gouvernance d’entreprise lorsqu’il a fallu réagir aux soubresauts du marché boursier10. Plus encore, une étude récente comparant le Canada et la France conclut qu’une loi contraignante a des résultats plus rapides qu’une loi souple en matière de féminisation des conseils d’administration, sans différence majeure quant au capital humain des administratrices recrutées11.

Selon moi, la diversité, et tout ce qu’elle apporte de positif à une entreprise et à sa gouvernance12, mérite sans doute mieux que le timide comply or explain. Et puis, quel risque y a-t-il à être ambitieux et à faire changer les mentalités dans ce domaine, sachant que les pays qui ont entrepris des démarches en ce sens en récoltent déjà les bénéfices?

À la prochaine…

Gouvernance

Mésentente entre actionnaires : une mauvaise voie pour la gouvernance

Ivan Tchotourian 27 septembre 2018

Bonjour à tous et à toutes, la situation de l’entreprise québécoise David’s Tea illustre une réalité certaine de la gouvernance d’entreprise : les disputes entre actionnaires nuisent à l’entreprise ! (« Les disputes entre actionnaires nous nuisent, regrette David’s Tea »).

Les disputes médiatisées entre grands actionnaires constituent des distractions qui risquent de freiner les efforts déployés par Les Thés David’s Tea pour sortir la tête de l’eau, prévient le détaillant québécois.

Sur cette thématique, je rappelle que La revue du barreau canadien avait publié en 2016 un bel article intitulé « L’impasse (deadlock) en matière de différends entre actionnaires au Québec » de Me Charles Nadeau et Patrick Desalliers.

Les sociétés qui ont un petit nombre d’actionnaires font parfois face à des situations lors desquelles un différend risque de perturber, voire même d’interrompre le fonctionnement de la société. Ce scénario, connu en tant qu’« impasse », présente un défi particulier pour ces sociétés et pourrait nécessiter l’intervention des tribunaux. Cet article envisage les deux recours principaux permettant de résoudre l’impasse, soit la dissolution et le recours en redressement pour cause d’abus, et examine les critères utilisés par les tribunaux pour déterminer laquelle de ces mesures doit être appliquée. Il discute également des diverses ordonnances provisoires et définitives à la disposition des tribunaux.

À la prochaine…

Gouvernance Nouvelles diverses Valeur actionnariale vs. sociétale

Le dividende n’est ni le salaire de l’actionnaire ni l’ennemi de l’investissement

Ivan Tchotourian 24 septembre 2018 Ivan Tchotourian

Le professeur Michel Albouy propose un bel article sous le titre suivant : « Le dividende n’est ni le salaire de l’actionnaire ni l’ennemi de l’investissement » (The Conversation, 6 novembre 2017). C’est une belle réflexion sur le raccourci trop rapide fait entre versement de dividendes et sacrifice des parties prenantes !

On pourrait citer bien d’autres commentateurs affirmant en autres que si les entreprises n’investissent pas et donc ne créent pas d’emplois, voire en détruisent, c’est à cause des actionnaires ; que le dividende est la rémunération des actionnaires et que ceux-ci en réclament toujours plus même au détriment de l’avenir de l’entreprise.

Malheureusement, ces affirmations sont fausses malgré les nombreux travaux académiques sur la politique de dividende des entreprises et qui restent ignorés par ces commentateurs qui répètent en boucle toujours les mêmes antiennes. Le dividende n’est ni la rémunération des actionnaires ni un frein à l’investissement.

À la prochaine…

devoirs des administrateurs Gouvernance Normes d'encadrement objectifs de l'entreprise Valeur actionnariale vs. sociétale

Nos étudiants publient : “La prise en compte des parties prenantes faces aux difficultés financières chez Bombardier » (Billet d’Angela Tshikunga Namuindji)

Angela Tshikunga Namuindji 24 septembre 2018

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet est une fiche de lecture réalisée par Mme Angela Tshikunga Namuindji sur l’article de presse suivant : « Le couperet tombe chez Bombardier » (Les Affaires.com, 26 octobre 2017). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

La société canadienne Bombardier « leader mondial de la fabrication d’avions et de trains »[1] fait l’objet dans les journaux de publications controversées depuis déjà plusieurs mois concernant sa branche aéronautique. Il ressort de ces articles, que la société Bombardier accorderait plus d’importance aux intérêts des actionnaires et à ceux des autres parties prenantes.

Quel constat chez Bombardier ?

L’article publié dans Les affaires : « Le couperet tombe chez Bombardier.[2]» annonce la suppression de 280 emploi en Irlande du Nord, dans le cadre son plan de restructuration visant à supprimer 7 500 annoncé en 2016, après avoir supprimé 1 000 emplois dans la même région pour garantir la longévité de Bombardier : « Nous devons continuer à réduire nos coûts afin d’améliorer notre efficacité et assurer notre compétitivité à long terme »[3]. Rappelons que depuis 2014 Bombardier a déjà supprimé près de 4 000 emplois, dont près de 3 000 à Montréal[4]. Ces décisions inquiètent les canadiens pour qui la société est une source importante d’emplois et où le gouvernement canadien investit des sommes importantes, notamment Ottawa[5] et Québec[6]. Il est donc légitime, que les canadiens attendent de Bombardier la garantie de leurs intérêts, comme sur la question de l’emploi.

La prise en compte des parties prenantes : un devoir de loyauté pour les administrateurs

Les administrateurs ont un devoir de loyauté, dans la mesure où ils doivent agir de bonne foi dans l’intérêt de la société[7] et la conseiller sur les questions d’acceptabilité sociale, de réputation et pénurie de mains d’œuvre.[8] En l’espèce, bien que Bombardier traverse une période difficile, force est de constater que, les décisions sont prises en faveur des actionnaires et au détriment des autres parties prenantes. La dimension financière (l’intérêt des actionnaires), de la décision (« Nous devons continuer à réduire nos coûts ») montre nettement que la dimension sociétale (l’intérêt des employés) est secondaire pour les administrateurs qui ont tendance à confondre l’intérêt de la société à celui des actionnaires et à minimiser l’impact des décisions comme les licenciements massifs[9]. D’autant plus que, dans ce cas, il y a un possible conflit d’intérêt, car le CA de Bombardier comprend cinq membre de la famille Bombardier détenteurs à plus de 50 % du capital-actions de Bombardier[10], dont le président et le vice-président dudit conseil. Il est ainsi fort probable que les administrateurs de Bombardier ne prennent pas pleinement la mesure des conséquences de leurs décisions et des inquiétudes des populations sont fondées malgré le besoin d’ajustement dû au problème financier de Bombardier. Ils omettent peut-être aussi le caractère très médiatisé de ces choix et le fait que leur contestation risque d’entacher l’image de Bombardier, sa réputation et son acceptabilité sociale.

De son côté, le gouvernement canadien devrait peut-être réfléchir à instaurer des mesures incitatives concernant la protection des licenciements massifs du type de la loi Florange en France[11].

Conclusion

En somme, bien que la société Bombardier rencontre des difficultés, il reste inconcevable de voir que les mesures de redressement affectent plus les employés que les autres parties prenantes… d’autant plus qu’elle envisage d’augmenter la rémunération des dirigeants. Cela remet en question les devoir des administrateurs qui doivent être pensés par rapport aux parties prenantes, à l’intérêt de Bombardier, au risque de rejet social et d’une possible pénurie d’employé qui menace clairement le secteur de l’aéronautique au Canada[12].

Angela Tshikunga Namuindji

Étudiante du cours DRT-7022 Gouvernance de l’entreprise

[1] Bombardier, « A propos de nous », BOMBARDIER.

[2] La Presse Canadienne, « Le couperet tombe chez Bombardier », Les Affaires.com, 26 octobre 2017.

[3] Ibid.

[4] Martin Jolicoeur, « Bombardier Aéronautique supprime 1 800 emplois », Les Affaires.com, 23 juillet 2014.

[5] François Normand, « Bombardier : Ottawa accordera une aide de 372 millions $ », Les Affaires.com, 7 février 2017.

[6] La Presse Canadienne, « CSeries : Québec confirme son investissement auprès de Bombardier », Les Affaires.com, 23 juin 2016.

[7] Loi canadienne sur les sociétés par actions, LRC 1985, c. C-44, art. 122 (1) a.

[8] Nathalie Vallerand, « Être administrateur, une lourde responsabilité », Les Affaires.com, 10 mai 2014.

[9] Jean-Claude Deschênes, Hubert Manseau et Donald Riendeau, « La gouvernance : agir dans l’intérêt de qui ? », 2011, vol. 13, Collection de Droit 2011-2012, Ecole du Barreau du Québec.

[10]Bombardier, « Liens des administrateurs », BOMBARDIER.

[11] Justine Badin, « Ce qu’il faut savoir sur la loi Florange », Challenges, 14 mai 2014.

[12] Martin Jolicoeur, « L’aéronautique québécoise est-elle à risque », Les Affaires.com, 10 novembre 2017.

état actionnaire Gouvernance Normes d'encadrement

Sociétés d’État au Québec : questions de gouvernance

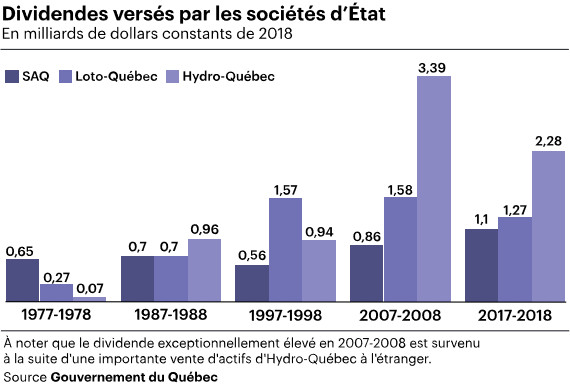

Ivan Tchotourian 17 septembre 2018 Ivan Tchotourian

Dans Le Devoir (15 septembre 2018), le journaliste François Desjardins, revient sur la problématique de la place des sociétés d’État notamment au Québec : « Quels rôles pour les sociétés d’État dans le tissu économique du Québec? ». Cet article est l’occasion de revenir sur une situation qui soulève de belles question en matière de gouvernance : celles liées à l’État actionnaire. N’oublions pas que ces sociétés procurent de juteux bénéfices qui ne sont pas à négliger comme l’illustre le Québec avec le tableau ci-dessus.

Le récent feuilleton entourant le projet éolien Apuiat a permis, selon certains, d’illustrer au grand jour toute la profondeur de la relation qui unit le gouvernement à son producteur hydroélectrique, une proximité qui n’étonne personne. Mais qui souligne, une fois de plus, la place immense qu’occupent les sociétés d’État dans le tissu économique du Québec et les finances publiques.

Quand le p.-d.g. d’Hydro-Québec, Éric Martel, a exprimé des réserves, en août, au sujet du projet Apuiat dans une lettre publiée dans Le Journal de Montréal, la réaction du gouvernement Couillard ne s’est pas fait attendre. Alors que le premier ministre a insisté sur la nécessité d’aller de l’avant avec ce projet, le ministre des Ressources naturelles, Pierre Moreau, a estimé que M. Martel avait commis un « impair ».

« Le gouvernement a beaucoup réagi en parlant de M. Martel, mais on n’a pas du tout entendu parler du rôle du conseil d’administration, dit Luc Bernier, titulaire de la Chaire Jarislowsky sur la gestion dans le secteur public à l’Université d’Ottawa. Le tampon devrait être entre le ministre et le président du conseil. »

En même temps, dit M. Bernier, les sociétés d’État sont des morceaux trop importants pour qu’il n’y ait pas, au minimum, des contacts informels entre un p.-d.g. et son ministre ou, « dans certains cas », avec le bureau du premier ministre. « Je pense que c’est normal de ne pas avoir de surprises et que le ministre et le premier ministre sachent où Hydro-Québec s’en va. »

Cet article fait partie d’un dossier spécial de Le Devoir que vous pouvez consulter ici.

À la prochaine…

Gouvernance mission et composition du conseil d'administration

Encore le CA : celui des sociétés de gestion

Ivan Tchotourian 12 septembre 2018 Ivan Tchotourian

Intéressant article dans Le Temps qui met en lumière l’importance des conseil d’administration des sociétés de gestion… rôle d’autant plus important rappelons-le que ces sociétés gèrent l’argente des autres ! « Une bonne gouvernance d’entreprise commence par un conseil d’administration efficace » (Le Temps, 10 septembre 2018).

La composition du conseil d’administration d’une entreprise est cruciale pour sa gouvernance. Dans le contexte du développement et de la mondialisation du secteur de la gestion, les investisseurs se tournent de plus en plus vers les gestionnaires d’actifs pour assumer la responsabilité de veiller sur leurs titres et promouvoir les principes d’une gouvernance d’entreprise axée sur la valeur à long terme des investissements.

(…) Ces gestionnaires attachent une importance croissante à l’identification des meilleures pratiques pour des entreprises bien gérées. L’attention et les ressources que les grands investisseurs accordent à la composition des conseils illustrent bien le rôle phare que cette dernière joue à cet égard.

(…) Pour tout investisseur à long terme, il est essentiel que chacun des administrateurs d’une société en portefeuille soit le plus à même de gérer des sujets aussi complexes que la définition de la stratégie, la supervision du risque et la rémunération des dirigeants. Les résultats d’investissements proposés aux actionnaires s’en trouvent améliorés à long terme, ainsi que la prise en compte des intérêts des autres parties prenantes de l’entreprise comme ses salariés ou sa communauté.

À la prochaine…

Gouvernance mission et composition du conseil d'administration

PDG en détresse, conseil d’administration en renfort

Ivan Tchotourian 12 septembre 2018 Ivan Tchotourian

Sophie-Emmanuelle Chebin et Joanne Desjardins proposent un billet de blogue intéressant sur le site de Les affaires : « PDG en détresse, conseil d’administration en renfort ». Les auteurs soulignent l’utilité du conseil d’administration et tout le soutien qu’il peut apporter à l’équipe de direction.

La pudeur et des tabous persistants semblent empêcher les administrateurs d’aborder le sujet délicat de la santé mentale des dirigeants dans la salle du conseil. Historiquement, les administrateurs n’osent pas s’immiscer dans la vie privée des hauts dirigeants, où la norme en la matière est «ne rien demander, ne rien dire». Déjà, ils sont réticents à questionner et à révéler certains détails entourant la santé physique des grands patrons. Pensons à l’état de santé de Steve Jobs (Apple), de Hunter Harrison (CSX), et plus récemment celui de Sergio Marchionne (Fiat Chrysler). Or, la réticence apparaît encore plus marquée lorsqu’il s’agit de santé mentale, un sujet encore stigmatisé dans notre société.

Pourtant, au cours des derniers mois, notre parcours de consultantes a croisé celui de PDG québécois craquant sous la pression. Leur état mental a eu des répercussions majeures et durables sur les entreprises qu’ils dirigent. Stress et problèmes de dépendance conduisant au congédiement du PDG, explosions de colère et irritabilité entraînant la démission en bloc du comité de direction, éclatement de la cellule familiale menant à une perte de focus et d’intérêt du PDG envers l’entreprise. Les dommages collatéraux de dirigeants touchés par la maladie mentale sont importants : démobilisation, départs, maladies, harcèlements psychologiques, atteinte à la réputation de l’entreprise, pour ne nommer que ceux-là.

Une économie prospère requiert des entreprises ET des entrepreneurs en santé. Dans ce contexte, il devient impératif de reconnaître le stress subi par les entrepreneurs et son impact sur la santé mentale. Il faut entretenir un échange ouvert et constant à ce sujet entre les entrepreneurs et les administrateurs.

À la prochaine…