normes de marché | Page 3

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Responsabilité sociale des entreprises

Investir pour changer le monde

Ivan Tchotourian 15 mai 2020 Ivan Tchotourian

Dossier intéressant dans Les affaires : « Investir pour changer le monde – Quel impact réel a-t-il sur le portefeuille? ».

À l’intérieur, vous trouverez notamment les articles suivants :

À la prochaine…

actualités internationales normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Le green deal, un pas de plus dans le sens de la RSE : lecture conseillée

Ivan Tchotourian 12 avril 2020 Ivan Tchotourian

Belle tribune de Jean-Marc Gollier dans La tribune intitulée « Le green deal, un pas de plus dans le sens de la RSE (responsabilité sociétale de l’entreprise) » (mars 2020). Je vous en conseille la lecture, une belle occasion de se mettre à jour sur ce qui se fait en Europe…

Extrait (références omises) :

La Commission nouvelle est arrivée

Depuis décembre 2019, il y a une nouvelle Commission européenne, présidée par Mme Ursula von der Leyen, qui a réclamé une Commission composée pratiquement paritairement de femmes et d’hommes – ce qui devrait inspirer notre profession encore trop masculine.

Cette Commission claironne que nous devons opérer une « transition » vers une société plus soucieuse de son environnement. De fait, notre prospérité est menacée de toutes parts, nos libertés vacillent, notre cohésion sociale est en lambeaux. Il est grand temps de revoir notre modus vivendi. Nous devons mieux exploiter la richesse qui nous entoure et que nous créons, en rendant cette exploitation plus durable.

Le Green Deal (Pacte Vert)

Parmi les multiples chantiers qu’Ursula von der Leyen veut ouvrir, il y a le « Green Deal », en français le « Pacte Vert », qui veut « faire de l’Europe le premier continent climatiquement neutre d’ici à 2050 ». Ce serait un exploit aussi extraordinaire et unique que le premier pas sur la Lune.

Ce pacte a fait l’objet d’une « communication » de la Commission européenne le 11 décembre 2019 (ci-dessous A). En exécution de ce pacte, la Commission a adopté, le 14 janvier 2020, un plan d’investissement pour une Europe durable de mille milliards d’euros et proposé la création d’un Fonds pour une transition juste (ci-dessous, B). Elle a déposé, le 4 mars 2020, une proposition de règlement européen établissant un cadre pour parvenir à la neutralité climatique en 2050, aussi appelée la « loi climat » (ci-dessous C). La Commission invite enfin chacun d’entre-nous à participer à une grande consultation destinée à mobiliser toutes les forces vives européennes autour du climat (ci-dessous, D).

A. Le Pacte Vert

En quoi suis-je concerné par ce grand projet ? Sur le site de la Commission, on trouve un florilège d’annonces qui vont d’un air plus pur, une énergie plus propre, des aliments plus sains, à de meilleures options de transport public, une meilleure santé et des institutions publiques (écoles, hôpitaux) rénovés.

Economiquement, cela signifie une production et des emplois adaptés à ce monde nouveau, des industries et des transports moins polluants, des PME soutenues dans la transition, un plan d’action pour une « économie circulaire » (plus de produits réparables, moins d’emballages, des productions plus proches du consommateur), et une « stratégie de la ferme à l’assiette » (40% de la PAC sera consacrée à la préservation de l’environnement, la production ‘bio’ sera encouragée) et une digitalisation de la société qui ne laisse personne sur le carreau.

Une feuille de route détaille le calendrier de la Commission : outre ce qui a été réalisé depuis décembre 2019, la Commission entend notamment, d’ici à fin 2021, revoir la directive relative aux « échanges de quotas d’émissions » de CO2, la directive relative aux normes de performance des véhicules automobiles et instaurer un mécanisme d’« ajustement carbone » aux frontières pour éviter d’importer des biens qui n’auront pas été produits d’une manière environnementalement durable.

B. Plan d’investissement pour une Europe durable

Ce plan s’insère dans les discussions du budget de l’Union européenne. Il a trois grands objectifs :

- Mobiliser au moins 1.000 milliards d’euros pour soutenir les investissements durables en Europe entre 2021 et 2027. Le programme « InvestEU » sera utilisé, la Banque européenne d’investissement y participera également.

- Créer un cadre facilitateur pour identifier les projets durables en fonction notamment de la taxonomie qui est mise en place dans la réglementation financière européenne.

- Aider les administrations publiques et les promoteurs de projets à identifier, structurer et exécuter des projets durables.

Ce plan contient un Fonds de 7,5 milliards d’euros et un mécanisme « pour une transition juste » qui mobilisera jusqu’à 100 milliards d’euros. Les populations, les régions et les entreprises les moins bien préparées à la transition seront aidées au moyen de ce Fonds et de ce mécanisme. Le développement durable, ce n’est pas qu’une affaire de bobos. C’est pour tous et par tous.

C. La proposition de « Loi Climat »

Cette proposition de règlement part du constat du GIEC selon lequel pour limiter la hausse de la température à 1,5° par rapport à l’époque préindustrielle, il faudra parvenir à la neutralité carbone vers 2050. L’accord de Paris (COP21) ambitionnait seulement une hausse de 2°. La tendance actuelle (à pratiques constantes) aboutirait à une augmentation de 3,5 à 4°, ce qui impliquerait un bouleversement total de notre environnement et de nos conditions de vie.

Dans le préambule de la proposition de règlement, la Commission constate

- que le Parlement européen a, par résolution, déclaré l’« état d’urgence climatique » le 28 novembre 2019 (ce qui nous fait une belle jambe, ndlr) et que le Conseil européen a fait de la « construction d’une Europe neutre pour le climat, verte, équitable et sociale » une de ses quatre grandes priorités de son programme stratégique 2021-2024 ;

- que l’Europe a depuis longtemps un souci de l’environnement qui a permis, entre 1990 et 2018, une réduction de 23% de l’émission de gaz à effet de serre tandis que l’économie connaissait une croissance de 61% pendant la même période ;

- que les politiques actuelles ne permettront de réduire les émissions de gaz à effet de serre que de 60% d’ici à 2050.

Le projet de règlement vise à établir un cadre pour atteindre la neutralité carbone en 2050. Un seul pays reste pour l’instant en dehors de ce cadre, la Pologne, dont la production électrique, par exemple, dépend encore à 80% du charbon qu’elle extrait en grande partie de ses mines.

Le projet vient renforcer le règlement « gouvernance énergie-climat » du 11 décembre 2018 qui réclamait que chaque Etat membre adopte, pour la première fois pour le 31 décembre 2019 et ensuite au plus tard tous les dix ans un « Plan national intégré en matière d’énergie et de climat » portant sur les dix ans à venir et indiquant en quoi ce plan permettra, selon la « trajectoire » qu’il définit, d’atteindre la décarbonation de son économie. Ce plan national devait avoir été soumis au plus tard le 31 décembre 2018 à la Commission. La Commission procède à son évaluation et émet des recommandations. Tous les trois ans, les Etats membres examinent la pertinence de leur plan et informe la Commission de la nécessité ou non d’une mise à jour pour atteindre les objectifs du plan.

Le projet ajoutera à cette règlementation un objectif chiffré précis auquel les Etats membres devront adapter leurs ambitions si elles ne sont pas à la hauteur afin d’atteindre, ensemble, la neutralité carbone en 2050. Les sanctions du non-respect des objectifs ou d’un manque de solidarité des Etats membres se concrétisera plus par le jugement de l’opinion publique que par une sanction juridique contraignante.

D. Pacte européen pour le climat

Il faut enfin signaler que la Commission, dans son désir de mobiliser toutes les forces vives de l’Europe pour le but ambitieux qu’elle se fixe, a lancé une consultation populaire pour donner « à chacun une voix et un espace pour concevoir de nouvelles actions pour le climat, partager des informations, lancer des activités locales et présenter des solutions susceptibles d’être reproduites ailleurs ».

Alors allez-y, vous aussi, engagez-vous personnellement pour notre avenir commun et celui des générations futures. Participez à cette grande consultation.

Envoi

Au moment où je vous écris, je suis confiné en raison de la pandémie du Covid-19. Brusquement, nous nous sommes rendu compte que notre prudence au moment où la crise s’annonçait était capitale pour éviter la tragédie. Tout cela s’est passé dans un laps de temps très court.

L’urgence climatique est du même ordre, mais elle se passe sur un laps de temps qui dépasse la vie humaine. Cela explique le comportement irresponsable de certains. Mais il y a beaucoup à gagner à agir en assumant pleinement la responsabilité de ses actes. C’est avec cela que nous reconstruirons ce qui manque à notre époque.

L’Europe a une ambition à la hauteur du défi climatique. Elle veut montrer l’exemple. Elle parie que cette attitude renforcera sa position concurrentielle dans le monde. Je pense qu’elle a raison. Elle prend des risques, mais, dans ces temps troublés, il faut vivre dangereusement, avec audace, sous peine de vivre soumis, ce qui n’est pas digne d’un Européen, ni d’aucun citoyen du monde.

À la prochaine…

Divulgation divulgation extra-financière Normes d'encadrement normes de droit normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Reporting extra-financier : présentation des référentiels

Ivan Tchotourian 10 avril 2020 Ivan Tchotourian

M. Cornet propose un document très intéressant sur le reporting extra-financier : une synthèse de tous les référentiels avec les grandes caractéristiques de chacun. Un document très utile ! À consulter : « Les principaux référentiels de reporting extrafinancier dans le monde ».

Je copie-colle le billet de blogue…

Extrait :

En pièce jointe, un tableau de synthèse actualisé sur les principaux référentiels de reporting extrafinancier et référentiels intégrant un volet ou des recommandations sur le reporting extrafinancier.

Réalisé pour les étudiants.es de l’Institut Léonard de Vinci MBA Management de la RSE et Performance des Organisations (MARPO), partagé aujourd’hui avec vous.

Outre son exhaustivité, il illustre la grande diversité des approches.

S’il existe sur le sujet des luttes de territoires et une volonté de réglementer, une étude approndie montre que bon nombre de principes sont quasi universels… Contextualisation, Inclusivité, Matérialité, Exhaustivité, Fiabilité, Clarté, etc…

Et que le point central, c’est la matérialité…

À la prochaine…

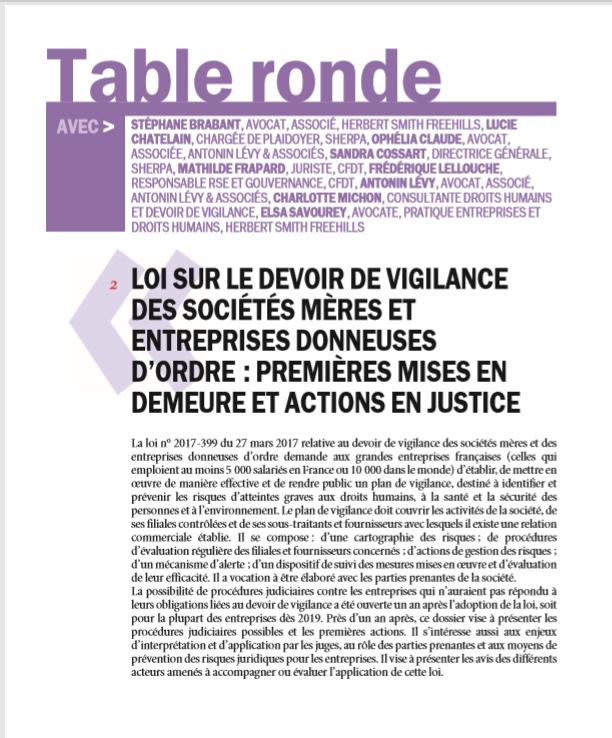

actualités internationales devoir de vigilance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Devoir de vigilancve : bilan en France

Ivan Tchotourian 7 avril 2020 Ivan Tchotourian

Les Cahiers de Droit de l’Entreprise (Lexisnexis) (avril 2020) viennent de publier un numéro consacré à la loi française sur le devoir de vigilance. C’est à lire ! Merci à tous les auteurs pour leur éclairage : Elsa Savourey, Stéphane Brabant, Ophélia Claude, Antonin Lévy, Sandra Cossart, Lucie Chatelain, Mathilde Frapard, Frédérique Lellouche

Résumé :

Loi sur le devoir de vigilance – les premières mises en demeure et contentieux : notre table-ronde sur les enjeux juridiques et regards des parties prenantes !

À la prochaine…

Gouvernance Normes d'encadrement normes de droit normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Verser des dividendes dans le contexte de la COVID-19 ? Opinion à contrecourant

Ivan Tchotourian 7 avril 2020 Ivan Tchotourian

MM. Denis Terrien et Daniel Hurstel offre une tribune sur le versement de dividendes par les entreprises dans le contexte de la pandémie mondiale qui est à contre-courant du consensus qui semble se dégager : « Dividendes : cessons de fustiger les entreprises » (Les Échos.fr, 6 avril 2020).

L’argumentaire ne me convint pas totalement dans la mesure où les auteurs exclue l’interventiond e la loi et veulent responsabiliser les CA en oubliant :

1. Que la loi peut aider les CA

2. Que la loi envoie un message fort

3. Que le contexte est bien particulier avec une situation critique pour les parties prenantes

4. Que les entreprises peuvent se placer dans une position délicate en versant des dividendes (pensons à leur réputation !)

Extrait :

Le débat de ces derniers jours s’est focalisé sur le versement au titre de 2019 d’un dividende aux actionnaires et d’un bonus de performance à certains dirigeants. En effet, pour de nombreuses entreprises, l’année écoulée a été bonne, voire très bonne. Donc, dirigeants et actionnaires peuvent légitimement prétendre en percevoir les fruits. Le débat est d’autant plus vif en France que les dividendes et la rémunération des dirigeants ont souvent une image de gains indus versés à des personnes nanties. Cette vision est inopportune à un moment où nous avons besoin de travailler ensemble pour construire un capitalisme responsable. Nous aurons besoin des actionnaires, à court terme pour relancer l’économie après la crise et à moyen et long terme pour aider l’entreprise à s’adapter à un modèle de « stakeholders » et aux impératifs ESG.

Revenons donc aux dividendes. Les actionnaires contribuent au succès de l’entreprise en lui mettant à disposition des fonds pour le temps long. Les dividendes en sont la juste rémunération de même que l’intérêt d’un prêt est la rémunération de la banque.

Pour autant, dans la période actuelle, l’entreprise aura besoin de liquidités pour maintenir les compétences, innover avec de nouveaux produits et services adaptés au monde d’après, investir pour renforcer sa résilience, de la supply-chain aux systèmes d’information. L’intérêt objectif des actionnaires est donc de modérer ou différer le montant des dividendes à percevoir aujourd’hui, leur capital pour l’avenir en dépend. Plutôt que subir une contrainte émanant de l’Etat, les entreprises, grandes et petites devront décider de ce point en étant attentives à toutes leurs parties prenantes : elles sont en effet solidaires dans l’intérêt de leur bien commun : l’entreprise.

La règle contraignante si elle existe sera réductrice dans la mesure où elle aura du mal à prendre en compte la diversité des situations : banques mutualistes, entreprises familiales, groupes avec une majorité de contrôle, groupes à fort actionnariat salarié, entreprises dont l’actionnariat est fragmenté. D’autre part, les dividendes n’ont pas la même vocation pour la société cotée en Bourse, pour la PME/ETI ou pour un « petit épargnant » qui y attend un complément de revenu. Autant de cas de figure spécifiques.

C’est le rôle des administratrices et administrateurs engagés siégeant au conseil d’administration ou conseil de surveillance des entreprises que de traiter cette question avec les dirigeants de l’entreprise.

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché Publications publications de l'équipe Responsabilité sociale des entreprises Valeur actionnariale vs. sociétale

Publication aux Cahiers de droit : une autre financiarisation du droit des sociétés et des marchés

Ivan Tchotourian 5 avril 2020 Ivan Tchotourian / Margaux Morteo

Les Cahiers de droit viennent de publier mon dernier article rédigé avec ma doctorante Mme Margaux Morteo portant sur l’émergence d’une nouvelle économie que le droit relaie : « Une lecture juridique de l’économie « arrivante » : une autre financiarisation du droit des sociétés et des marchés » (Les Cahiers de droit, Volume 60, Numéro 4, Décembre 2019, p. 1151–1199).

Extrait :

Durant les trois dernières décennies, la financiarisation a donc transformé l’entreprise. Une gouvernance guidée par les nombres s’est peu à peu imposée. Au-delà d’une crise conjoncturelle, il s’agit d’entrevoir une crise structurelle qui amène à repenser les modèles d’affaires et le système socio-économique dans sa globalité. L’intégration des préoccupations extrafinancières sur la base d’une démarche volontaire des entreprises n’a pas eu l’effet escompté. Les grands enjeux sociaux et environnementaux n’ont su trouver de réponses efficaces et le manque d’éthique des entreprises a refait surface dans leurs gouvernances. Malgré un retrait de l’État, il a été nécessaire pour les autorités publiques de réglementer la RSE. Par exemple, la France s’est dotée de législations en matière de divulgation extrafinancière des entreprises cotées et non cotées, ainsi qu’a mis en place un devoir de vigilance. Le Canada a récemment fait évoluer sa jurisprudence au travers de décisions symboliques remettant ainsi en question son statut de paradis judiciaire des grandes entreprises. Se multiplient parallèlement les recommandations et les guides sur la nature des informations que devraient divulguer ces dernières. Or, les recours offerts aux parties prenantes qui pourraient être lésées par un manquement à des engagements volontaires sont peu dissuasifs envers les dirigeants et les administrateurs qui ne respecteraient pas ceux-ci.

Pour démontrer son implication et sa vocation, une entreprise qui souhaite aller au-delà de ses obligations fiduciaires, tout en réalisant des profits, peut se tourner vers une solution nouvelle : l’entreprise à mission sociétale.

Nées en Europe dès la fin du XXe siècle, ces sociétés par actions à but pourtant lucratif ont pour particularité d’inscrire dans leurs statuts juridiques une mission sociale. Désignée aussi sous le terme de « société à objet social étendu » ou d’« entreprise à mission », leur vocation n’est plus uniquement de verser des dividendes. Pour y parvenir, les principes du capitalisme traditionnel sont écartés pour laisser place à des considérations sociales, économiques et de gouvernance évoquant par exemple la constitution de réserves impartageables, un niveau significatif de risque économique et une gouvernance participative. À cette fin, « […] les résultats financiers dégagés doivent être partagés équitablement entre les différentes parties prenantes. Les objectifs financiers ne doivent pas être atteints par de la spéculation sur les marchés financiers, mais par le financement de l’économie réelle. Pour résoudre les conflits d’agence, leur gestion repose sur les principes fondamentaux de transparence et de gouvernance ». Progressivement, l’entreprise à mission sociétale prend sa place dans l’économie. Après avoir séduit la Belgique, l’Angleterre et la France, elle a atteint le continent nord-américain. Tant aux États-Unis qu’au Canada, elle a su convaincre certains législateurs. En plus d’offrir aux entrepreneurs une chance de se protéger contre une nouvelle crise dans les années futures, les entreprises à mission sociétale (et les instruments de la finance sociale) connaissent une croissance supérieure au secteur privé.

Les entreprises à mission sociétales ne peuvent être pensées isolément.Alors que la financiarisation de l’économie visait une accumulation du capital, la finance sociale et ses acteurs cherchent à maîtriser les mécanismes financiers pour parvenir à un rendement social, dont le capital pour l’investisseur est plus symbolique que monétaire, voire, plus expressif qu’utilitaire. Cette recherche de rendement social devient impérative pour apporter de la viabilité au nouveau modèle économique qui émerge. Ses caractéristiques favorisent une stratégie à long terme des entreprises de la finance sociale, à l’inverse de la « dictature des actionnaires » et du retour rapide sur investissement.

Cette finance, également appelée « positive », a pour but de créer de la valeur pour la société et pour l’ensemble des parties prenantes à travers des investissements à impact social et environnemental qui influencent la gouvernance et l’éthique du capitalisme afin de construire un capitalisme dit « patient ». C’est dans ce débat que l’investissement d’impact et le contrat à impact social prennent leur place.

L’objectif de cette étude est non seulement d’éclairer sous l’angle juridique de nouveaux concepts (entreprises à mission sociétales, contrats à impact social, investissement d’impact, engagement actionnarial…), mais encore de proposer une relecture de notions plus connues que l’on pensait établie (finalité de l’entreprise, investissement socialement responsable…). Notre article dresse un portrait des évolutions récemment faites, ainsi que celles actuellement discutées, en y apportant un regard critique. La comparaison des positions réglementaires entre l’Amérique, l’Europe et certains de ses États (France et Royaume-Uni notamment) offre des éléments de réflexion précieux pour le législateur canadien sur la pertinence de sa position actuelle et la nécessité de faire évoluer le paysage juridique pour apporter une réponse adéquate à la financiarisation.

À la prochaine…

actualités canadiennes Base documentaire divulgation financière engagement et activisme actionnarial Gouvernance loi et réglementation normes de droit normes de marché Nouvelles diverses

Assemblées annuelles : position récente des régulateurs canadiens

Ivan Tchotourian 23 mars 2020 Ivan Tchotourian

Les régulateurs canadiens viennent de prendre plusieurs positions entourant l’assemblée annuelle des grandes entreprises dans le but de faire face au COVID-19. Alors que les choses bougent vite, faisons le point :

Le 18 mars 2020, les Autorités canadiennes en valeurs mobilières (ACVM) ont accordé une dispense temporaire de dépôt réglementaire touchant certains documents à déposer au plus tard le 1er juin 2020 (ici). La dispense générale accorde une prolongation de 45 jours aux dépôts périodiques que doivent normalement effectuer les émetteurs, les fonds d’investissement, les personnes inscrites, certaines entités réglementées et les agences de notation désignées au plus tard le 1er juin 2020. Les documents visés sont les états financiers, les rapports de gestion, les rapports de la direction sur le rendement des fonds, les notices annuelles, les rapports techniques et certains autres documents. Par ailleurs, les émetteurs qui choisissent de se prévaloir de la dispense et qui remplissent ses conditions n’auront pas à déposer de demandes d’interdiction d’opérations limitée aux dirigeants puisqu’elles ne se trouveront pas en défaut.

Le 20 mars 2020, les ACVM ont donné les indications qui suivent pour aider les émetteurs assujettis à réorganiser leur assemblée annuelle (AGA) tout en veillant à ce qu’ils respectent les obligations qui leur incombent en vertu de la législation en valeurs mobilières (ici). L’émetteur assujetti qui a décidé de modifier la date, l’heure ou le lieu de son AGA en personne en raison de difficultés attribuables à la COVID-19, mais qui a déjà envoyé et déposé ses documents reliés aux procurations peut en aviser les porteurs de titres sans devoir envoyer d’autres documents de sollicitation ou des documents reliés aux procurations mis à jour à un certain nombre de conditions (il publie un communiqué annonçant le changement de date, d’heure ou de lieu, il dépose ce communiqué au moyen de SEDAR, il prend toutes les mesures raisonnablement nécessaires pour informer tous les participants à l’infrastructure du vote par procuration du changement. L’émetteur assujetti n’ayant pas encore envoyé ni déposé ses documents reliés aux procurations devrait envisager d’y inclure une mention indiquant la possibilité de ce changement en raison de la COVID-19. L’émetteur assujetti qui compte tenir une AGA virtuelle (soit sur Internet ou par tout autre moyen électronique plutôt qu’en personne) ou hybride (soit une assemblée en personne qui permet également une participation par des moyens électroniques) devrait en aviser rapidement ses porteurs de titres, les participants à l’infrastructure du vote par procuration et les autres participants au marché, et communiquer des indications claires au sujet des détails logistiques de cette AGA, notamment la façon dont les porteurs de titres pourront y accéder à distance, y participer et y exercer leurs droits de vote. Dans le cas de l’émetteur assujetti n’ayant pas encore envoyé ni déposé ses documents reliés aux procurations, cette information devrait y figurer. Dans le cas contraire, et s’il a suivi les mesures susmentionnées concernant l’annonce d’un changement de date, d’heure ou de lieu, il n’est pas tenu d’envoyer d’autres documents de sollicitation ni de mettre à jour ses documents reliés aux procurations uniquement pour annoncer la tenue d’une AGA virtuelle ou hybride.

Le 23 mars 2020, les ACVM ont publié des dispenses générales temporaires de l’application de certaines obligations de dépôts réglementaires visant les participants au marché en raison de la COVID‑19 (ici). Les dispenses générales accordent une prolongation de 45 jours à l’égard des dépôts périodiques que doivent normalement effectuer les émetteurs, les fonds d’investissement, les personnes inscrites, certaines entités réglementées et les agences de notation désignées au plus tard le 1er juin 2020 et de certaines autres obligations indiquées dans les décisions. Les participants au marché doivent se conformer aux conditions des dispenses pour se prévaloir de la prolongation.

Le 23 mars 2020, les bourses TSX et TSX-V ont modifié leur réglementation des sociétés inscrites en prévoyant que : « TSX and TSXV issuer relief measures include timeframe extensions for holding annual shareholder meetings, and approvals of stock option plans. TSX has also made allowances for filing of financial statements and adjustments to share buybacks and delisting criteria » (ici).

À la prochaine…