normes de marché | Page 3

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Placement ESG : un rappel judicieux

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Intéressant article dans Le Temps consacré à la financiarisation de la RSE : « Les placements ESG allient recherche du profit et valeurs individuelles » (6 juillet 2020). Une belle synthèse !

Extrait :

En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

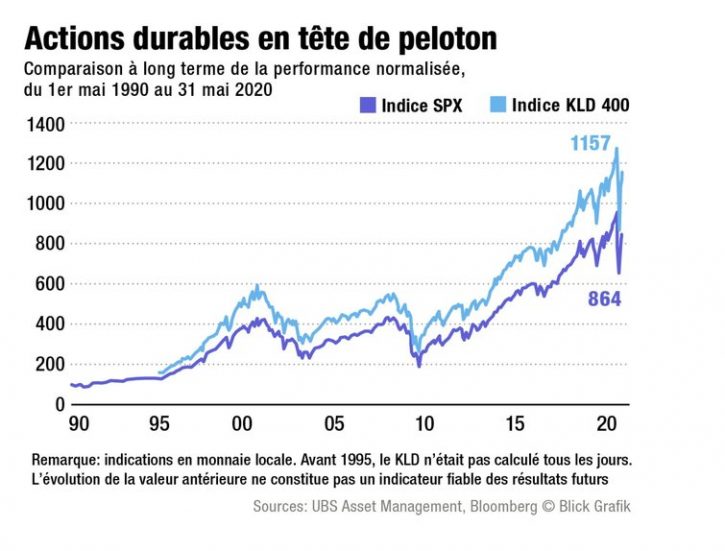

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

À la prochaine…

Gouvernance Normes d'encadrement normes de droit normes de marché

Entreprise à mission : quel rôle pour la finance ?

Ivan Tchotourian 9 juillet 2020 Ivan Tchotourian

La revue Banque propose une intéressante analyse par Mmes Weisman et Pruvost de l’entreprise à mission avec un angle financier que je vous livre ci-dessous : « Entreprise à mission : une promesse à confirmer ? » (18 février 2020).

Extrait :

Quel rôle pour la finance ?

L’implication de la sphère financière dans ce mouvement des entreprises à mission est vitale pour que le concept ne reste pas une coquille vide. Les entreprises qui s’engagent publiquement à devenir l’entreprise à mission posent le premier jalon d’un chemin exigeant, long et complexe ; qu’on serait tenté de qualifier de parcours du combattant.

Si la finance semble se mobiliser autour des enjeux climatiques, les acteurs n’ont pas encore pris la mesure de ce que peuvent représenter demain les sociétés à mission. Ces dernières invitent à repenser en profondeur les piliers d’un certain capitalisme et la finance qui la sous-tend. Aussi, les premiers financeurs de cette économie sont des pionniers, emmenés par plus de convictions que de méthodologies ou de pratiques harmonisées. Cependant, des lignes directrices émergent, qui définissent les grands enjeux de la finance « à mission » : des besoins d’expertise et de formation nouveaux ; de nouveaux modèles de passage à l’échelle ; des investissements de temps long ; des indicateurs renouvelés à travers une vision élargie de la valeur.

Des besoins d’expertise et de formation nouveaux

Les sociétés à mission s’engagent sur des innovations importantes. Elles repensent les chaînes d’approvisionnement, mettent en commun des innovations avec le marché, collaborent différemment avec leurs concurrents ou leurs fournisseurs, proposent de nouveaux modèles circulaires et bousculent les fondamentaux de la stratégie économique classique. Pour comprendre, suivre et évaluer les propositions, les financiers doivent se doter de savoirs nouveaux sur le climat, le carbone, les ressources naturelles, mais aussi suivre l’évolution des sciences cognitives et des études sociologiques. La définition même des marchés doit être revisitée. Il y a donc urgence à faire émerger une génération de financeurs plus aguerris sur les grands enjeux physiques et humains de notre société.

De nouveaux modèles de passage à l’échelle

Les propositions des sociétés à mission demandent à être expérimentées, sur des modèles très différents de la R&D industrielle connue. Aussi, la segmentation des champs d’expérimentation (territoriaux, au sein d’une filière, en développement avec les utilisateurs, etc.) et le partage des données nécessaires à celles-ci – à travers des plateformes ouvertes ou publiques – sont des défis clés qui demanderont, demain, des investissements importants.

Des investissements de temps long

Pour amorcer ces transitions, il est urgent d’amorcer un virage vers un capitalisme plus lent et des financements de plus long terme. Les actionnariats volatils, qui font régner une pression du résultat annuel voire trimestriel sont des freins concrets à l’émergence de ces sociétés à mission.

Des indicateurs renouvelés à travers une vision élargie de la valeur

L’évaluation de la mission est une zone en chantier qui nécessite en partie d’inventer de nouveaux indicateurs. Certaines sociétés à mission s’y essaient déjà, à l’instar de l’indice d’alignement humain d’Alenvi. Cela suppose au préalable de redéfinir les indicateurs d’évaluation de performance à tous les niveaux, à la fois au regard de la mission elle-même et de l’impact réel de l’entreprise sur les territoires, publics ou pratiques visés. Mais pas seulement : les indicateurs doivent être pensés pour pouvoir, eux aussi, être déployés à une échelle plus large de l’économie.

Il s’agit bien de dépasser à terme la fracture entre performance financière et extra-financière, pour les agréger dans une comptabilité qui englobe, en plus du capital financier, les capitaux naturels et humains, à l’image des actuels travaux de recherche sur la comptabilité à triple capital. Ces pistes de réflexion se heurtent encore, pour l’heure, à des freins idéologiques et méthodologiques. Pourtant, leur atterrissage est vital pour révéler la véritable valeur créée par ce nouveau modèle d’entreprises.

À la prochaine…

Gouvernance Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Responsabilité sociale des entreprises

For Whom is the Corporation Managed in 2020?

Ivan Tchotourian 2 juin 2020 Ivan Tchotourian

Encore un papier sur le fameux « purpose » du droit des sociétés par actions. C’est le professeur Edward Rock qui s’y attaque dans un article intitulé « For Whom is the Corporation Managed in 2020?: The Debate over Corporate Purpose » (European Corporate Governance Institute – Law Working Paper No. 515/2020, 1er mai 2020).

Résumé :

A high profile public debate is taking place over one of the oldest questions in corporate law, namely, “For whom is the corporation managed?” In addition to legal academics and lawyers, high profile business leaders and business school professors have entered the fray and politicians have offered legislative “fixes” for the “problem of shareholder primacy.” In this article, I take this debate to be an interesting development in corporate governance and try to understand and explain what is going on. I argue that, analytically and conceptually, there are four separate questions being asked. First, what is the best theory of the legal form we call “the corporation”? Second, how should academic finance understand the properties of the legal form when building models or engaging in empirical research? Third, what are good management strategies for building valuable firms? And, finally, what are the social roles and obligations of large publicly traded firms? I argue that populist pressures that emerged from the financial crisis, combined with political dysfunction, have led to the confusion of these different questions, with regrettable results.

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de droit normes de marché objectifs de l'entreprise Responsabilité sociale des entreprises

Investir pour changer le monde

Ivan Tchotourian 15 mai 2020 Ivan Tchotourian

Dossier intéressant dans Les affaires : « Investir pour changer le monde – Quel impact réel a-t-il sur le portefeuille? ».

À l’intérieur, vous trouverez notamment les articles suivants :

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

COVID-19 : les facteurs ESG ne sont pas à négliger

Ivan Tchotourian 1 mai 2020 Ivan Tchotourian

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.

À la prochaine…

Gouvernance Normes d'encadrement normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Un risque de « social washing » avec la COVID-19 ?

Ivan Tchotourian 20 avril 2020

Financial Advisor publie une synthèse pertinente à l’heure de la COVID-19 : « ‘Social Washing’ Is Becoming Growing Headache For ESG Investors » (par Alastair Marsh, 10 avril 2020).

Extrait :

ESG investors face a new threat in the age of coronavirus: “social washing.”

Much like the greenwashing that exaggerates or misrepresents the environmental credentials of a project or a company, social washing can occur when the impact of an investment on labor rights or human rights are falsely overstated, said Arthur Krebbers, head of sustainable finance for corporates at Royal Bank of Scotland Group Plc’s NatWest Markets unit. And it’s a growing risk as investors focus more attention on social issues.

In the past six weeks, NatWest has seen a significant increase in inquiries from clients on issues such as sick leave for workers and the rights of contract workers.

The coronavirus outbreak is awakening fund managers who consider environmental, social and governance issues when investing to blind spots in their analysis of companies. While fighting climate change has been the top priority for many ESG funds, the spreading pandemic is prompting investors to put a greater emphasis on the “S” of ESG and consider how companies treat employees during the pandemic.

Krebbers’s comments followed the Principles for Responsible Investment, the biggest network of responsible investment firms, which said last month that ESG investors must up their game to hold companies accountable for social issues. The PRI emphasized how the lack of paid sick leave or benefits has left many workers in precarious positions during coronavirus lockdowns.

“The big challenge with social is the data,” Krebbers said. “The reporting tends to be more localized and it’s harder to define, especially when you compare to environmental issues where the carbon footprint provides for a well-understood, comparable metric. A lot more thought and analysis is required if we are to avoid ‘social washing’ situations.”

À la prochaine…

finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Les entreprises responsables récompensées pendant la crise ?

Ivan Tchotourian 20 avril 2020 Ivan Tchotourian

Novethic m’apprend une chose que je pressentais déjà, mais qui se trouve confirmée : « Face à la crise du COVID-19, les stratégies des entreprises les plus responsables et durables sont payantes » (8 avril 2020) ! Depuis le début de la crise, les entreprises ayant les meilleures notations environnementales, sociales et de gouvernance (ESG) ont montré une plus forte résistance au choc économique et financier actuel.

Extrait :

Bien sûr, toutes les entreprises cotées subissent le choc économique et financier général. Mais celles ayant mis en place des politiques RSE fortes résistent mieux. Dans sa dernière analyse publiée le 25 mars, Bank of America Merrill Lynch constate ainsi que les entreprises les plus « sociales » surperforment de 5 à 10 points en Bourse par rapport aux indices de référence. C’est le cas aux États-Unis mais aussi en Europe ou en Asie.

La réponse sociale à la crise du Covid-19 scrutée par les analystes

« Avec la perturbation causée par la crise du Covid-19, les considérations sociales sont de retour au premier plan de l’ESG. Les décisions des entreprises affectant les travailleurs et les communautés pour les investisseurs sont devenues de plus en plus importantes, car un éventail plus large d’investisseurs a commencé à examiner les entreprises sous cet angle« , estime aussi Morgan Stanley dans son rapport publié le même jour. Résultat : les entreprises les mieux notées sur Glassdoor, la plateforme qui recense les avis des salariés, surperforment selon le Financial Times.

Parmi les aspects scrutés pendant cette crise : la protection sanitaire et sociale des salariés, la politique de congés, de garde d’enfants, de télétravail ou de chômage, ainsi que la mise à disposition de la chaîne de production pour produire du matériel médical. Une leçon des manquements du passé ? En 2008, lors de la crise financière, les analystes avaient bien peu pris en compte les dimensions de gouvernance qui avaient pourtant fait défaut, tout comme la dimension sociale des réponses apportées par les banques…

La stratégie environnementale pas oubliée

L’action environnementale et climatique des entreprises est aussi valorisée par le marché. HSBC a étudié plus de 600 grandes entreprises générant au moins 10 % de leur revenu grâce à des solutions climatiques, ainsi que près de 150 entreprises ayant un score ESG élevé au niveau mondial. Entre le 24 février (date du début de la forte volatilité des cours dû au coronavirus) et le 23 mars, les actions axées sur le climat ont surclassé les autres actions de 3 %. Quant aux actions ESG, elles ont battu les autres d’environ 7 %.

À la prochaine…