rémunération | Page 3

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration normes de droit rémunération

Say on pay ? Avis du Club des juristes

Ivan Tchotourian 24 juillet 2016

Capusle-vidéo et article d’Aurélien Hamelle (membre du Club des juristes) portant sur le thème suivant : « Say on pay ? L’actionnaire et la société, le contrat ou l’institution ».

Le projet de loi « Sapin 2 » , en cours de discussion parlementaire, pourrait, si l’Assemblée Nationale maintient sa position, introduire un nouvel article L.225-37-2 au Code de commerce afin de soumettre à l’approbation de l’assemblée générale des actionnaires les éléments de rémunération des dirigeants de sociétés cotées.

Cette initiative parlementaire oublie toutefois que le droit des sociétés est marqué par une logique institutionnelle tenant compte des intérêts des diverses parties prenantes, les fameux stakeholders.

À la prochaine…

Ivan Tchotourian

Gouvernance normes de droit rémunération

Rémunération : changer les règles

Ivan Tchotourian 24 juillet 2016

Pour Paul Hodgson, il est temps de changer la done dans le domaine de la gouvernance d’entreprise : « Change to U.K. CEO pay or regulation seen as inevitable » (Compliance Week, 20 juillet 2016).

Voici un extrait :

wC’s latest report, called Time to Listen, is subtitled, “We need to find a way to respond to public concern about executive pay, or matters will be taken out of our hands.”

The report draws its conclusions on the need to address income inequality from both its own research and the British Social Attitudes 32 survey, published in 2015, which showed strong agreement, even among those voting conservative, to some stark statements:

- There is one law for the rich and another for the poor

- Ordinary people do not get their fair share of the nation’s wealth

- Management will always try to get the better of employees if it gets the chance

- Big business benefits owners at the expense of workers

(…) The paper concludes that CEO pay in listed companies is probably the result of market forces operating in imperfectly. It says that the current system of shareholder votes is working but has not been given time to “bed down” and that further regulation may do more harm than good. Finally, it says: “We should in any case be more concerned about pay structures than pay levels.” But the report says that action is not simply required at the top but also at the bottom; addressing stagnating pay and employment uncertainty for ordinary workers. Especially in a period of uncertainty caused by Brexit, “companies will be judged by how they treat the most vulnerable in their workforce.”

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration rémunération

Éclairage sur la récente réforme française sur le say on pay

Ivan Tchotourian 22 juillet 2016

Me Philippe Portier du cabinet Jeantet nous fait partager son avis sur la proposition de loi française visant à renforcer le droit de vote des actionnaires sur la rémunération des dirigeants : « La Loi sapin II : Vers un “say on pay” coercitif… ».

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration rémunération

Salaire des patrons : oui au vote des actionnaires !

Ivan Tchotourian 19 juillet 2016

Proxinvest relaie sur son site la tribune de Gaspard Koenig (Philosophe, Ecrivain, et Directeur du Think-Tank GenerationLibre) consacrée à la place et au rôle des actionnaires dans la fixation de la rémunération des dirigeants d’entreprise. Vous pourrez lire avec intérêt cet article intitulé : « Salaire des patrons, un débat lunaire ».

Je propose donc une troisième voie, libérale : rendre aux actionnaires la propriété de leur entreprise, en abandonnant la fiction selon laquelle le conseil d’administration serait seul apte à agir dans son « intérêt social », et en inscrivant dans le Code du commerce la compétence de l’assemblée générale des actionnaires en matière de rémunération. Il faut introduire non pas moins de responsabilité, mais plus de marché. En un sens, je suis certain que beaucoup de dirigeants seraient ravis de bénéficier d’une sorte de « salaire maximal garanti », avec la bénédiction de la puissance publique. Soumettons-les plutôt à l’inconfort de la concurrence, et à l’incertitude de la délibération collective.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Proxinvest mécontent : le vote contraignant remis en question devant le Sénat

Ivan Tchotourian 8 juillet 2016

Après étude du texte proposé par la Commission des Lois du Sénat, Proxinvest (société française de conseil aux investisseurs) constate que celui-ci entrave sur certains points les droits des actionnaires et constituerait un recul de la démocratie actionnariale. Proxinvest s’étonne de voir les droits des actionnaires affectés sans que ceux-ci n’aient été auditionnés et dénonce ici quatre reculs des droits de l’assemblée générale sur la rémunération des dirigeants, les conventions réglementées, le traitement de l’abstention et l’obligation de rédaction d’un procès-verbal de toute assemblée.

Revenons sur ce qu’exprime Proxinvest concernant le vote sur la rémunération :

Sujet polémique suite à l’affaire Carlos Ghosn, l’Assemblée Nationale avait adopté un article 54 bis qui prévoyait un vote préalable de l’assemblée générale avant tout versement de rémunération (cf. annexe 1). La Commission des Lois revient sur ce texte (cf. annexe 2).

La commission des Lois du Sénat a tenu selon elle à « clarifier les modalités d’approbation par les actionnaires des rémunérations individuelles des dirigeants de société cotées afin de respect la démocratie actionnariale ». La réalité est moins glorieuse… En fait, celle-ci fait machine arrière en remplaçant le vote contraignant annuel sur la rémunération des dirigeants par un vote annuel consultatif ! La commission des Lois propose en fait d’introduire dans le droit français le modèle britannique (vote contraignant sur la politique de rémunération tous les trois ans + vote annuel consultatif). Bien sûr ce modèle Britannique va plus loin que le simple Say On Pay consultatif du code AFEP-MEDEF, il présente toutefois des limites par rapport au texte de l’article 54 bis du projet de Loi Sapin 2 tel qu’adopté par l’Assemblée Nationale en première lecture. Par exemple, une fois le cadre de la politique de vote adopté, l’assemblée générale ne pourrait empêcher le versement de certains variables puisque son vote chaque année serait consultatif. Or il est crucial que l’assemblée générale connaisse la performance de l’exercice considéré afin de pouvoir valider le niveau de rémunération.

Pour en savoir plus : « Discussion de la Loi Sapin 2 au Sénat : Proxinvest dénonce quatre mesures défavorables au droit de contrôle de l’AG ».

À la prochaine…

Ivan Tchotourian

Gouvernance rémunération

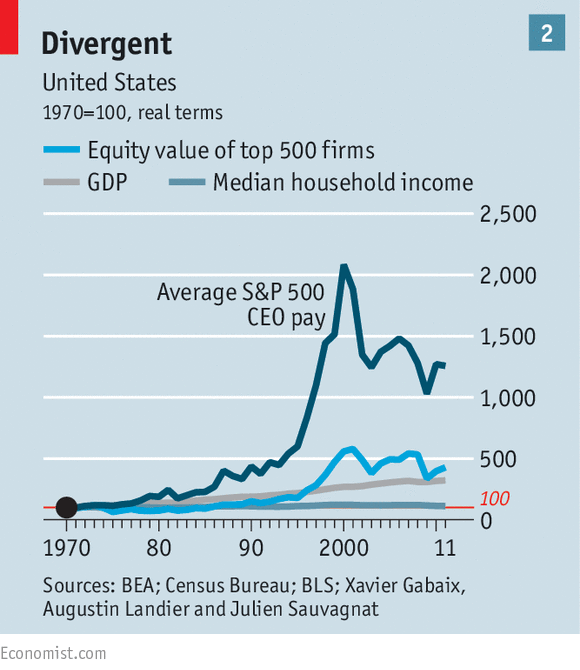

Neither rigged nor fair

Ivan Tchotourian 29 juin 2016

Le numéro du 25 juin 2016 de The Economist offre un bel article intitulé : « Neither rigged nor fair ». Cet article analyse la rémunération des dirigeants de manière critique.

Peter Drucker, the doyen of management theorists, reckoned that exceeding a 20-1 multiple of pay within a firm between executives and the average worker was bad for morale. Mr Drucker was worrying about the gap back in the 1980s, when the economy-wide difference between CEOs of big American firms and average workers was in the 40-1 range. How quaint that seems: depending on how you count things, the multiple now is somewhere between 140-1 and 335-1 (…)

Perhaps the biggest, ironically, is the shift to performance-related pay. However valid the arguments for this kind of compensation structure, it introduces more risk for the executive. Managers behave just like everyone else: when a payoff is uncertain and a long way into the future, it counts for less in their mind. As a result, they are incentivised to demand a higher absolute amount to compensate. Research by Sandy Pepper of the London School of Economics shows that the typical discount rate that managers apply to deferred bonuses is 30%, far in excess of the risk-free interest rate used in accounting valuations of LTIs. To get executives like Mr de Castro to move jobs, you have to pay them more.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance normes de marché rémunération

« How incentives for long-term management backfire » : cela fait réfléchir !

Ivan Tchotourian 16 mai 2016

Le Harvard Business Review propose un article intitulé : « How incentives for long-term management backfire” qui prend le contrepied de la croyance voulant que les plans incitatifs basés sur la performance à long terme seraient une cause du court-termisme de la direction des entreprises.

In the five years since the advent of Dodd-Frank regulation, corporate governance groups, with their policies requiring at least half of long-term incentives to be “performance-based,” have pushed companies to replace options with multi-year, performance plans. How could anyone object to such an effort? Hardly anyone, except here is the rub: Performance plans require performance targets, and in most companies, planning works in three-year cycles. The logical performance period for long-term incentives is one that matches those cycles. Three years has thus become the standard performance window for measuring achievement.

So a three-year horizon — not even a presidential term — has inexorably become the norm for investing hundreds of billions of dollars of money aimed at creating “long term” value. With the best of intentions, many proxy advisors and long-term investors have widely blessed three years as appropriate, adopting three-year pay for performance as their standard comparison. Today, four out of five S&P 500 companies use a three-year performance period in their long-term incentives. But executives today, who are paid on this new “long term,” typically with equity based partly on earnings-per-share performance, naturally think twice about retaining earnings for projects beyond three years. Their measurements conflict with their managerial inclinations, encouraging them to use earnings booked today to immediately return cash to shareholders.

À la prochaine…

Ivan Tchotourian