engagement et activisme actionnarial Gouvernance

Engagement croissant en 2014 des sociétés de gestion par l’exercice du vote en assemblée et l’intensification de leur dialogue avec les émetteurs

Ivan Tchotourian 8 août 2015

L’AFG a réalisé, début 2015, pour la treizième année consécutive, une enquête auprès de ses membres sur leur participation au vote en assemblées générales tenues courant 2014 et leur dialogue avec les émetteurs.

L’enquête 2015 met en évidence notamment :

1. La progression du nombre de participations aux assemblées, notamment à l’international

- Hausse de +3% au global du nombre de participations aux AG, dont +12% à celles de l’UE

- En lien avec la diversification des portefeuilles, les AG d’émetteurs étrangers représentent désormais les quatre cinquièmes de celles auxquelles participent les SGP

2. Le renforcement du niveau d’engagement des sociétés de gestion

- Les SGP n’ont pas approuvé environ 1/5 de l’ensemble des résolutions proposées

- Ils ont exprimé au moins un vote d’opposition à 75% des AG françaises, et à plus de 60% des AG étrangères où le champ des résolutions est plus restreint

3. La généralisation du dialogue entre sociétés de gestion et émetteurs

- Une majorité des SGP jugent que la qualité des dialogues a tendance à s’améliorer, plus particulièrement avec les émetteurs français

4. Le jugement globalement positif par les gérants de la gouvernance des émetteurs

- Les gérants ont une appréciation plutôt positive de la qualité de la gouvernance des émetteurs et de la compétence des dirigeants. Ils déplorent encore, dans certains cas, l’absence de précision quant aux critères d’attribution de stock-options et d’actions gratuites

5. La cristallisation en AG de certains écarts entre émetteurs et politique de vote des gérants

- Le sujet des rémunérations a catalysé les votes d’opposition des gérants : au global, 40% des résolutions proposées ont été contestées

- Les opérations financières et les dispositifs anti-OPA ont également été au centre des votes d’opposition des gérants, avec respectivement 26% et 21% des résolutions

Consultez les résultats de l’enquête ici (et en anglais ici).

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial normes de marché rémunération

L’AFG met à jour ses recommandations de gouvernance : retour sur les points essentiels

Ivan Tchotourian 6 août 2015

Le 22 janvier 2015, l’Association française de la gestion financière (AFG) a publié ses mises à jour des recommandations relatives aux assemblées générales et aux conseils d’administration des sociétés cotées.

Quelles sont les principales modifications ?

- Réaffirmation du principe « une action, une voix »

- Maintien de la neutralité du conseil en période d’OPA et développement de ses responsabilités en matière de suivi des risques

- Renforcement des pouvoirs de l’assemblée générale

- Accroissement du contrôle des rémunérations des dirigeants mandataires sociaux

Pour en savoir plus, cliquez ici.

Rappelons que ces recommandations ont une importance croissante au regard de l’intermédiation croissante de la détention des actions des sociétés !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Actions multivotantes : la même question sans réponse

Ivan Tchotourian 2 août 2015

Sur l’un des blogues de Les affaires.com, Mme Dominique Beauchamp partage son analyse (« Le faux-débat des multivotantes et de la gouvernance ») des actions multivotantes en prenant appui sur la dernière actualité entourant Couche-Tard voulant que son dirigeant a demandé aux actionnaires de prolonger le statut des actions des fondateurs à 10 votes chacune. Elle se montre favorable à l’existence de telles actions.

Nombre de gestionnaires de portefeuilles m’ont confié au fil des ans que la meilleure façon pour eux de jauger les entreprises et leurs dirigeants est de suivre leurs paroles et leurs gestes de près, pendant une longue période, pour s’assurer qu’ils concordent. (…) Espérons aussi que les nouvelles venues en Bourse, qui ont aussi adopté la structure des actions multivotantes, tels que Entreprises Cara, Stingray, Shopify et GDI (l’ex-Groupe Distinction), s’inspireront du chemin tracé par Alimentation Couche-Tard.

Que faut-il en penser ? Voilà donc le débat du principe « une action = une voix » relancé… avait-il besoin de l’être, lui qui donne lieu à tant de littérature et de riches débats (voir pour le Québec et le Canada les très intéressantes proposition de Yvan Allaire : Actions multivotantes : quelques modestes propositions, octobre 2006) ? L’entreprise Toyota a fait la manchette tout récemment avec la création d’une catégorie d’actions destiné à faciliter l’investissement à long terme. Fin juin 2015, les actionnaires de Toyota ont adopté à une large majorité la proposition visant à émettre des actions First Series Model AA Class Shares. Ces actions ne seront vendues qu’au Japon et ne seront inscrites à la cote d’aucune bourse mais seront assorties de droits de vote. Leur prix correspondra à 120 % de celui des actions ordinaires et leurs dividendes seront versés à un taux inférieur à celui des actions ordinaires (ce taux augmentera chaque année). La société s’engage à racheter les actions au prix initial après cinq ans. Toutefois, à ce moment, les porteurs de ces actions auront le choix de convertir leurs actions en actions ordinaires à un taux de conversion qui reste à déterminer.

Historiquement, l’OCDE a rappelé en 2007 que le débat a débuté dès 1925, aux Etats-Unis, lorsque l’émission d’actions ordinaires sans droit de vote par certaines grandes sociétés a provoqué une importante vague de protestations. L’année suivante, le New York Stock-Exchanges (NYSE) prit position contre les dérogations à la règle de proportionnalité, s’appuyant sur une citation du NYSE Listed Company Manual évoquant « un engagement de longue date envers des normes exigeantes en matière de démocratie actionnariale ». Le NASDAQ et l’AMEX ont cependant opté pour des politiques différentes, concurrençant ainsi le NYSE en attirant des sociétés émettant des actions à deux catégories. Dans les années 1980, une vague de rachats contraint un nombre croissant de sociétés américaines à étudier leurs possibilités de défense et à revoir leurs structures de contrôle. La question de la proportionnalité revint alors au premier plan et le NYSE autorisa finalement ses sociétés cotées à utiliser des structures duales (OCDE – Groupe de direction sur le gouvernement d’entreprise, « Absence de proportionnalité entre propriété et contrôle : vue d’ensemble et questions à débattre », décembre 2007, p. 8-12).

Répondre à la question de la pertinence des actions multivotantes est d’autant plus délicate que la grande majorité des États n’a pas mis en place une politique d’encadrement des actions à vote multiple. Pour le Québec, le MEDAC et l’IGOPP avaient fait des recommandations lors du projet de réforme de la loi sur les compagnies en 2009. Ces deux organisations préconisaient :

- La limitation à 4 du droit de vote associé à chaque action

- La transition immédiate vers une structure de capital à une seule classe lorsqu’aucun membre de la famille du fondateur n’a les compétences requises pour assurer la relève

- Qu’au moins un tiers des administrateurs soient élus par les actionnaires minoritaires

Ces recommandations n’ont toutefois pas été prises en compte lors de l’adoption de la LSAQ !

Terminant en apportant quelques statistiques récentes et comparatives en ce domaine :

1. Au Canada : En 2005, 96 entreprises (soit 6,57 %) des 1 459 sociétés inscrites au TSX affichaient un capital-actions à classe multiple

- Action à droit de vote multiple : 37 % des sociétés avec un actionnariat concentré sont contrôlées par un actionnaire dont le pourcentage de droits de vote dépasse celui de son droit aux bénéfices. L’utilisation des actions à droit de vote double est le mécanisme le plus utilisé au Canada !

- Action à droit de vote restreint : Entre un cinquième et un quart des entreprises canadiennes émettent des actions de ce type

2. En comparaison avec l’Union européenne : une étude menée sur 19 pays et 464 sociétés européennes cotées en bourse nous apprend que…

- … Les dérogations au principe « une action = un vote » sont très diverses

- … 44 % des sociétés de l’échantillon disposait de tels mécanismes

Pour en savoir plus sur l’Europe, vous pourrez lire ce papier de la professeure Viviane De Beaufort (« One Share-One Vote, the New Holy Graal? ») avec des tableaux comparatifs entre les pays européens.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

AG en France : que faut-il retenir ?

Ivan Tchotourian 1 août 2015

Un article et un dossier ont été publiés sur le site Les Échos.fr pour répondre à cette question.

Le premier est un article de Mme Valérie Andrieu intitulé « Assemblées générales : le best of de la saison 2015 ».

La saison des assemblées générales des entreprises du CAC 40 s’achève le 30 juin avec celle du groupe Alstom. De cette édition, on retiendra, dans le déroulement même de l’événement, une ambiance plus détendue, en dépit de la contestation exprimée dans les votes des résolutions anti-droits de vote double et sur les rémunérations des dirigeants. Au sein des entreprises, il est vrai que « les sujets de frustration étaient peu nombreux », note le cabinet conseil en communication responsable Capitalcom*. 2015 pourrait donc procurer quelques pistes pour réussir les prochains rendez-vous avec les actionnaires.

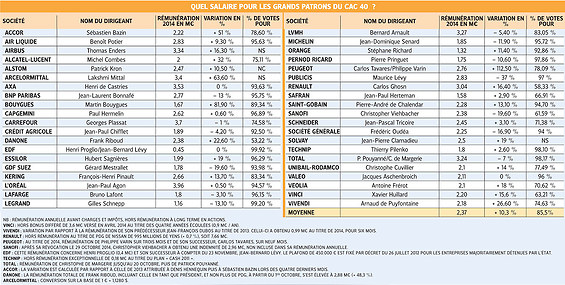

Le dossier de M. Jean-Luc Champetire « Assemblées générales : le réveil des actionnaires minoritaires » met en avant :

- La pression exercée sur la rémunération des dirigeants du CAC 40 (vous avez le tableau en pièce jointe !)

- L’activisme dont ont fait preuve les investisseurs sur la question du droit de vote

Plus critiques sur la rémunération des dirigeants, les investisseurs ont aussi tenté de défendre leurs droits de vote menacés et se sont opposés aux mesures protectionnistes anti-OPA.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance rémunération

Retour sur le vote de la rémunération au Canada

Ivan Tchotourian 30 juillet 2015

Le cabinet Stikeman Elliott a publié il y a quelques semaines un article pertinent sur le Say on pay au Canada. Quelques tendances sont mises en avant :

- Les désaveux ont été assez rares. Mais la complaisance des actionnaires est peut-être en voie de s’effriter.

- Les actionnaires institutionnels ont aussi été actifs au Canada en ce qui concerne l’adoption du vote consultatif sur la rémunération de la haute direction et la prise en compte des observations des actionnaires.

- Les émetteurs seraient prudents de revoir leurs politiques et leurs pratiques de rémunération avec l’aide de conseillers juridiques et de spécialistes en rémunération.

Si vous suivez l’actualité du monde des affaires, vous avez remarqué que le vote sur la rémunération de la haute direction aux assemblées annuelles des entreprises demeure un sujet chaud cette année. Les premières résolutions demandant aux actionnaires de valider les politiques et les pratiques de rémunération de la haute direction de leur société ont fait leur apparition au Canada en 2010, aux assemblées annuelles des grandes banques canadiennes. À la fin de l’année dernière, plus de 140 sociétés canadiennes avaient tenu des votes sur la rémunération de la haute direction, dont plus de 75 % des sociétés composant l’indice S&P/TSX 60. Comparativement à 2014, où aucune résolution sur la rémunération de la haute direction n’avait été rejetée, il y a déjà eu un certain nombre de votes négatifs bien publicisés en 2015, d’où le regain d’intérêt pour le sujet dans les rubriques d’affaires.

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial rémunération

Say on pay au Canada : exemples récents de rejet

Ivan Tchotourian 15 juin 2015

Intéressante nouvelle relayée par le cabinet Osler et Me Andrew Mac Dougall (ici). Au cours d’une même semaine, ce cabinet signale trois rejets de la politique de rémunération, démontrant ainsi que les investisseurs utilisent encore les votes consultatifs pour exprimer leur insatisfaction à l’égard des pratiques de rémunération des sociétés. Un beau changement par rapport à 2014 où le niveau d’appui aux votes sur la rémunération au Canada avait augmenté et aucun vote ne s’était soldé par une opposition.

Cette tendance s’est nettement inversée la semaine dernière lorsque trois sociétés n’ont pas réussi à faire approuver leur politique de rémunération : Barrick Gold Corporation (73,4 % contre), Yamana Gold Inc. (62,73 % contre) et la Banque canadienne impériale de commerce (56,84 % contre). C’est la deuxième fois que Barrick Gold ne réussit pas à faire approuver sa politique de rémunération; elle détient l’honneur discutable d’avoir enregistré le plus faible taux d’appui des actionnaires au Canada (14,8 % en 2013) et d’occuper aussi le deuxième rang (26,6 % en 2015).

À la prochaine…

Ivan Tchotourian