Nouvelles diverses | Page 4

actualités internationales Divulgation divulgation extra-financière Gouvernance normes de droit

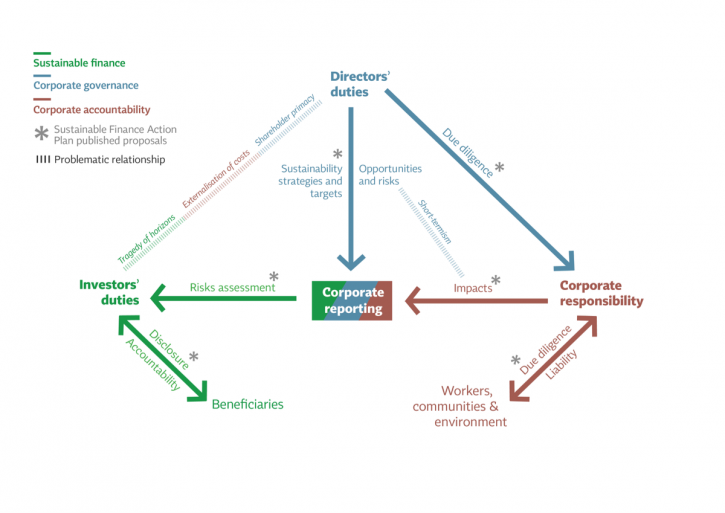

Les adieux au reporting extra-financier… vraiment ?

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Blogging for sustainability offre un beau billet sur la construction européenne du reporting extra-financier : « Goodbye, non-financial reporting! A first look at the EU proposal for corporate sustainability reporting » (David Monciardini et Jukka Mähönen, 26 April 2021). Les auteurs soulignent la dernière position de l’Union européenne (celle du 21 avril 2021 qui modifie le cadre réglementaire du reporting extra-financier) et explique pourquoi celle-ci est pertinente. Du mieux certes, mais encore des critiques !

Extrait :

A breakthrough in the long struggle for corporate accountability?

Compared to the NFRD, the new proposal contains several positive developments.

First, the concept of ‘non-financial reporting’, a misnomer that was widely criticised as obscure, meaningless or even misleading, has been abandoned. Finally we can talk about mandatory sustainability reporting, as it should be.

Second, the Commission is introducing sustainability reporting standards, as a common European framework to ensure comparable information. This is a major breakthrough compared to the NFRD that took a generic and principle-based approach. The proposal requires to develop both generic and sector specific mandatory sustainability reporting standards. However, the devil is in the details. The Commission foresees that the development of the new corporate sustainability standards will be undertaken by the European Financial Reporting Advisory Group (EFRAG), a private organisation dominated by the large accounting firms and industry associations. As we discuss below, the most important issue is to prevent the risks of regulatory capture and privatization of EU norms. What is a step forward, though, is the companies’ duty to report on plans to ensure the compatibility of their business models and strategies with the transition towards a zero-emissions economy in line with the Paris Agreement.

Third, the scope of the proposed CSRD is extended to include ‘all large companies’, not only ‘public interest entities’ (listed companies, banks, and insurance companies). According to the Commission, companies covered by the rules would more than triple from 11,000 to around 49,000. However, only listed small and medium-sized enterprises (SMEs) are included in the proposal. This is a major flaw in the proposal as the negative social and environmental impacts of some SMEs’ activities can be very substantial. Large subsidiaries are thereby excluded from the scope, which also is a major weakness. Besides, instead of scaling the general standards to the complexity and size of all undertakings, the Commission proposes a two-tier regime, running the risk of creating a ‘double standard’ that is less stringent for SMEs.

Fourth, of the most welcomed proposals, however, is strengthening a ‘double materiality’ principle for standards (making it ‘enshrined’, according to the Commission), to cover not only just the risks of unsustainability to companies themselves but also the impacts of companies on society and the environment. Similarly, it is positive that the Commission maintains a multi-stakeholder approach, whereas some of the international initiatives in place privilege the information needs of capital providers over other stakeholders (e.g. IIRC; CDP; and more recently the IFRS).

Fifth, a step forward is the compulsory digitalisation of corporate disclosure whereby information is ‘tagged’ according to a categorisation system that will facilitate a wider access to data.

Finally, the proposal introduces for the first time a general EU-wide audit requirement for reported sustainability information, to ensure it is accurate and reliable. However, the proposal is watered down by the introduction of a ‘limited’ assurance requirement instead of a ‘reasonable’ assurance requirement set to full audit. According to the Commission, full audit would require specific sustainability assurance standards they have not yet planned for. The Commission proposes also that the Member States allow firms other than auditors of financial information to assure sustainability information, without standardised assurance processes. Instead, the Commission could have follow on the successful experience of environmental audit schemes, such as EMAS, that employ specifically trained verifiers.

No time for another corporate reporting façade

As others have pointed out, the proposal is a long-overdue step in the right direction. Yet, the draft also has shortcomings, which will need to be remedied if genuine progress is to be made.

In terms of standard-setting governance, the draft directive specifies that standards should be developed through a multi-stakeholder process. However, we believe that such a process requires more than symbolic trade union and civil society involvement. EFRAG shall have its own dedicated budget and staff so to ensure adequate capacity to conduct independent research. Similarly, given the differences between sustainability and financial reporting standards, EFRAG shall permanently incorporate a balanced representation of trade unions, investors, civil society and companies and their organisations, in line with a multi-stakeholder approach.

The proposal is ambiguous in relation to the role of private market-driven initiatives and interest groups. It is crucial that the standards are aligned to the sustainability principles that are written in the EU Treaties and informed by a comprehensive science-based understanding of sustainability. The announcement in January 2020 of the development of EU sustainability reporting standards has been followed by the sudden move by international accounting body the IFRS Foundation to create a global standard setting structure, focusing only on financially material climate-related disclosures. In the months to come, we can expect enormous pressure on EU policy-makers to adopt this privatised and narrower approach, widely criticised by the academic community.

Furthermore, the proposal still represents silo thinking, separating sustainability disclosure from the need to review and reform financial accounting rules (that remain untouched). It still emphasises transparency over governance. Albeit it includes a requirement for companies to report on sustainability due diligence and actual and potential adverse impacts connected with the company’s value chain, it lacks policy coherence. The proposal’s link with DG Justice upcoming legislation on the boards’ sustainability due diligence duties later this year is still tenuous.

After decades of struggles for mandatory high-quality corporate sustainability disclosure, we cannot afford another corporate reporting façade. It is time for real progress towards corporate accountability.

À la prochaine…

Gouvernance normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Entreprise sociale : Chypre adopte une loi

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Nouvelle qui intéressera nos lectrices et lecteurs du blogue : « Cyprus passes Social Enterprise Law » (par Alexandra Fougala-Metaxa, Pioneer Post, 30 mars 2021).

Extrait :

Social enterprises in Cyprus now have their own legal framework. In December 2020, the House of Representatives of Cyprus passed, for the first time, a Social Enterprise Law. The bill was initially introduced in 2013 and it has taken seven years for it to be approved, reportedly due to many modifications, debates and delays.

Prior to this, Cyprus had no legal framework for social enterprises. According to a social enterprise mapping report for Cyprus, carried out by the European Commission, there were only seven organisations that could be described as ‘social enterprises’ in Cyprus in 2014. A recent survey by CyprusInno of entrepreneurs in the Greek Cypriot and Turkish Cypriot communities found that 11% of the 359 entrepreneurs surveyed said they ran social enterprises.

Maria Nomikou, the youth, skills and inclusive communities sector lead for Europe at the British Council, says: “A law on social enterprises can have a very positive impact as it fosters visibility, growth and the development of this type of business.”

Visibility surrounding social enterprises is key to encouraging the growth of the sector in Cyprus. For years, the lack of a legal definition of the term social enterprise meant that social enterprises in Cyprus operated as either limited liability companies or charities. The problem with this, as identified by Andrea Solomonides, the lead of Cyprus operations at enterprise support organisation Cypriot Enterprise Link, was it created an image problem – many people did not think that working full time for social enterprises was financially sustainable, and thus the sector struggled to attract staff.

A law defining social enterprises as separate, unique entities, distinct from other types of businesses or non-profits, helps increase awareness. The law also means that social enterprises will have access to EU grants available only to the social enterprise sector, and receive various tax benefits, which, Maria Nomikou hopes, will motivate people to set up their own social enterprises.

(…) The definition of social enterprises under the new law is as enterprises with a social cause that reinvest a proportion of their profits back into their work, or enterprises that hire a certain proportion of their staff from vulnerable groups.

À la prochaine…

actualités canadiennes Gouvernance judiciarisation de la RSE normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Conditions de travail des ouvriers chinois : pas de poursuite en France !

Ivan Tchotourian 26 avril 2021 Ivan Tchotourian

L’entreprise sud-coréenne Samsung, spécialisée dans l’électronique, a été contrainte de se défendre, jeudi 11 janvier, après que deux ONG avaient apporté de nouveaux éléments à leurs accusations de violations des droits de l’homme dans les usines chinoises du constructeur (ici). Le Monde nous apprend que les poursuites judiciaires n’auront pas lieu : « Conditions de travail des ouvriers chinois : les poursuites contre Samsung France annulées » (26 avril 2021).

Extrait :

La filiale du leader mondial des smartphones avait en effet été mise en examen en avril 2019 pour « pratiques commerciales trompeuses », du fait de la présence sur son site Internet de son opposition au travail forcé et au travail des enfants.

(…) Selon une source judiciaire, cette plainte a été jugée irrecevable le 30 mars par la chambre de l’instruction de la cour d’appel de Paris, au motif que les ONG ne disposaient pas de l’agrément pour agir en justice contre des « pratiques commerciales trompeuses ».

Cette décision entraîne de fait la nullité de la procédure qu’elles avaient lancée, et a donc pour conséquence d’annuler la mise en examen de Samsung France. La maison mère, Samsung Electronics, a dit « prendre acte » de ces décisions, sans plus de commentaires.

(…)

Afin de justifier une procédure pénale en France, les ONG estimaient suffisant que le message incriminé soit accessible aux consommateurs français pour que les juridictions du pays soient compétentes. S’appuyant sur divers rapports d’ONG qui ont pu se rendre dans les usines du groupe en Chine, en Corée du Sud et au Vietnam, Sherpa et Actionaid dénonçaient l’« emploi d’enfants de moins de seize ans », des « horaires de travail abusifs », des « conditions de travail et d’hébergement incompatibles avec la dignité humaine » et une « mise en danger des travailleurs ».

Une autre association, UFC-Que choisir, a déposé elle aussi en février à Paris une plainte avec constitution de partie civile pour pratiques commerciales trompeuses visant le groupe, et attend désormais que la justice se prononce.

À la prochaine…

actualités internationales finance sociale et investissement responsable Gouvernance normes de droit Responsabilité sociale des entreprises

Divulgation ESG en finance : le point sur l’Europe

Ivan Tchotourian 19 avril 2021 Ivan Tchotourian

McCarthytetrault fait le point sur les dernières évolutions de l’Union européennes en matière de divulgation extrafinancière : « L’UE va de l’avant avec la divulgation ESG obligatoire pour les gestionnaires d’actifs et les conseillers financiers » (23 mars 2021). Une belle mise à jour et une perspective canadienne vraiment intéressante. À lire !

Extrait :

Ce que signifient les nouvelles règles ESG de l’UE pour les entreprises canadiennes

A. Incidences directes et indirectes du régime de l’UE

L’impact du Règlement ne sera pas limité aux entreprises de l’UE. Les entreprises canadiennes sont susceptibles de ressentir des répercussions directes et indirectes. Comme nous l’avons mentionné plus haut, le Règlement s’appliquera aux gestionnaires de fonds résidant hors de l’UE, dont les Canadiens, qui offrent leurs fonds à des investisseurs résidant en UE en vertu du RNPP, qui devront donc s’assurer que les produits financiers ainsi offerts sont conformes au Règlement.

Les entreprises canadiennes peuvent aussi être indirectement sujettes au Règlement par leurs relations avec leurs homologues de l’UE qui doivent se conformer au Règlement : par exemple, lorsqu’un gestionnaire d’actifs de l’UE a besoin de données provenant de tiers, tels que les gestionnaires de fonds offerts, il pourrait demander à un sous-conseiller canadien de fournir des renseignements qui seraient intégrés dans les déclarations de l’entreprise de l’UE. Il est également possible que les entreprises demandent, par prudence, différentes informations aux entreprises canadiennes jusqu’à ce que le marché s’uniformise.

L’introduction des NTR en 2022 permettra de clarifier davantage les circonstances dans lesquelles le Règlement exigera effectivement une certaine forme de divulgation de la part des entreprises établies hors de l’UE.

B. Le régime de l’UE comme indicateur des futures obligations canadiennes en matière de divulgation

Avec le Règlement, l’UE se positionne en pionnière dans la réglementation des divulgations ESG pour les intermédiaires du marché. Au même moment, des pays influents comme le Royaume-Uni et les États-Unis se tournent aussi vers l’introduction de régimes réglementaires similaires. Un virage mondial vers les divulgations ESG semble donc bel et bien amorcé et le Canada ne fera probablement pas exception.

Au niveau canadien, dès juin 2019, le Groupe d’experts sur la finance durable (« Groupe d’experts ») a remis au gouvernement fédéral son rapport final intitulé Mobiliser la finance pour une croissance durable. Le rapport contient 15 recommandations, dont plusieurs sont substantiellement comparables aux obligations imposées par le Règlement. Par exemple, la recommandation 5.1 du rapport appuie l’introduction d’une approche « se conformer ou expliquer » dans le cadre d’une éventuelle adoption d’un ensemble de normes, dont la popularité est croissante, du Groupe de travail sur l’information financière relative aux changements climatiques (« GIFCC »).

Le rapport du Groupe d’experts indique que l’introduction d’un régime canadien d’information sur les critères ESG n’est probablement pas une question de « si », mais plutôt de « quand ». À mesure que le Règlement et des régimes de divulgation comparables dans d’autres pays et régions entrent en vigueur, les entreprises canadiennes seraient avisées d’adopter ou d’accélérer leurs pratiques de divulgation ESG existantes, soit pour l’ensemble de l’entreprise, soit pour toute offre de produits comportant une composante durable.

Le résultat

Fidèle à elle-même, avec le Règlement, l’UE est en avance sur les autres dans la mise en œuvre de la divulgation obligatoire relative aux critères ESG. Ce régime sera peaufiné avec l’introduction des NTR en 2022.

Il est probable que le Règlement aura des répercussions directes et indirectes sur les entreprises canadiennes. Elles doivent non seulement être attentives à quand la conformité est requise, mais aussi s’attendre à ce que leurs collègues de l’UE demandent des informations qui seront incluses dans leurs divulgations.

Les recommandations de politiques dans plusieurs juridictions, y compris au Canada, indiquent que les exigences en matière de divulgation relative aux critères ESG (au niveau des entreprises et des produits) comparables à celles imposées par le Règlement deviendront des normes mondiales. Les entreprises canadiennes et leurs conseillers devraient surveiller la réaction du marché au Règlement afin de se préparer à l’adoption d’obligations comparables au Canada. Par conséquent, les entreprises devraient se demander si le moment est venu d’améliorer volontairement leurs pratiques de divulgation ESG.

À la prochaine…

actualités internationales Gouvernance normes de droit normes de marché Responsabilité sociale des entreprises

Bien commun : les entreprises peuvent-elles y contribuer ?

Ivan Tchotourian 29 mars 2021 Ivan Tchotourian

Émission intéressante dans Le temps du débat (animé par par Raphaël Bourgois) offerte par France Culture le 5 décembre 2020 : « Tech For Good : les entreprises peuvent-elles travailler au bien commun ? ».

Résumé

L’Appel Tech for Good a été signé lundi 30 novembre, aboutissement d’une initiative lancée en mai 2018 par Emmanuel Macron, lorsqu’il invitait à l’Elysée les géants du numérique. Deux ans et demi plus tard l’Appel Tech for Good a été signé par 75 grandes entreprises qui assurent de leur engagement à « mettre la technologie au service du progrès humain ». On notera tout de même l’absence de deux entreprises de taille : les américains Amazon et Apple ont pour l’instant refusé de s’associer à cette initiative pourtant non contraignante.

A ce volet, qu’on pourrait dire éthique, il faut ajouter un volet réglementaire au niveau européen : le 15 décembre la Commission devrait présenter le Digital Services Act et le Digital Market Act. Son objectif : mieux définir la responsabilité des plateformes et des réseaux, mais aussi dépoussiérer le droit de la concurrence, empêcher les abus de position dominante et permettre à des alternatives européennes d’émerger.

Il y aurait donc un mouvement général vers un meilleur encadrement des entreprises, leur responsabilisation sur des enjeux comme l’environnement, la diversité, le partage de la valeur ou le partage du pouvoir. Et les entreprises dites de la Tech en seraient le fer de lance. L’économie de demain sera écologique et sociale ou ne sera pas disent les uns… tout ceci n’est green ou social washing rétorquent les autres. Mais surtout, la question qui reste entière c’est de savoir qui dit le « good », de quel « bien » parle-t-on, qui et comment le mesure-t-on ?

À la prochaine…

Gouvernance judiciarisation de la RSE normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Responsabilité des minières à l’étranger : un billet à parcourir

Ivan Tchotourian 17 mars 2021 Ivan Tchotourian

La professeur Elizabeth Steyn aborde la responsabilité des entreprises minières pour des actes commis à l’étranger dans un billet de blogue intitulé « Holding extractive companies liable for human rights abuses committed abroad » (Western Law, 7 décembre 2000).

Extrait

A notable driver in the movement towards stronger oversight has been allegations of abuses committed in the extractive sector. Indeed, The Business & Human Rights Resource Centre’s latest Transition Minerals Tracker (May 2020) features Glencore as a top 5 company in respect of 4 out of 6 transitional commodities (cobalt, copper, nickel and zinc) and records allegations of human rights abuses in three of these categories: cobalt (10 allegations[2]); copper (32) and zinc (14). While the copper and zinc allegations against Glencore are roughly double in number to those of its nearest competitor, it ties with the DRC state mining company, Gécamines, in respect of cobalt related human rights allegations. In unrelated news, Glencore fought unsuccessfully last week to obtain a gagging injunction pertaining to allegations of child labour made against it by the organization Initiatives multinationales responsableswith reference to its Bolivian mine in Porco.

On November 29, 2020, 50.7% of the national vote went in favour of the RBI; however, it gained a majority vote in only a third of the Swiss cantons. Observers have pointed out that this is the first time in 50 years for a referendum measure to flounder due to regional restrictions despite having attracted a nationwide popular majority.

The outcome of the referendum is thus that the Swiss Responsible Business Initiative will not come into being. However, the fact that it carried the popular vote has been described as, “a clear sign to Switzerland’s multinationals that the days of avoiding scrutiny are well and truly over.”

This is in line with developments elsewhere in the world.

In Vedanta Resources Plc & Anor v Lungowe & Ors the UK Supreme Court held in 2019 in a procedural ruling that pollution charges could proceed in the UK against Vedanta Resources, plc (“Vedenta”) and its Zambian subsidiary, Konkola Copper Mines, plc (“KCM”), notwithstanding the fact that the pollution was alleged to have taken place in Zambia and that the claimants were a Zambian community. The facts relate to the operations of the Nchanga Copper Mine in the Chingola District of Zambia.

This full-bench decision is interesting for multiple reasons. First, it is a significant ruling for multinational UK parent companies with subsidiaries operating in developing countries. Second, both Vedanta and KCM had explicitly submitted to the jurisdiction of the Zambian courts. Third, although most of the proper place indicators pointed to Zambia and despite the fact that the Court found that there would be a real risk of irreconcilable judgments between Zambia and the UK, it still ruled that the UK had jurisdiction to hear the case on the basis that the claimants were likely to suffer a substantial injustice if the matter were to proceed in Zambia. Interestingly, no criticism was levied against either the administration of justice in Zambia or its legal system. Instead, the Court held that by reason of their extreme poverty the claimants would not be able to afford funding the litigation in Zambia and that they would not be able to access a Zambian legal team of sufficient expertise, experience and resources to pursue such litigation in Zambia. In other words, it became an issue where access to justice considerations trumped strict procedure.

All of this is relevant in the Canadian context. In a recent Blog I addressed the settlement of the litigation in Nevsun v Araya. Of great importance remains the fact that in February 2020 the Supreme Court of Canada has in this litigation categorically opened the way for foreign plaintiffs to bring allegations in Canadian courts of human rights abuses perpetrated by foreign subsidiaries of Canadian mining companies. While the Supreme Court made no ruling on the substance of the charges given the preliminary nature of the proceedings, future plaintiffs certainly will get to address the substance of their claim far sooner. As this note has illustrated, Canada is in step with leading business and human rights developments on the international front. That is cause for celebration.

À la prochaine…

actualités canadiennes Gouvernance Normes d'encadrement normes de droit

Capital-actions à classe multiple : commentaire de COGECO

Ivan Tchotourian 23 novembre 2020 Ivan Tchotourian

Dans Le Devoir, M. Gérard Bérubé offre une belle analyse du capital-actions à classe multiple pour laquelle il se montre enthousiaste en s’appuyant sur le cas de COGECO : « Sauver nos fleurons » (21 novembre 2020).

Extrait :

Québec peut, certes, envoyer un message clair proclamant la non-disponibilité de nos fleurons clés aux intérêts hors Québec, comme il l’a fait avec Cogeco, mais l’expérience de Rona est venue démontrer la portée limitée du geste. Lors de son premier essai, en 2012, Lowe’s avait

reçu le message clair du gouvernement libéral qu’il n’était pas le bienvenu à la tête de Rona. En 2016, près de quatre ans et un autre essai plus tard, le géant américain a remis cela avec une offre 65 % plus élevée que les actionnaires de Rona ne pouvaient, cette fois, refuser.

Et il restera toujours la taille des sommes en jeu, pouvant rendre difficile d’ériger une position de blocage.

Pour reprendre la position de l’Institut sur la gouvernance (IGOPP), la meilleure protection sera toujours celle de l’actionnariat de contrôle et les structures d’actions à droit de vote multiples. Y greffer une stratégie gouvernementale face aux entreprises à impact systémique dans le respect de cette réalité voulant que le Québec abrite, grosso modo, trois fois plus de prédateurs que de proies viendra renforcer la résistance. Mais la présence de grands investisseurs institutionnels, tels les fonds fiscalisés et la Caisse de dépôt, capables à leur échelle d’accompagner leurs interventions de « clauses québécoises » ou d’orchestrer une position de blocage, est devenue incontournable.

Et François Dauphin, p.-d.g. de l’IGOPP, d’évoquer qu’une dynamique de renouvellement, voire d’élargissement, du portefeuille de « fleurons » au Québec ne peut qu’ajouter à la vitalité.

À la prochaine…