mission et composition du conseil d’administration | Page 4

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration Normes d'encadrement

Naviguer en pandémie : questions pour les réunions (virtuelles) du CA

Ivan Tchotourian 7 avril 2021 Ivan Tchotourian

Le cabinet d’avocat McCarthyTetrault propos un bel article de Mes Mayr, Charest, Wouters, McAusland et Paiement « Naviguer en pandémie, le regard tourné vers l’avenir : questions pour les réunions (virtuelles) du conseil d’administration » (17mars 2021). Un document bien utile avec une série de questions impressionnates.

Pour télécharger ce document bien intéressant : ici.

Résumé :

À mesure que les activités reprennent et que les entreprises planifient l’après-pandémie, les équipes de haute direction et les conseils d’administration doivent aussi élargir leurs horizons. Au-delà des défis et des risques immédiats et à court terme liés à la reprise des activités, les conseils d’administration et les équipes de haute direction doivent également garder à l’esprit l’ensemble de la situation : pendant que les entreprises reprennent leurs activités, bon nombre d’entre elles devront aussi se restructurer.

Le présent article décrit les principaux sujets et enjeux liés à la gestion des risques afin d’aider les administrateurs et les dirigeants d’entreprises à déterminer ce qu’ils devraient envisager dans les jours, les semaines et les mois à venir, à mesure que la réouverture de l’économie évolue et que la pandémie touche à sa fin.

À la prochaine…

Gouvernance mission et composition du conseil d'administration

CA et zoom : un éclairage

Ivan Tchotourian 7 avril 2021 Ivan Tchotourian

Sympathique billet de blogue de Mme Johanne Desjardins (nous la citons habituellement) : « Est-ce que votre CA est sous l’emprise du «Zoomthink»? » (Les affaires.com, 24 février 2021). Moi-même membre de CA, je me pose parfois la question…

Extrait :

(…) En proie à la pensée groupale, des CA seront enclins à justifier leurs décisions controversées en minimisant l’importance de celles-ci, ou en arguant, par mimétisme, que d’autres organisations ont agi similairement.

Nous avons observé quelques astuces limitant l’impact du «Zoomthink» au sein de CA :

- La préparation rigoureuse des rencontres et la qualité de l’information au soutien des réunions;

- L’établissement d’un climat de confiance encourageant les administrateurs à s’exprimer librement, sans contrainte;

- La prise en compte des avantages, inconvénients et risques associés aux stratégies et décisions à prendre;

- L’évaluation périodique du fonctionnement du CA et de la contribution des administrateurs et du président du CA;

- L’identification et la prise en compte des intérêts des parties prenantes dans la prise de décision;

- La consultation d’experts;

- La recherche d’alternatives logiques et cohérentes aux options proposées;

- L’intégration d’administrateurs aux profils diversifiés arrimée sur une matrice des compétences;

- La consigne donnée aux administrateurs de garder leur caméra ouverte pendant la rencontre et la possibilité d’émettre des commentaires via la boîte de messagerie prévue à cet effet;

- La constitution de sous-groupes virtuels d’administrateurs pour traiter d’une question de manière approfondie et le partage en plénière.

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Air Transat : la faute des CA ?

Ivan Tchotourian 7 avril 2021 Ivan Tchotourian

Petite question de gouvernance en ce 7 avril : les membres du CA d’Air Transat ont-ils une responsabilité dans ce qui arrive ? C’est sur cette question que se penche un journaliste du Journal de Québec : Jean-Michel Genois Gagnon, « Vente d’Air Transat: les administrateurs montrés du doigt » (Le journal de Québec, 3 avril 2021). Court mais intéressant !

Résumé :

(…) Aujourd’hui, M. Chiara se dit inquiet pour les actionnaires, les employés et les consommateurs. Il ne cache pas que Transat pourrait prochainement faire face à plusieurs offres hostiles provenant de l’étranger.

«On se retrouve dans une situation vulnérable où ils devront considérer les options présentées. Ces options vont être très avares», prévient-il.

«Option intéressante»

Pour sa part, le président du Groupe Mach n’a pas l’intention de déposer une nouvelle offre. «Je suis passé à autre chose», dit-il, ajoutant que ses partenaires impliqués en 2019 ne sont, aujourd’hui, plus autour de la table.

«Si la conséquence c’est le fait que les employés et les consommateurs sont affectés, cela va être une histoire triste», déplore M. Chiara. «À mon avis, ça va être la responsabilité des administrateurs qui ont, selon moi, mal géré la transaction», poursuit-il.

Ce dernier espère maintenant que Transat demeure une compagnie québécoise. Il est d’avis que l’homme d’affaires Pierre Karl Péladeau, qui a déjà démontré de l’intérêt pour ce transporteur, est une «option intéressante».

«Pour moi, c’est important qu’un fleuron québécois reste entre les mains des Québécois. On sait qu’il va protéger les intérêts québécois dans cette société. Il demeure une belle option», estime-t-il.

«Je pense que l’option d’Air Canada nuisait aux employés à long terme et aux consommateurs. […] Les administrations ont fait fi de cela, ce qui a aussi nui aux intérêts des actionnaires», ajoute-t-il.

À la prochaine…

actualités canadiennes Base documentaire Gouvernance mission et composition du conseil d'administration Normes d'encadrement rapport

Diversité dans les CA : où en est-on ?

Ivan Tchotourian 29 mars 2021 Ivan Tchotourian

Avantages a publié le 18 février 2021 un article sur la diversité dans les CA et direction des grandes entreprises canadiennes : « Où est en la diversité dans les conseils d’administration? ». Bilan simple : les progrès sont lents !

Extrait :

Un an après l’entrée en vigueur des amendements à la Loi canadienne sur les sociétés par actions obligeant les sociétés assujetties au régime fédéral à présenter des renseignements relatifs à la diversité, l’Institut a décidé de brosser un portrait, qui qualifie notamment le gouvernement canadien de «précurseur» en raison du cadre réglementaire mis en place.

En moyenne, les conseils d’administration étaient formés par 29,43 % de femmes, 4,47 % de personnes issues des minorités visibles, 0,6 % de membres des groupes autochtones et 0,49 % de personnes avec incapacité. Du côté de la haute direction, ces proportions étaient respectivement de 23,94 %, 7,94 %, 0,14 % et 0,35 %.

«Cela montre que le rythme de renouvellement est extrêmement lent, a souligné le directeur général de l’IGOPP, François Dauphin, en entrevue. On ne peut toutefois pas s’attendre à ce que ces changements soient immédiats même si l’on impose de nouvelles mesures. Dans un conseil d’administration, le rythme de renouvellement oscille généralement entre 8 % et 10 % annuellement.»

À la prochaine…

actualités canadiennes Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses

Huit bonnes idées pour la gouvernance des sociétés : le message de la FTQ

Ivan Tchotourian 27 novembre 2020 Ivan Tchotourian

La FTQ publie un billet dans laquelle elle expose les 8 bonnes idées de la gouvernance : ici. Quelles sont-elles ?

1. Comprendre l’utilité d’un conseil d’administration

2. Ne pas confondre supervision et gestion

3. Agir avec loyauté envers l’entreprise

4. Créer de la valeur par la complémentarité

5. Lutter contre la « pensée groupale »

6. Prôner l’observation et la formation

7. Dans un monde idéal, viser entre sept et neuf membres

8. Assurer une rotation des membres

À la prochaine…

Gouvernance mission et composition du conseil d'administration place des salariés Responsabilité sociale des entreprises

Salariés dans les CA = moins bonne performance ?

Ivan Tchotourian 24 septembre 2020 Ivan Tchotourian

Dans The conversation, les chercheurs Nagati, Boukadhaba et Nekhili livrent un constat étonnant sur la présence des salariés dans les CA en France : oui, ils sont plus présents que par le passé, mais leur impact sur la performance de l’entreprise est critiquable… d’où la méfiance des actionnaires ! (« Salariés dans les conseils d’administration : une présence qui dérange les actionnaires… », 17 septembre 2020).

Extrait :

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

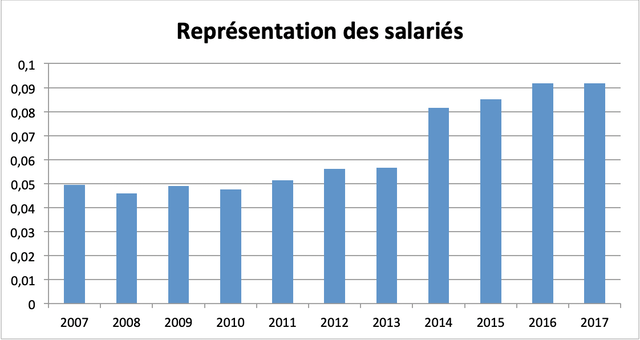

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Is A Director Resignation Policy Good For Governance?

Ivan Tchotourian 2 septembre 2020 Ivan Tchotourian

Corporate Board Member fait une intéressante synthèse de la politique de démission d’un administrateur qui ne recevrait pas 50 % des votes lors de son élection : « Is A Director Resignation Policy Good For Governance? » (Matthew Scott). Promeut par les grands investisseurs de ce monde, comment résumer les effets positifs d’une telle politique ? C’est ce que vous propose l’auteur !

Extrait :

While historically such policies have not been strictly enforced, adopting them challenges directors to do what’s right for the organization based on moral considerations and their fiduciary responsibility. Such a policy can also act as an indicator for when board refreshment might be necessary, particularly if support for the entire board begins to fall close to or below the 50 percent threshold.

That shareholders would lobby for this type of policy suggests they are looking for a very direct way to hold board members accountable for the work they do on behalf of the company. This is a growing trend for public companies. Shareholders have reasoned that if a director who is up for re-election to the board and is running unopposed can’t manage to get more than 50 percent of shareholders to vote for their return, then a change is needed. Shareholders aren’t happy that directors who receive less than the majority of votes are allowed to keep their board seats simply because no one ran against them. For corporate boards, the question “Why aren’t shareholders supporting that director?” must be asked, answered and dealt with swiftly. If the largest shareholders aren’t supporting certain board members, it’s only a matter of time before they suggest someone to run against them. It may be better for at-risk directors to resign gracefully before being forced out by a dissident shareholder running a candidate against them.

Additionally, this policy gives affected directors a chance to ask themselves, “Is it the best decision for me to continue to serve on a board where shareholders don’t support my service?” Future career opportunities, reputational impact and board appointments might be at stake.

Having such a resignation policy could have another positive effect on governance – it may make a few more board seats open up faster. Only a limited number of board seats become available each year, so anything that can encourage board turnover in a good way is welcome. This policy could help create more open positions for boards that are looking to add diverse candidates, and at the same time, add new perspectives and innovative thought to board discussions. And most governance professionals would favor that.

À la prochaine…