Quelle est sa conclusion de ce genre de réaction ?

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

Bonjour à toutes et à tous, je vous renvoie à cet article intitulé : « Corporate governance: ’employee voice’ and workplace reporting » (17 août 2018). Cet article revient sur les récentes évolutions britanniques touchant le code de gouvernance du FRC et le droit des sociétés en matière de reporting.

Some of the most eye-catching changes apply to listed companies, but there are also new requirements for many unlisted companies.

The changes are introduced through different sources, including the latest UK Corporate Governance Code (‘the Code’) and amended corporate reporting law and regulations. Different elements also apply to different types of company. Action will be required by heads of HR departments, company secretaries, in-house counsel and boards themselves.

The revised rules will apply for financial years beginning on or after 1 January 2019, so the first affected reports will be those published in 2020. However, companies should not wait until drafting those reports to engage with the reforms. Instead, they should be implemented early in the first affected financial year, if not before.

Bonjour à toutes et à tous, la sénatrice Élisabeth Warren vient d’introduire un projet de loi très ambitieux (!) : le S.3348 – Accountable Capitalism Act.

Plusieurs points saillants ressortent de ce projet :

La création d’un Office of United States Corporations.

La possibilité de s’enregistrer auprès de cet organisme fédéral (alors que jusqu’à maintenant, rappelons-le, l’enregistrement se faisait auprès des États et notamment celui du Delaware).

Les salariés représenteraient 40 % du CA.

L’entreprise devrait poursuivre une mission sociétale.

La redéfintion des devoirs des administrateurs et hauts-dirigeants.

Pour en savoir plus, lire cet article ici du The Guardian.

Extrait du projet de loi

SEC. 5. Responsibilities of United States corporations.

(a) Definitions.—In this section:

(1) GENERAL PUBLIC BENEFIT.—The term “general public benefit” means a material positive impact on society resulting from the business and operations of a United States corporation, when taken as a whole. (…)

(1) IN GENERAL.—The charter of a large entity that is filed with the Office shall state that the entity is a United States corporation.

(2) CORPORATE PURPOSES.—A United States corporation shall have the purpose of creating a general public benefit, which shall be—

(A) identified in the charter of the United States corporation; and

(B) in addition to the purpose of the United States corporation under the articles of incorporation in the State in which the United States corporation is incorporated, if applicable.

(c) Standard of conduct for directors and officers.—

(c) Standard of conduct for directors and officers.—

(1) CONSIDERATION OF INTERESTS.—In discharging the duties of their respective positions, and in considering the best interests of a United States corporation, the board of directors, committees of the board of directors, and individual directors of a United States corporation—

(A) shall manage or direct the business and affairs of the United States corporation in a manner that—

(i) seeks to create a general public benefit; and

(ii) balances the pecuniary interests of the shareholders of the United States corporation with the best interests of persons that are materially affected by the conduct of the United States corporation; and

(B) in carrying out subparagraph (A)—

(i) shall consider the effects of any action or inaction on—

(I) the shareholders of the United States corporation;

(II) the employees and workforce of—

(aa) the United States corporation;

(bb) the subsidiaries of the United States corporation; and

(cc) the suppliers of the United States corporation;

(III) the interests of customers and subsidiaries of the United States corporation as beneficiaries of the general public benefit purpose of the United States corporation;

(IV) community and societal factors, including those of each community in which offices or facilities of the United States corporation, subsidiaries of the United States corporation, or suppliers of the United States corporation are located;

(V) the local and global environment;

(VI) the short-term and long-term interests of the United States corporation, including—

(aa) benefits that may accrue to the United States corporation from the long-term plans of the United States corporation; and

(bb) the possibility that those interests may be best served by the continued independence of the United States corporation; and

(VII) the ability of the United States corporation to accomplish the general public benefit purpose of the United States corporation;

(ii) may consider—

(I) other pertinent factors; or

(II) the interests of any other group that are identified in the articles of incorporation in the State in which the United States corporation is incorporated, if applicable; and

(iii) shall not be required to give priority to a particular interest or factor described in clause (i) or (ii) over any other interest or factor.

(2) STANDARD OF CONDUCT FOR OFFICERS.—Each officer of a United States corporation shall balance and consider the interests and factors described in paragraph (1)(B)(i) in the manner described in paragraph (1)(B)(iii) if—

(A) the officer has discretion to act with respect to a matter; and

(B) it reasonably appears to the officer that the matter may have a material effect on the creation by the United States corporation of a general public benefit identified in the charter of the United States corporation.

(3) EXONERATION FROM PERSONAL LIABILITY.—Except as provided in the charter of a United States corporation, neither a director nor an officer of a United States corporation may be held personally liable for monetary damages for—

(A) any action or inaction in the course of performing the duties of a director under paragraph (1) or an officer under paragraph (2), as applicable, if the director or officer was not interested with respect to the action or inaction; or

(B) the failure of the United States corporation to pursue or create a general public benefit. (…)

(d) Right of action.—

(1) LIMITATION ON LIABILITY OF CORPORATION.—A United States corporation shall not be liable for monetary damages under this section for any failure of the United States corporation to pursue or create a general public benefit.

La question est posée dans un dernier billet du Harvard Law School Forum on Corporate Governance and Financial Regulation et la réponse est… non ! Je vous invite à lire cet intéressant papier ici.

None of this is to say that we should not be extremely concerned about such issues as global climate change, human trafficking, cybersecurity, and the like. Effectively dealing with such problems, however, will require that wise public policy measures be taken across a wide swath of the world’s nations. While frustration with slow progress on this front is understandably accompanied by the desire to “do something”, doing something effective in such arenas is the task of our political institutions. Shareholder resolutions targeted at prominent corporations is an ineffectual substitute for sound policy making via the political institutions of democracy.

Les changements climatiques et leurs impacts potentiels sont de plus en plus pertinents aux quatre coins du globe. En effet, le rapport sur les risques mondiaux de 2016 du Forum économique mondial hisse l’« échec de l’atténuation des changements climatiques et de l’adaptation » au rang du risque le plus important auquel le monde devra faire face au cours des dix prochaines années.

Les membres des conseils d’administration des entreprises canadiennes doivent être conscients de cette réalité exigeante et doivent prendre en considération les conséquences, les risques et les occasions éventuels à long terme que présentent les changements climatiques pour les organisations qu’ils administrent.

Nous soulignons ci-dessous quelques-unes des raisons pour lesquelles les changements climatiques doivent figurer à l’ordre du jour des conseils d’administration de façon récurrente.

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

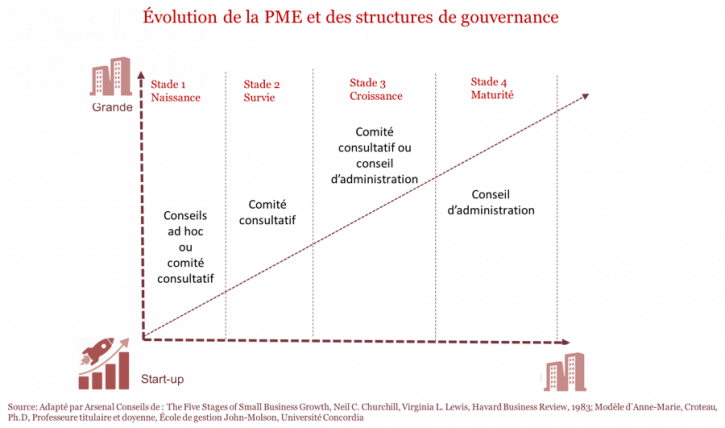

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.