Our paper also rebuts the premise that shareholder primacy is a key contributor to economic stagnation and inequality. To be sure, shareholder primacy may have contributed to concentration and monopsony in labor markets, excessive executive compensation, the decline in workers’ prerogatives, and tax cuts. But so might the stakeholder approach. Note that a stakeholder approach can hardly fix the central drivers of stagnation and inequality. Globalization, technology, and education cannot be addressed by corporate boardrooms alone. Similarly, collective action dynamics suggest that we cannot expect boards to retreat from further concentration. Experiences with constituency statutes and the battles between large corporations and organized labor tell us that boards won’t improve worker protections without regulation. Implementing legislative or regulatory measures would be much more effective in addressing stagnation and inequality than would be a change in corporate purpose.

In fact, stakeholderism is likely counter-productive. It would give corporations both a sword and a shield with which to defend the status quo.

First, managers and directors can play offense by expanding lobbying efforts, purportedly in the interest of all stakeholders, thus risking corporate capture of the reformist agenda. Second, corporations can deploy stakeholderism defensively by arguing that no direct regulation is needed. Like others, we take a cynical view of the Business Roundtable’s Statement on Corporate Purpose and Martin Lipton’s “New Paradigm,” which includes regulatory preemption as an express purpose. Meanwhile, a switch to a stakeholder approach would require diverting momentum for change into significant political capital in order for it to be adopted – and once adopted, enshrined in against further change. Thus, the pursuit of a stakeholder approach would deplete time, energy, and resources necessary to pass reforms to reduce inequality, such as tax, antitrust, and labor measures – precisely the changes most likely to meaningfully distribute power and resources to employees and other weaker constituents.

The Covid-19 pandemic exacerbates this concern. As many businesses cannot survive without government aid, some have accepted conditions for receiving bailout money, primarily with respect to stock buy-backs and dividend payouts. We speculate that, at some point, businesses might find it convenient to simply offer, in exchange for further government relief, a formal adoption of a stakeholder approach in their charter. This would preempt more onerous restrictions while preserving the status quo.

As disastrous as the current economic situation is, it also offers a rare opportunity to rethink and possibly reset certain policies. There is little choice but to depart from the tradition of tinkering with corporate governance and instead identify more effective tools to address inequality (mainly in labor, antitrust, and tax laws). This will undoubtedly require greater collaboration across fields and disciplines.

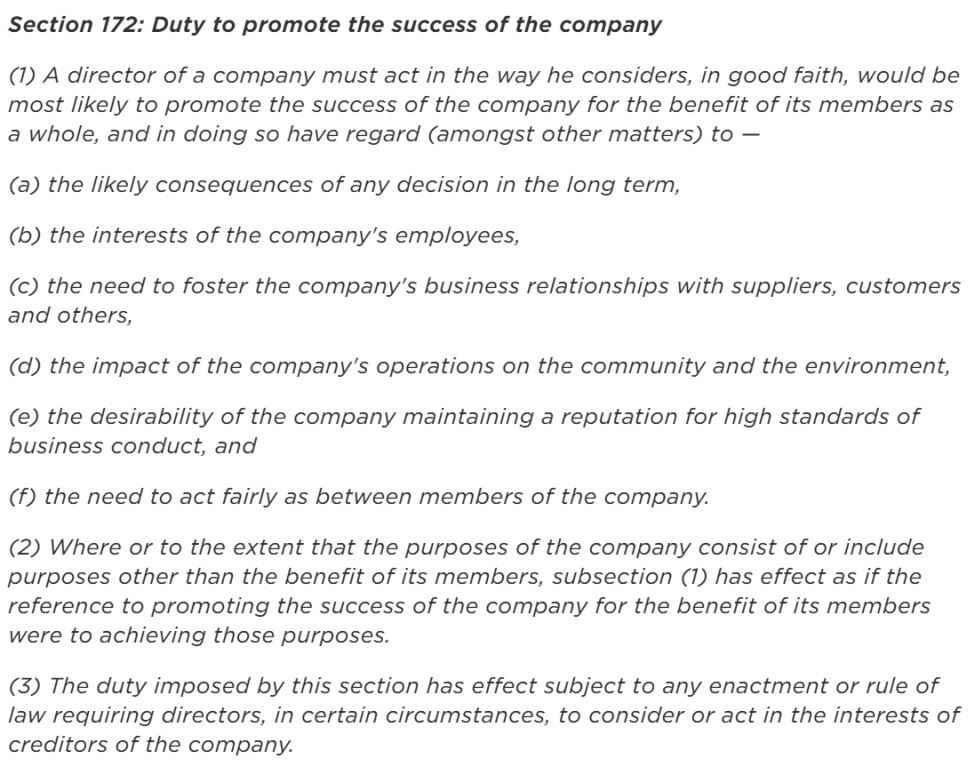

A nuance to director’s duties in the United Kingdom is the expansive statutory delineation of s 172, which endows numerous considerations for directors when acting to promote the success of the company for the benefit of members. Given the unique circumstances of the present-day commercial sphere and the more humanitarian demands being put to businesses, having a statutory foundation upon which to base non-traditional business strategies may assist effective decision-making and financial reporting.

The initial three considerations enshrined within s 172 are (a) the likely long term consequences of any decision, (b) the interests of employees and (c) the need to foster business relationships with suppliers, customers and others. These factors are of particular relevance for firms who sought justification for voluntary shutdown of businesses prior to the wider governmental shutdown.

(…)

Where production changes become quasi-humanitarian in tone and companies internalise cost in the interim, directors may seek justification through s 172(1)(d) and (e), these being the impact on the community and the desirability of maintaining high business standards respectively. Accordingly, directors can seek to frame these quasi-humanitarian efforts in long-term reputational terms, thereby engendering prospective communitarian goodwill.

Furthermore, as political pressure mounts, boards may evaluate reputational factors not simply in terms of market reputation, but also in terms of Governmental co-operation. This is particularly so where companies face increased intervention by public authorities through the Civil Contingencies Act. Comparatively, in a recent memorandum the Trump administration has attempted to exert control over the distribution of ventilators by the multinational conglomerate 3M. Cautious of such intervention occurring within their own enterprises, companies may shift business operations to such an extent to signal their compliance and co-operation with public authorities, thereby disincentivising the wholesale overrule of board discretion.

Within jurisdictions with vaguer duties to act bona fide in the best interests of the company (Delaware, Australia, Ireland), directors may still engage in such quasi-humanitarian efforts. Nevertheless, utilising s 172 to steer directorial judgment may assist effective decision-making, and furthermore guide financial reporting, which mandates s 172 director’s statements. Given that the tenor of 2020 reports will be likely dominated by COVID-19, UK directors will benefit from the homogenising structure of s 172 when making such disclosures in the coming months.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.

1. Over the last several years, investors and proxy advisory firms have increasingly focused their attention on environmental, sustainability and governance (ESG) and human capital management (HCM) issues. While there is no one definition of HCM, the term is widely used to cover a very broad range of workforce matters that are of concern to investors and the public as they focus on building long-term value and reducing business and reputational risks. These concerns have resulted in calls for enhanced company disclosures about their HCM practices and processes.

2. Under Delaware and federal law, directors have no duties that are specifically focused on HCM. However, under Delaware law and that of many other states, directors have duties of care, loyalty and oversight that can under certain circumstances apply to HCM matters and can result in director liability.

3. While federal securities laws and rules contain several corporate disclosure requirements that apply to employees and touch on HCM issues, current laws and rules are not as robust or focused as many investors would like and have proposed. In response to rulemaking and other investor requests, the U.S. Securities and Exchange Commission has proposed amendments to its disclosure rules that would expressly require companies to describe their human capital resources to the extent that they are material to an understanding of a company’s business as a whole.

4. Some public companies have already articulated board responsibilities for oversight of HCM matters; some have renamed and expanded the responsibilities of their compensation committees to reflect their expanded focus; and some have disclosed their HCM polices and efforts in their securities law filings and other publications.

5. Separate and apart from the legal requirements that apply to corporate board duties and corporate disclosure requirements, there are important business, governance and reputational reasons for boards and companies to care about and address HCM matters. 6. While there is no one-size-fits-all approach to board oversight of HCM matters, areas for possible board attention are (i) diversity and inclusion, (ii) employee satisfaction and engagement, (iii) succession and talent management, (iv) attrition and retention, and (v) ethics, workforce culture and risk.

Alors que l’urgence sanitaire mondiale Covid-19 se poursuit, les retombées économiques se multiplient. La croissance économique mondiale s’est inversée, les entreprises ont commencé à annuler les services qu’elles assurent à leurs clients et des millions de personnes sont au chômage technique ou licenciées. On peut se demander ce qu’est devenu le «capitalisme des parties prenantes» [capitalisme inclusif, NDLR], le modèle économique éclairé auquel de nombreuses entreprises ont adhéré il y a quelques mois à peine. Comment peut-on le rapprocher de ce que nous voyons aujourd’hui?

Avant de répondre à cette question, rappelons ce qu’est le «capitalisme des parties prenantes»: il s’agit d’assurer la préservation et la résilience à long terme de l’entreprise, et son ancrage dans la société. De ce point de vue, une crise économique à court terme, comme celle déclenchée par le Covid-19, permet de distinguer les entreprises qui incarnent véritablement le «modèle des parties prenantes» de celles qui ne lui ont accordé qu’un intérêt de pure forme, tout en conservant fondamentalement une orientation de profit à court terme.Une organisation orientée vers les parties prenantes s’efforcerait de maintenir ses compétences de base.

Cela s’applique à toutes les organisations. Le Forum Économique Mondial est lui aussi confronté à la question de savoir quoi faire des équipes qui sont temporairement «en chômage technique» en raison de l’annulation d’événements physiques. Une organisation orientée vers les actionnaires réduirait immédiatement ses effectifs, afin de maintenir la rentabilité à court terme. Mais une organisation orientée vers les parties prenantes s’efforcerait de maintenir ses compétences de base, de conserver ses talents et d’accepter les coûts à court terme pour préserver sa résilience à long terme.

Nous avons la chance de pouvoir choisir cette dernière voie. Pendant de nombreuses années en tant que fondateur et président exécutif du Forum Économique Mondial, ni moi ni les autres membres du conseil d’administration n’avons demandé ou reçu une augmentation de salaire ou une prime à court terme basée sur les performances, malgré une augmentation constante de la taille et des revenus de l’organisation. D’ailleurs, le Forum Économique Mondial a supprimé les bonus il y a deux ans. Les salariés doivent être motivés par l’objectif et non par l’argent.

Cette approche fait que notre organisation n’est pas obligée de recourir à des licenciements immédiats ou de diminuer son offre à ses membres. Au contraire, ces dernières semaines, nous avons mis en place une offre virtuelle, et nous avons réuni nos partenaires mondiaux pour des réunions et des échanges de bonnes pratiques au sujet du Covid-19. Nous avons aussi mis en place un groupe de travail pour soutenir la réponse sanitaire de l’Organisation mondiale de la santé et pour aider à assurer la continuité des activités tout en protégeant les vies et les moyens de subsistance des salariés.

Il en va de même ailleurs. La crise du Covid-19 révèle ceux qui ne pratiquent pas le «capitalisme des parties prenantes» tout en faisant mine de l’approuver. Bien sûr, presque toutes les entreprises mondiales sont profondément secouées par le Covid-19, et beaucoup ont dû recourir à des mesures très douloureuses, sans que ce soit de leur faute. Mais les différences entre les entreprises qui ont réellement orienté leur activité vers le modèle des parties prenantes et celles qui avaient un modèle d’actionnariat à court terme sont parfois frappantes.

Certaines entreprises ont utilisé leurs bénéfices croissants des années précédentes pour mener des programmes de rachat d’actions importants. Cela a stimulé leur rentabilité à court terme et augmenté artificiellement les bonus distribués aux cadres. Mais, confrontées au manque de réserves ou d’investissements stratégiques, nombre de ces entreprises sont aujourd’hui les premières à souffrir, incapables de redresser la situation sans intervention du gouvernement. En revanche, les entreprises qui ont utilisé leurs bénéfices pour investir dans la transformation numérique, le talent et la recherche et développement font souvent preuve d’une capacité de réaction qui fait défaut aux autres.De nombreuses entreprises qui ont adopté le modèle des parties prenantes ont déjà réagi en offrant leur aide pendant cette crise.

Ces dernières semaines, certaines entreprises ont continué à annoncer des bonus record pour leur PDG, calculés sur la rentabilité et le cours des actions de l’année fiscale 2019. Leurs clients et leurs salariés, dont beaucoup souffrent, n’oublieront pas des décisions aussi éloignées de la réalité qu’ils vivent. En revanche, le Directeur général de Marriot, Arne Sorenson, dont l’entreprise et les salariés ont été sévèrement touchés, a annoncé que le président et lui ne toucheraient aucun salaire en 2020 et réduiraient de moitié la rémunération de l’équipe dirigeante. Ainsi a-t-il illustré la capacité de son entreprise à faire corps avec ses salariés et les sociétés où elle opère.

Enfin, de nombreuses entreprises qui ont adopté le modèle des parties prenantes ont déjà réagi en offrant leur aide pendant cette crise. Unilever, qui est un champion du modèle des parties prenantes depuis le mandat de Paul Polman, a annoncé le 23 mars un don immédiat de 50 millions de dollars en savon à la plateforme d’action Covid qui a été mise en place en réponse à l’urgence sanitaire mondiale. Le géant du transport maritime Maersk offre ses navires et son espace de chargement pour acheminer des fournitures d’urgence partout où elles sont nécessaires dans le monde.

Ces entreprises comprennent qu’une urgence sanitaire mondiale comme celle du Covid-19 exige que tous les acteurs de la société se réorientent temporairement vers l’urgence, et elles ont l’agilité et la préparation nécessaires pour le faire. Ce n’est pas une coïncidence. Ce sont les mêmes entreprises qui ont optimisé la prospérité à long terme et cultivé le capitalisme des actionnaires. Pendant cette période, et lorsque tout cela sera terminé, nous devons soutenir ces entreprises. Elles mettent en œuvre le modèle économique qui nous permettra de survivre aujourd’hui et de prospérer à nouveau demain.

A great many large companies talk about having a social purpose and set of values, or about how much they care for their employees and other stakeholders. Now is the time for them to make good on that commitment. Research suggests that people only truly believe that their company has a purpose and clear values when they see management making a decision that sacrifices short-term profitability for the sake of adhering to those values.

(…) Here are some things that companies can do to help their employees, small suppliers, health care providers, and communities.

Employees. What companies do to help their laid-off employees — above and beyond what is required or expected — will be remembered and repaid in increased loyalty, higher productivity, and a lasting reputational benefit for many years to come.

Continuing to pay wages, even at less than full pay, is one option. Walmart, Microsoft, Apple, and Lyft have all made commitments to continue payments to hourly workers for at least the first two weeks of lockdown. This is essential not only as a matter of corporate responsibility; it will also substantially reduce the costs of rehiring employees when the economy returns to normal.

Lending money to employees is another option. Left on their own, many employees will turn to the exorbitant charges of credit card debt and payday lenders who will levy a 20%-plus interest rate at a time when corporations can borrow at 2% or 3%. That difference in interest rates can be the difference between bankruptcy and economic survival. Corporations should use their corporate credit and collateral to arrange low- or no-interest loans to their employees. They should calculate employees’ take-home pay after payroll deductions, and ask their banks to make loans available equal to a month of net wages at 3% interest, guaranteed by the corporation. Employees can pay the loans back over the next year out of their salaries when they return to work.

In all likelihood, very few of a company’s employees will actually require medical care, but if they have no insurance, that too can bankrupt them. Companies should offer to cover the medical expenses of all non-insured employees — probably somewhere between 2% and 5% will actually incur significant bills, and companies can negotiate with their insurer an additional premium to cover them. Sadly, employees may also need help to cover funeral costs for the few who succumb.

Small suppliers. Companies should offer advance payments to their small suppliers, giving them cash today for goods that they will need when they return to production. It’s the corporate equivalent of buying gift cards to keep your local store in business.

Health care providers. Some parts of the world face severe shortages in basic medical supplies, but as a global company you have access to resources everywhere. The need for masks in China and South Korea has waned while it is still growing in the United States and Europe. Companies should purchase and ship supplies from where they are available to where they are needed. They should tap their inventory of whatever they have that might help, send it where it will do the most good, and take the loss.

Communities. Major corporations should use their foundations to aid food pantries, free clinics, and other nonprofits in addressing immediate needs of the communities where they have operations.

Pour rappel, j’ai publié récemment un billet de blogue sur Contact partageant mes réflexions sur les liens entre COVID-19, entreprises et RSE : « La RSE à l’heure de la COVID-19 » (26 mars 2020).