divulgation financière | Page 5

divulgation financière Gouvernance Nouvelles diverses

Volkswagen : l’anniversaire d’un scandale !

Ivan Tchotourian 20 septembre 2016

Bonjour à toutes et à tous, c’est l’anniversaire du scandale Volkswagen aujourd’hui. Une belle occasion de rappeler toutes l’importance d’accorder aux préoccupations extra-financières une attention particulière : « Volkswagen anniversary reminds investors of the value of ESG analysis » (World Finance, Vipul Arora, 14 septembre 2016).

This month marks one year since the start of the Volkswagen emissions scandal, when the US Environmental Protection Agency found Volkswagen’s ‘defeat devices’ masked emissions that were 40 times the legal standard of nitrogen oxide, causing smog and poor health conditions.

A year of vehicle recalls, plummeting sales and falling profits followed and Volkswagen has seen 30 percent wiped off its share price. What’s more, the company could face up to $18bn in fines from US regulators – equivalent to the entire Russian budget for hosting the 2018 World Cup. The scandal has been terrible news for Volkswagen and its shareholders.

But should those that got stung have been a little more wary? The Volkswagen scandal was far from unprecedented in the industry and in this particular case analysts had spotted signs of trouble as early as 2014 – when Volkswagen’s response to emissions discrepancies found by a chance test from the International Council on Clean Transportation was to undertake a recall of 500,000 vehicles. Volkswagen’s membership of a collaboration that worked against emissions reducing technology from 1997-2011 was also a red flag for some investors.

To avoid being stung again, investors should view all voluntary recalls as a reason for deeper investigation. But wider than that, the scandal has also helped persuade many investors of the value of taking a closer look at a company’s environmental, social and governance (ESG) credentials.

À la prochaine…

Ivan Tchotourian

divulgation financière

Investisseurs, empreinte carbone et reporting : où en est-on ?

Ivan Tchotourian 18 septembre 2016

En partenariat avec les PRI, Novethic vient de publier son analyse annuelle des engagements des investisseurs ayant signé le Montréal Carbon Pledge. Rappelons que les investisseurs s’engagent à mesurer l’empreinte carbone de leurs portefeuilles et à la publier chaque année (ici).

Quel est le bilan ?

- Une initiative convaincante et un pari en grande partie gagné. En moins de deux ans, le Montréal Carbon Pledge a mobilisé 120 investisseurs sur tous les continents et les a conduit à transformer leurs engagements en initiatives concrètes, puisque plus de 80% d’entre eux ont publié leur empreinte carbone.

- Les animateurs de ce mouvement sont souvent de grands acteurs de l‘investissement responsable. Il s’agit majoritairement de sociétés de gestion mais aussi de très grands investisseurs institutionnels, à commencer par une dizaine d’assureurs.

- Apport important des reportings au débat méthodologique. Les méthodologies déployées par les signataires du Montreal Pledge fournissent un panorama exhaustif de la diversité du champ des possibles (variété des indicateurs, des périmètres couverts et des méthodologies), ce qui rend la comparaison difficile. Elles représentent un état des lieux des pratiques actuelles et montrent la nécessité d’harmoniser non seulement la mesure mais aussi l’analyse des risques et des performances climatiques.

- Les obstacles à la mesure d’empreinte carbone. La qualité des empreintes carbone des investisseurs reflète leurs difficultés à obtenir des données homogènes et pertinentes des émetteurs. Elles sont en grande majorité cantonnées au périmètre actions et ne prennent en compte que les Scope 1 et 2, les plus directs.

- Des objectifs ambitieux de réduction des émissions encore minoritaires. Parmi les signataires du Montréal Carbon Pledge, 16% se sont fixés des objectifs de réduction d’émissions datés et/ou chiffrés afin de s’aligner sur un scénario 2°C à la fin du siècle.

- Une douzaine de leaders exemplaires. Le panorama réalisé a permis d’identifier une douzaine d’investisseurs exemplaires, avec des pratiques variées en matière de mesure de l’empreinte carbone, de benchmarking et d’analyses couplées à un éventail d’approches proactives.

- Des pratiques de publication en évolution rapide. Les solutions déployées par les investisseurs afin de répondre aux enjeux climatiques évoluent sans cesse, en particulier sur la question de l’empreinte carbone. Le risque de transition énergétique et la façon dont il est incorporé dans les décisions d’investissement devraient à l’avenir occuper le devant de la scène et nourrir les futurs débats autour des pratiques en place.

À la prochaine…

Ivan Tchotourian

divulgation financière normes de droit

Reporting environnemental des entreprises : décret publié au JO le 21 août 2016

Ivan Tchotourian 12 septembre 2016

Le décret de l’article 173-IV de la loi relative à la transition énergétique pour la croissance verte (TECV) relatif aux informations environnementales qui doivent figurer dans le rapport de gestion des entreprises a été publié au Journal Officiel du 21 août 2016 : « Décret n° 2016-1138 du 19 août 2016 pris pour l’application de l’article L. 225-102-1 du code de commerce et relatif aux informations environnementales figurant dans le rapport de gestion des entreprises ».

Le décret adapte les items détaillés à l’article R. 225-105-1 du code de commerce en application des IV de l’article 70 et IV de l’article 173 de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte, qui ont intégré dans le contenu du rapport prévu à l’article L. 225-102-1 du même code la mention de l’économie circulaire et renforcé les informations relatives à l’impact sur le changement climatique de l’activité de l’entreprise et de l’usage des biens et services qu’elle produit. Sur ce dernier point, le présent décret étend le champ des informations attendues aux postes significatifs d’émissions directes et indirectes, sur l’ensemble de la chaîne de valeur de l’entreprise, c’est-à-dire comprenant l’amont et l’aval de son activité. Le décret intègre également la notion de lutte contre le gaspillage alimentaire en application de l’article 4 de la loi n° 2016-138 du 11 février 2016 relative à la lutte contre le gaspillage alimentaire.

L’article 1 du décret se lit comme suit :

Le I de l’article R. 225-105-1 du code de commerce est ainsi modifié :

1° Au vingt-septième alinéa, les mots : « et gestion des déchets » sont supprimés ;

2° Le vingt-neuvième alinéa est supprimé ;

3° Le trente et unième alinéa est remplacé par les dispositions suivantes :

« c) Economie circulaire » ;

4° Après le trente et unième alinéa sont insérés quatre alinéas ainsi rédigés :

« i) Prévention et gestion des déchets :

« – les mesures de prévention, de recyclage, de réutilisation, d’autres formes de valorisation et d’élimination des déchets ;

« – les actions de lutte contre le gaspillage alimentaire ;

« ii) Utilisation durable des ressources : » ;

5° Le trente-sixième alinéa est remplacé par les dispositions suivantes :

« – les postes significatifs d’émissions de gaz à effet de serre générés du fait de l’activité de la société, notamment par l’usage des biens et services qu’elle produit ; ».

À la prochaine…

Ivan Tchotourian

divulgation financière Gouvernance normes de droit

Divulgation extra-financière : bilan mitigé des caisses de retraite

Ivan Tchotourian 26 août 2016

Pour appuyer la finance sociale, le Canada a proposé par le passé de mobiliser les actifs des caisses de retraite. Dans cette optique, le rapport de 2010 du Groupe de travail sur la finance sociale a encouragé les gouvernements fédéraux et provinciaux du Canada à exiger des caisses de retraite qu’elles divulguent leurs pratiques d’investissement responsable. Le 27 novembre 2014, le gouvernement de l’Ontario a déposé le Règlement de l’Ontario 235/14 (règlement modificatif) pris en vertu de la Loi sur les régimes de retraite de l’Ontario. Au travers ce règlement (ici), le Parlement ontarien a décidé de rendre obligatoire à compter du 1er janvier 2016 la divulgation de la prise en compte des questions environnementales, sociales et de gouvernance dans l’énoncé des politiques et procédures de placement des plans de retraite agréés. Le texte est rédigé comme suit : « A statement that the administrator of the pension plan must establish a statement of investment policies and procedures for the plan that contains, (i) the investment policies and procedures in respect of the plan’s portfolio of investments and loans, and (ii) information about whether environmental, social and governance factors are incorporated into the plan’s investment policies and procedures and, if so, how those factors are incorporated ».

Depuis mars 2016, les administrateurs des régimes de retraite déposent donc un énoncé des politiques et procédures de placement auprès du surintendant des services financiers contenant des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont. Pour les relevés annuels remis aux participants actifs, le règlement modifié exige que tous les relevés annuels fournis depuis le 1erjuillet 2016 contiennent des renseignements sur l’énoncé des politiques et procédures de placement du régime, y compris des renseignements précisant si des facteurs environnementaux, sociaux et de gouvernance sont intégrés dans l’énoncé des politiques et des procédures de placement du régime et, dans l’affirmative, comment ils le sont.

Dans un article de Benefits Canada intitulé « Pension plans still grappling with ESG definition despite new rules », le constat de la pratique observée se montre critique :

Even with new rules implemented in Ontario this year, the issue of environmental, social and governance (ESG) factors remains a tricky question for Canada’s pension plans as they face a lack of perfect clarity around the definition of what they entail.

That was definitely the experience of RBC’s defined contribution pension team as it tried to wrap its head around Ontario’s new ESG requirement. Under new rules implemented this year, Ontario’s pension plan administrators need to mention in their statement of investment policies and procedures whether they’ve incorporated ESG factors into the investment process and, if so, how and if not, why not.

Even though these are “seemingly easy questions,” they really aren’t, said Angela Lin-Reeve, portfolio manager, pension investments, at RBC, during Benefits Canada’s 2016 Benefits and Pension Summit in Toronto on March 31. “We had to get educated because this wasn’t an angle we were used to in evaluating investments,” she said, adding that the small size of her team — just two full-time employees — made things even more difficult.

À la prochaine…

Ivan Tchotourian

divulgation financière Gouvernance Normes d'encadrement

Résultat de la consultation du FRC sur la transparence financière en matière de changement climatique

Ivan Tchotourian 20 août 2016

Un groupe de travail du Financial Reporting Council (FRC) a publié fin avril 2016 un bilan de la 1e phase de son travail : « Phase 1 Report of the Task Force on Climate-Related Financial Disclosures (TCFD) ». Qu’en retenir ?

Objectifs

We support the objectives of the TCFD and welcome that it is focussing on financial risks and in particular those that could have a potential impact on future cash flows. We believe that this is important in identifying the boundary of information that would be relevant to investors’ decision-making. As with any project with multiple objectives there will be instances where a trade-off is necessary. Consistent principles are important, but absolute uniformity in disclosures detracts from careful consideration and communication of information that is relevant for its users. Whilst climate related risks will be important to many companies any recommendations must be proportionate and balanced, to avoid excessive focus on one set of risks to the detriment of disclosures of the other principal risks and uncertainties a company faces. Boards must retain responsibility for determining what disclosures, if any, on climate related risks are relevant and material. This requires an understanding of the potential impacts of climate change and legislative responses, and the application of judgement. Identification of factors to be considered by management when making such an assessment will be helpful.

Portée

The recommendation should provide preparers and their boards an understanding of the factors to consider when assessing, mitigating and, where necessary, reporting the climate change risks they might face. Factors to consider might include the sensitivity of its business model to climate related legislation (for example, the existence of low carbon substitute products or processes); the energy use and carbon emissions of the company, its products and suppliers; the company’s investment planning periods; and the geographical location of operations and its distribution channels. High risk sectors could then be used to illuminate those factors.

Utilisateurs

We note from the Phase 1 Report that the intended users for the information goes beyond those making direct investments in companies to those further back in the capital supply chain. We welcome this to ensure more informed capital allocation decisions. However the disclosure recommendations will need to take into consideration the needs of the intended audience and be dependent on the type of preparer as different considerations will apply for climate related risks arising from companies reporting on their own operational activities in their annual report and those investing in a portfolio of assets or advising on investment activities. We also encourage the TCFD to consider the placement of information outside the annual report when recommending disclosures that might go beyond the needs of the annual report’s intended audience. We encourage reporting of more detailed voluntary information for investors or other users outside the annual report so that it does not detract from the key messages.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

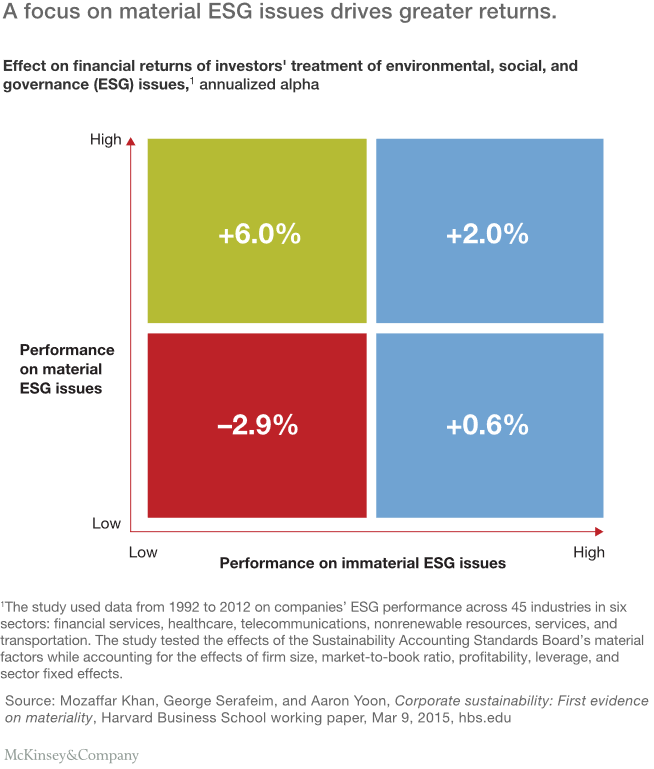

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière normes de droit

Transparence extra-financière : nouvel article

Ivan Tchotourian 28 mai 2016

Bonjour à toutes et à tous, le chercheur Barnali Choudhury vient de publier sur SSRN un article portant sur la transparence extra-financière : « Social Disclosure » (Berkeley Business Law Journal, 2016, Vol. 13, No. 1, p. 185).

Globally, there is a growing interest in using disclosure rules in corporate and securities law to achieve social policy goals. The blending of corporate law with social issues is a transformation of disclosure obligations, which have traditionally focused on reducing information asymmetries and instilling confidence in the market. At the same time, the amalgamation of disclosure requirements with social goals signals a convergence of private and public goals. Private corporations are now being asked to take on a role in promoting social policies — a role traditionally allocated to governments.

Against this background, this article examines the utility of disclosure rules to promote social policies. The article finds that the role for public issues in the private area of corporate and securities law is limited, but concludes — from a comparative perspective — that disclosure rules which are narrow in scope and boast a high degree of specificity can be effective supplementary devices for curing corporate ills.

À la prochaine…

Ivan Tchotourian