engagement et activisme actionnarial Gouvernance Normes d'encadrement

Activisme des hedge funds : une hypocrisie ?

Ivan Tchotourian 4 juin 2018 Ivan Tchotourian

Intéressant billet par Kai Haakon Liekefett en ce début de juin 2018 : « The Hypocrisy of Hedge Fund Activists »(Harvard Law School Forum on Corporate Governance and Financial Regulation). Cet article offre une vision critique de l’activisme de ces fonds spéculatifs.

Extrait :

In virtually every activism campaign, hedge fund activists don the mantle of the shareholders’ champion and accuse the target company’s board and management of subpar corporate governance.

This claim to having “best practices of corporate governance” at heart is hollow—even hypocritical—as evidenced by at least three examples: hedge fund activists actually undermine the shareholder franchise, they weaken the independence and diversity of the board, and they waffle on their anti-takeover protection stance.

(…)

The true reason why activists love corporate governance

These examples make clear that most activists really do not care about corporate governance all that much. So why are activists so focused on corporate governance in their campaigns? For the same reason why politicians kiss babies during political campaigns: it plays well with the voters. Most institutional investors and the proxy advisory firms ISS and Glass Lewis care deeply about governance issues. That is because they believe, with some justification, that good corporate governance will create shareholder value in the long-term. The long term, of course, is rarely the game of activist hedge funds. Most of these funds have capital with relatively short lock-ups, which means that their own investors will be breathing down their neck if they do not deliver outsize returns within a year or two. Many activists will admit after a few drinks that their professed passion for governance is only a means to an end. Activists preach so-called “best practices of corporate governance’ in every proxy fight because it is an effective way to smear an incumbent board and rile up the voters who do care about governance issues.

Conclusion

Hedge fund activists have been able to cloak themselves in the mantle of a shareholder champion while privately pushing to increase their own influence. Institutional investors and proxy advisory firms should not look to activist hedge funds as promoters of good corporate practices. Activists are no Robin Hoods.

They care about good corporate governance just as much as they care about taking from the rich and giving to the poor.

Je vous rappelle qu’avec Naomi Koffi, nous avons publié chez Yvon Blais un ouvrage abordant l’activisme des hedge funds en se montrant critiques… Pour rappel, voici le titre de l’ouvrage : Gouvernance d’entreprise et fonds d’investissement (hedge funds). Réflexions juridiques sur un activisme d’un nouveau genre.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

CA et RSE : se poser les bonnes questions !

Ivan Tchotourian 2 mai 2018

La Caisse de dépôt et placement du Québec propose un billet très intéressant intitulé « Le conseil d’administration et la responsabilité sociale de l’entreprise : un rôle à assumer… et des questions à poser! » (1er mai 2018).

Extrait :

Agir dans l’intérêt de la société

Au Canada et au Québec, les administrateurs de sociétés doivent respecter des devoirs généraux de diligence et de loyauté. En vertu de ce dernier devoir, ils sont tenus d’agir dans le meilleur intérêt de la personne morale. La Cour suprême du Canada, dans l’affaire BCE, a précisé la responsabilité des administrateurs dans la recherche du « meilleur intérêt de la société »iii. Pour le tribunal, celui-ci « ne se limite pas à la valeur des actions ou au profit à court terme » et « dans le contexte de continuité de l’entreprise, cette obligation vise les intérêts à long terme de la société ». Dans certaines circonstances, il pourrait également s’avérer nécessaire de tenir compte de l’effet des décisions sur les parties prenantes (actionnaires, employés, créanciers, consommateurs, gouvernements communautés) dans la poursuite du meilleur intérêt de la société.

Le devoir des administrateurs

Les dimensions ESG doivent être prises en compte dans l’établissement de la planification stratégique, la gestion de risques, le suivi de la performance et la divulgation de l’information externe. Le conseil d’administration, qui supervise ces responsabilités, doit questionner la direction sur ces enjeux et leurs impacts

Mais un message fort se dégage : « Prendre en compte les enjeux ESG s’avère essentiel pour toute organisation qui veut poursuivre et développer ses activités de manière pérenne et responsable. Et c’est aux membres des conseils d’administration d’assurer le leadership de la mise en place non seulement des outils de gouvernance nécessaires, mais aussi d’une culture d’entreprise sensible à ces enjeux ». On ne saurait mieux dire !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses

CA : pourquoi tous démissionner ?

Ivan Tchotourian 12 avril 2018 Ivan Tchotourian

Bonjour à toutes et à tous, Yvon Allaire livre une belle réflexion sur la démission en bloc : « Démission en bloc des administrateurs: pourquoi et à quoi cela sert-il ? » (Les affaires.com, 6 avril 2018).

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit

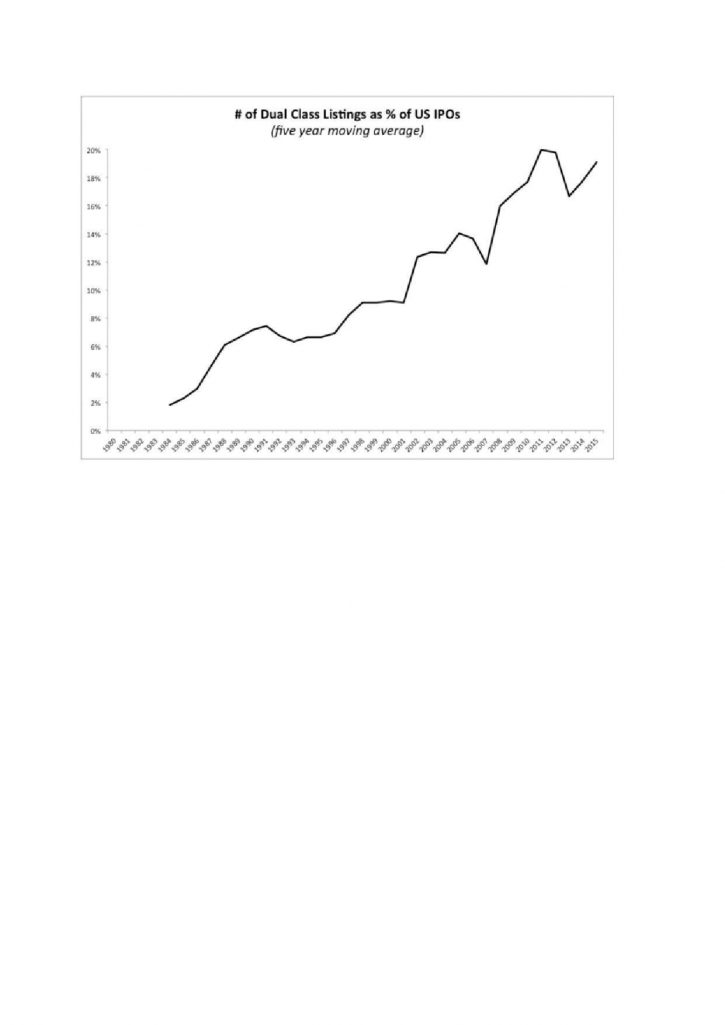

Capital-actions à classe multiple : le graphique qui donne à réfléchir

Ivan Tchotourian 21 mars 2018 Ivan Tchotourian

Un rapport à paraître de l’Investor Advisory Committee de la SEC montre qu’entre 2005 et 2015, le nombre de sociétés cotées comportant des classes d’actions à droit de vote multiple a augmenté de 44%. La liste inclut Google, Facebook, Snap, LinkedIn, Nike… La courbe reproduite ci-dessous parle d’elle-même.

Merci au professeur Alain Pietrancosta de cette information diffusée sur LinkedIn !

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Normes d'encadrement

Vers plus de missions RSE pour les investisseurs

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Dans un article d’Option finance en date du 1er décembre 2017 (ici), j’ai appris que selon une étude menée par la société de gestion Sycomore et Viavoice auprès de 300 dirigeants, 67 % d’entre eux estiment que les investisseurs doivent avoir un rôle dans la stratégie sociale, sociétale ou environnementale de l’entreprise. Parmi les missions qui pourraient leur être confiées, s’assurer du bien-être des salariés et du partage des richesses arrive en priorité, devant la gestion de l’orientation globale de la stratégie sociale d’entreprise et l’accompagnement RSE.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Président d’un CA : quel rôle ?

Ivan Tchotourian 23 février 2018 Ivan Tchotourian

Le quotidien français Les Échos.fr revient sur le rôle du président d’un conseil d’administration dans un article publié le 15 février 2018 : « À quoi sert le président du conseil d’administration ? ». Cet article expose le dernier travail de l’Institut français des administrateurs de sociétés.

Extrait :

Le président semble donc maître de l’ordre du jour des travaux du conseil d’administration et garant de son bon fonctionnement. Compte tenu des prérogatives générales du conseil d’administration concernant la stratégie de l’entreprise, mais aussi en matière de gouvernement d’entreprise, la maîtrise de l’agenda du conseil d’administration confère en pratique au président un rôle assez important, et celui-ci dispose de champs d’influence importants qui ont un impact sur l’efficacité du conseil et la performance de la société.

(…) L’Institut Français des Administrateurs s’est également saisi de la question. Dans un rapport présenté le 26 janvier dernier, l’IFA a présenté les résultats des travaux menés par un groupe de travail sur le rôle du président de conseil d’administration. Le rapport suggère également de décrire plus précisément le rôle du président du conseil au sein des codes de gouvernement d’entreprise, ainsi que dans les règlements intérieurs des conseils d’administration.

Il va plus loin, en recommandant un certain nombre de bonnes pratiques en cas de gouvernance dissociée, notamment que le président ne soit ni un rival, ni un « père dominateur », ni un allié compatissant du directeur général. Il suggère également d’établir une charte définissant les rôles respectifs du dirigeant effectif et du président non exécutif, y compris en période de crise. Il invite le président et le directeur général à se rencontrer régulièrement et au moins mensuellement, et à aborder de façon transparente tous les sujets importants, y compris ceux qui fâchent. Enfin, le rapport souligne que le président doit recevoir suffisamment de documents internes pour être bien informé de la marche et des projets de la société.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Comité de nomination : à quoi ressemblent-ils en France ?

Ivan Tchotourian 21 février 2018 Ivan Tchotourian

Bonjour à toutes et à tous, dans le journal Option finance, Mme Valérie Nau propose un article intéressant la gouvernance d’entreprise : « Qui préside les comités de nomination ? » (16 février 2018).

Extrait :

Le comité de nomination a longtemps été le parent pauvre de la corporate governance. (…) En conséquence, il était plus valorisant pour un administrateur d’appartenir au comité d’audit ou au comité stratégique. Mais, au fil des années, les sujets liés aux rémunérations, au say on pay, à la succession du dirigeant… sont montés en puissance, et, avec eux, l’influence de ce comité, de plus en plus fréquemment consulté sur les nominations de l’ensemble des dirigeants exécutifs.

(…) Cette évolution explique sans doute que sa présidence soit confiée à des professionnels aguerris et de haut niveau. C’est ce que montre une étude récente réalisée par Didier Vuchot Consultants qui, après avoir passé au crible le profil des présidents des comités d’audit du CAC 40 et du Next 20, vient de faire de même pour les comités de nomination.

(…) Preuve de l’importance de la fonction, 23 % des présidents des comités de nomination sont des dirigeants exécutifs (P-DG, directeurs généraux…) d’une autre entreprise, tandis que 43 % sont d’anciens dirigeants.

(…) Par ailleurs, l’étude montre que 90 % des présidents des comités sont indépendants.

(…) Si le rôle du comité de nomination a gagné en importance, les rémunérations sont très variables d’un groupe à l’autre : les jetons de présence s’échelonnent ainsi entre 20 667 et 380 000 euros.

À la prochaine…

Ivan Tchotourian