Gouvernance mission et composition du conseil d'administration Normes d'encadrement

Cumul des fonctions entre président du CA et chef de la direction : l’exception française

Ivan Tchotourian 3 novembre 2017

Reuters publie un article portant sur le cumul des fonctions de président du CA et de chef de la direction qui démontre le particularisme de la situation française : « Corporate France swims against tide on chairman independence » (30 octobre 2017).

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

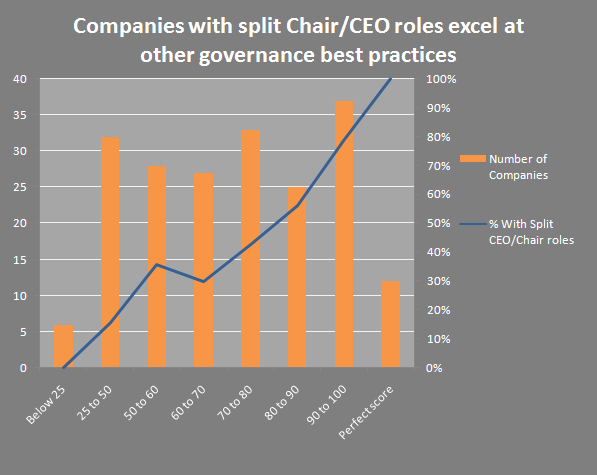

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance Nouvelles diverses

Capsule-vidéo sur les fonds activistes en France

Ivan Tchotourian 11 octobre 2017

Belle capsule-vidéo sur le journal télévisé de France 2 consacrée aux hedge funds activistes : « Fonds activistes : les entreprises françaises sont-elles menacées ? ». Dans ce reportage, France 2 s’est intéressé au phénomène des fonds activistes, qui poussent les grandes entreprises à radicalement changer leurs stratégies et s’intéressent de plus en plus aux entreprises françaises.

Nelson Peltz fait trembler les plus grandes entreprises du monde. Ce milliardaire américain a déjà imposé sa stratégie à de nombreux groupes (Heinz, Pepsi, Schweppes…) et son fonds vient d’entrer au sein du conseil d’administration du géant américain General Electric. A chaque fois, il utilise une même stratégie : dénoncer l’incompétence des dirigeants en place. « La manière dont ils agissent et dont ils gèrent leurs affaires est dangereuse. Ils regardent leurs entreprises couler », a-t-il déclaré à la télévision américaine.

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses place des salariés

Actionnariat-salarié : un contrepoids plus que la performance

Ivan Tchotourian 4 octobre 2017

Dans un billet publié sur LinkedIn, Mme Hautefort revient sur l’actionnariat-salarié et sa raison d’être : « Entreprises à fort actionnariat salarié : et si c’était le partage du pouvoir qui générait cette prime boursière ? » (3 octobre 2017).

La France est championne d’Europe de l’actionnariat salarié, et les sociétés à actionnariat salarié surperforment en bourse : +60% vs CAC 40 depuis début 2017. Mais où est leur secret ? Elles ne démontrent aucune différence factuelle avec les autres sociétés : c’est ce que révèle l’Enquête de l’Hebdo des AG cette semaine, à partir de l’étude de plus de 450 sociétés. La performance financière est comparable : les salariés ne sont ni plus ni moins productifs suivant qu’ils sont, ou non, actionnaires de leur société. Le climat social est aussi comparable : les salariés ne sont ni plus ni moins heureux au travail quand ils sont actionnaires. Un camouflet en apparence, pour les « pères » de l’actionnariat salarié. Dès 1967, ce dispositif a été conçu, au départ, comme une nouvelle façon de créer de la richesse en réconciliant capital et travail.

Reste le fait boursier : compter des salariés au capital est aux yeux des marchés un atout fort. Notre conviction est qu’ils ont raison. Ils perçoivent dans l’actionnariat salarié un autre levier, qui ne relève pas de l’alignement des intérêts entre capital et travail, au contraire. De la même façon, ils ont plébiscité le fait de compter dans le Conseil d’Administration un administrateur salarié (pas forcément, même rarement, représentant des actionnaires salariés) – alors que les managements, pour la plupart, étaient réticents. Le ressort est le même : l’actionnariat salarié comme l’administrateur salarié sont valorisés par les marchés comme un contrepoids possible au management, en cas de situation sensible. Un paradoxe, quand les « proxy » tels ISS refusent de compter les administrateurs salariés comme indépendants.

Enseignement important à souligner :

Les faits, pourtant, donnent raison aux investisseurs et aux marchés. L’actionnariat salarié peut se révéler un allié important pour un activiste.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement rémunération

Rémunération des hauts-dirigeants : bilan des travaux de l’IFA

Ivan Tchotourian 26 septembre 2017

La journaliste Valérie Landrieu a publié un article intéressant dans Les Échos.fr intitulé : « Rémunération du dirigeant : « S’assurer de la cohérence et de l’acceptabilité » » (15 mai 2017). Cet article expose la position prise récemment par l’IFA…

Petit extrait :

Le rôle du comité de rémunérations est essentiel : il doit être proactif dans l’élaboration de la politique de rémunération (recommandation 26), et donc disposer de l’information nécessaire (recommandation 22); il doit s’assurer du lien avec la performance, notamment en pilotant le benchmark (recommandation 5), et bien sûr, dans les sociétés cotées, prendre en compte les attentes des actionnaires exprimées lors du Say-on-Pay (recommandation 25).

(…) Dans les points d’attention et les recommandations du vademecum, il est indiqué que le comité de rémunérations doit s’assurer de la cohérence interne et de l’acceptabilité externe de la rémunération, et il doit bien sûr veiller à ce que la rémunération soit justifiée et expliquée au regard des performances du dirigeant et de l’entreprise.

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

CAC 40 : la grande transformation des conseils d’administration

Ivan Tchotourian 20 septembre 2017

Dans le quotidien Les Échos.fr, Laurence Boisseau revient sur l’évolution des CA dans les grandes sociétés françaises : « CAC 40 : la grande transformation des conseils d’administration » (18 septembre 2017). Très intéressant !

Le temps de l’old boys club pour les conseils d’administration, c’est bien fini. Les administrateurs ne sont plus seulement des hommes français cumulant plusieurs mandats, âgés de 60 ans voire plus, et sortis des mêmes grandes écoles. Ce sont aussi des femmes, plus jeunes, de 56 ans en moyenne, ou des étrangers.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Rémunération des patrons : loin d’une fronde actionnariale !

Ivan Tchotourian 22 mai 2017

En ce printemps 2017, y a-t-il vraiment une fronde actionnariale contre la rémunération des « patrons » ? Mme Bénédicte Hautefort (éditrice de l’Hebdo des AG) apporte un éclairage intéressant dans le cadre de cet article de L’Hebdo des AG : « Enquête : Les actionnaires contestent-ils la rémunération des dirigeants en 2017 ? »

Les chiffres démontrent, à l’inverse, un soutien fidèle venant d’actionnaires souhaitant plutôt que rien en change ; il y a bien un mouvement de fond vers une baisse des rémunérations (en 2018), mais à l’initiative des entreprises, prenant en compte l’équité sociale, pas sous la pression de leurs actionnaires.

Voici un résumé de cette étude sur LinkedIn (ici) :

Trois faits. D’abord, les scores de vote démontent toute « fake news » de fronde actionnariale. Les scores d’approbation des rémunérations (« Say-on-Pay ») sont exactement les mêmes que les années précédentes, à 87% en moyenne. En d’autres termes, les actionnaires approuvent, très largement, les rémunérations proposées par les entreprises.

Ensuite, les chiffres démontrent un raisonnement mécanique des investisseurs dès qu’il s’agit de rémunération : il n’y a pas, aujourd’hui, de réflexion de fond de leur part. Ils sont très influencés par les proxy, même s’ils s’en défendent. Les chiffres le démontrent : les scores les plus bas sont ceux des sociétés qui n’ont pas « coché les cases » demandée par les proxy. Ceux-ci ont chaque fois sanctionné, par exemple, les rémunérations dont les variables leurs semblaient subjectifs, quelles que soient leur valeur absolue et même si la société (et le dividende) surperforme largement le secteur. Ils ont largement approuvé, à l’inverse, des rémunérations variables dont le schéma octroi 100% du bonus au dirigeant qui fait seulement la moyenne de la performance de son peer-group – est-ce vraiment un variable? Il semble que les proxy, au nom de la transparence, aient sacrifié l’émulation, et que les investisseurs approuvent.

Enfin, les votes sur le principe des rémunérations à venir montrent que les investisseurs ne veulent rien changer à ce fonctionnement, pourtant qualifié par beaucoup d’entre eux de superficiel. Cette année, première du vote dit « ex ante », était l’occasion pour les investisseurs d’initier un dialogue de fond sur les principes. Les investisseurs se disaient demandeurs, critiquant souvent publiquement les entreprises pour leur manque de débat sur le fond. Mais pour cette première application de la loi Sapin II, les entreprises, en fait de principes de rémunération, exposent pour la plupart la même mécanique de critères de variables que les années précédentes, sans prise de position sur le lien avec la stratégie, et les investisseurs approuvent très largement. Tout se passe comme s’ils voulaient, au fond, que rien ne change

À la prochaine…

Ivan Tchotourian

Nouvelles diverses rémunération

Rémunération des grands patrons en France

Ivan Tchotourian 15 mai 2017

Le journal

La Tribune a publié, le 10 mai 2017 (

« Le patron du CAC 40 le mieux payé en 2016 est… »), son enquête exclusive réalisée avec Stacian sur les salaires des grands patrons du CAC40. Encore une fois les salaires des patrons français dépassent de loin le million d’euros mais ils ne sont pas du tout comparables à ceux des patrons des grandes entreprises américaines. Ces derniers touchent des sommes plus de 20 fois supérieures à leurs homologues français. Au total, en 2016, les entreprises du CAC40 ont versé 178 millions d’euros. La rémunération moyenne est en hausse en 2016 à 4,5 millions d’euros contre 4,2 millions en 2015 mais la rémunération la plus élevée est en forte baisse. En 215, c’était Olivier Brandicourt, arrivé à la tête de Sanofi, qui avait touché le salaire le plus élevé : 16,76 millions d’euros. Selon l’article de La Tribune publié le 10 mai 2017, en 2016 c’est Georges Plassat, PDG de Carrefour, qui arrive en tête avec une rémunération totale de 9,730 millions d’euros.

Notre enquête exclusive réalisée avec Stacian donne en avant-première, alors que débute la saison des assemblées générales des actionnaires, le détail complet des rémunérations des dirigeants du CAC 40 l’an passé. Le patron le mieux payé a été Georges Plassat (Carrefour) avec un total de 9,730 millions d’euros. Deux fois plus que la rémunération moyenne qui s’élève à 4,5 millions d’euros. L’étude a ceci d’original qu’elle permet de comparer le niveau de rémunération des dirigeants avec la capitalisation et avec le rendement des actions. Et donc de constater si certaines évolutions divergent au regard de ces indicateurs clefs pour les actionnaires…

À la prochaine…

Ivan Tchotourian