autres publications Divulgation finance sociale et investissement responsable Gouvernance normes de droit responsabilisation à l'échelle internationale Structures juridiques

Publication sur Contact : « Où va l’entreprise ? »

Ivan Tchotourian 12 décembre 2018 Ivan Tchotourian

Bonjour à toutes et à tous, mon nouveau billet de blogue sur Contact est arrivé : « Où s’en va l’entreprise ? » me suis-je posé comme question… Inspiré d’une conférence donnée à l’Université Toulouse Capitole 1 à la mi-novembre, je synthétise dans ce billet plusieurs évolutions récentes déjà abouties ou en marche.

Morceaux choisis :

Si l’on part de cette idée qu’une entreprise plus juste est nécessaire, comment le droit est-il en train de la construire ? Mais commençons par le commencement et posons-nous la question suivante : le droit s’intéresse-t-il à cette entreprise nouvelle ? Incontestablement oui ! Alors que jusqu’à présent, le droit des affaires consacrait des réformes essentiellement techniques (apportant des précisions sur certains aspects de leur constitution, leur fonctionnement ou leur financement), les choses changent. Leur ADN et la perception fondamentale de leur fonction primaire sont placés sous le microscope du législateur qu’il soit nord-américain ou européen. Quelles sont les caractéristiques de cette nouvelle entreprise ? Selon moi, elle est organisée autour de 4 points :

- De nouveaux objectifs.

- De nouvelles structures.

- De nouvelles normes de gouvernance.

- De nouvelles façons de rendre compte.

Bien que ces innovations ne soient pas implantées au même rythme suivant les pays, elles sont néanmoins présentes dans les discours juridiques.

Au final, le Canada peut mieux faire. Trouver la formule d’une entreprise nouvelle est sans doute complexe et ses composants difficiles à identifier, il n’en demeure pas moins qu’il faut que les juristes de droit de l’entreprise se mobilisent. L’entreprise est peut-être une chose économique, mais elle n’est plus l’inconnue du droit qu’elle a longtemps été. Son impact sur l’économie, la finance, la politique, la démocratie, la fiscalité des pays est tel qu’il ne peut en aller autrement. Le futur est devant, reste à l’écrire…

Sinon, attention qu’une autre nouvelle entreprise ne s’impose pas : une entreprise court-termiste, dominée par une logique financière, axée sur la valeur boursière, soumise un activisme d’un genre nouveau et ignorant ses parties prenantes (voire même prédatrice de ces parties prenantes).

À la prochaine…

Ivan

Divulgation Gouvernance normes de droit Nouvelles diverses

Publication du Guide de Référence pour les Plans de Vigilance

Ivan Tchotourian 7 décembre 2018 Ivan Tchotourian

Sherpa vient de publier un guide de référence pour les plans de vigilance.

L’ambition de ce Guide de Référence pour les Plans de Vigilance est d’exposer la compréhension que notre organisation a de la Loi n° 2017-399 du 27 mars 2017 relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre et de fournir un outil aux différents acteurs qui souhaitent s’en saisir. En particulier, le présent Guide devrait permettre à la société civile, notamment aux syndicats et aux organisations non gouvernementales (ONG), d’aborder la loi ou d’en approfondir leur connaissance.

Ils pourront s’appuyer sur ce document dans le cadre de leurs actions visant à contribuer au respect des droits humains et de l’environnement sur le fondement de la Loi, dans tous les secteurs de l’économie, qu’il s’agisse d’actions contentieuses ou de plaidoyer. Il pourra servir de support dans le cadre du dialogue avec les parties prenantes autour de la mise en œuvre des nouvelles obligations issues de la Loi devoir de vigilance. Le Guide pourra également constituer un outil de formation et de sensibilisation sur les nécessaires améliorations du texte législatif. Il pourra également alimenter la réflexion autour du développement de nouveaux outils européens ou internationaux en matière de vigilance.

À la prochaine…

Ivan

Gouvernance Normes d'encadrement

Corporate Use of Social Media

Ivan Tchotourian 4 juin 2016

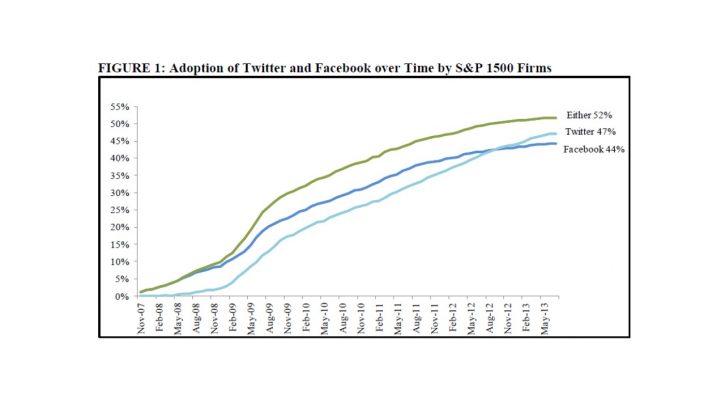

Intéressante étude sur l’utilisation des médias sociaux par les grandes entreprises américaines produite par Ahmed Tahoun, Clare Wang, James Naughton, Michael Jung sur le Harvard Law School Forum on Corporate Governance and Financial Regulation : « Corporate Use of Social Media ». Comme le montre le tableau que j’ai reproduit, la thématique est plus que d’actualité !

Social media has transformed communications in many sectors of the U.S. economy. It is now used for disaster preparation and emergency response, security at major events, and public agencies are researching new uses in geolocation, law enforcement, court decisions, and military intelligence. Internationally, social media is credited for organizing political protests across the Middle East and a revolution in Egypt. In the business world, social media is considered a revolutionary sales and marketing platform and a powerful recruiting and networking channel. Little research exists, however, on how firms use social media to communicate financial information to investors and how investors respond to investor disseminated through social media, despite firms devoting considerable effort to creating and managing social media presences directed at investors. Motivated by this lack of research, in our paper, Corporate Use of Social Media, which was recently made publicly available on SSRN, we provide early large-sample evidence on the corporate use of social media for investor communications. More specifically, we investigate why firms choose to disseminate investor communications through social media, whether investors and traditional media outlets respond to social media disclosures, and whether potential adverse consequences to the firm exist from the use of social media to disseminate investor communications.

À la prochaine…

Ivan Tchotourian

divulgation financière engagement et activisme actionnarial normes de droit

Les investisseurs institutionnels toujours plus sociétalement responsabilisés

Ivan Tchotourian 24 septembre 2015

Les investisseurs institutionnels se trouvent de plus en plus responsabiliser sociétalement. La France vient d’en donner un exemple récent avec sa Loi de programmation pour la transition énergétique relatif à la transition énergétique pour la croissance vert.

L’article 48 (en savoir plus sur cet amendement ici) de cette loi adoptée par l’Assemblée nationale le 26 mai 2015 va obliger les « gros » investisseurs institutionnels à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C.

« IV. – L’article L. 533‑22‑1 du code monétaire et financier est complété par quatre alinéas ainsi rédigés :

« Les investisseurs institutionnels, caisses de retraite du secteur public et du secteur privé, fonds de pension du secteur public et du secteur privé, instituts de prévoyance, compagnies d’assurance, mutuelles, associations, fondations, institutions spéciales réalisent dans leur rapport annuel et dans les documents destinés à l’information de leurs cotisants, bénéficiaires, souscripteurs, donateurs ou adhérents, une évaluation quantitative de leur contribution, via les actifs qu’ils détiennent, au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C. Cette évaluation s’appuie sur une mesure des émissions de gaz à effet de serre associées aux actifs détenus, toutes classes d’actifs confondus, dénommée « empreinte carbone », ainsi que sur une mesure de la part de leur portefeuille investie dans des actifs induisant des réductions d’émissions de gaz à effet de serre, dite « part verte ».

« Les documents résultant de cette évaluation et de cette mesure précisent la situation du portefeuille au regard de l’objectif international de limitation du réchauffement climatique à +2°C, et des objectifs correspondants définis au niveau national et européen. Le cas échéant, ils expliquent les raisons pour lesquelles la part verte n’atteint pas le seuil de 5 % sur l’exercice clos au plus tard au 31 décembre 2016, et 10 % sur l’exercice clos au plus tard au 31 décembre 2020. Ils décrivent les moyens mis en œuvre pour améliorer la contribution du portefeuille, ainsi que la manière dont sont exercés à cet égard les droits de vote attachés aux instruments financiers qui en disposent.

« Ces dispositions s’appliquent dès le rapport annuel et les documents d’information portant sur l’exercice clos au plus tard au 31 décembre 2016.

« Un décret en Conseil d’État définit les modalités d’application des trois alinéas précédents, notamment le périmètre d’émission pertinent, les modalités de calcul et de présentation de l’empreinte carbone et de la part verte, de façon à permettre une comparaison des données entre organisations et produits financiers, et une meilleure lecture par les pouvoirs publics. Il fixe également les modalités de vérification des calculs par des organismes tiers indépendants. »

L’obligation de reporting s’appliquera dès l’exercice 2016, clos au 31 décembre.

Il est à noter que quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des Dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone.

À la prochaine…

Ivan Tchotourian