Gouvernance | Page 6

engagement et activisme actionnarial Gouvernance

Action à droit de vote multiple : une réflexion

Ivan Tchotourian 31 octobre 2016

Le dernier numéro de Les Affaires aborde les actions à droit de vote multiple par la plume de M. Richard Guay (« Actions à droit de vote multiple : pour Couche-Tard et contre Bombardier »).

L’auteur pose une belle question : pour un investisseur, est-il plus rentable ou moins risqué d’investir dans ces entreprises ? Au final, tout est dépendant de la perspective : le fondateur est-il visionnaire, compétent et honnête ou est-il tout l’inverse ? Les risques que prennent les actionnaires (notamment quand l’entreprise déçoit sur plusieurs années) doivent les guider à être favorable à de telles actions quand l’entreprise réussit (l’auteur cite Couche-Tard) et à y être défavorable quand elle déçoit (l’auteur cite Bombardier). L’auteur souligne à juste titre que la particularité de la présence d’actions à droit de vote multiple est le fait que le fondateur a fait appel à des investisseurs et se trouve à devoir gérer l’argent d’autrui. Dans ce dernier cas, il se doit alors de livrer une bonne performance à long terme.

Détenez-vous une participation dans Bombardier, Alimentation Couche-Tard, Jean Coutu ou Power Corporation ? Si oui, c’est probablement par l’intermédiaire d’actions à droit de vote «simple», puisque les actions à droit de vote multiple (10 votes par action) sont …

À la prochaine…

Ivan Tchotourian

autres publications Base documentaire engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Rapport Davies : publication de l’édition 2016

Ivan Tchotourian 25 octobre 2016

Le cabinet Davies vient de publier son rapport annuel sur la gouvernance des entreprises au Canada : « Davies Governance Report Insights 2016 ».

3 messages principaux ressortent de ce rapport :

- L’important accroissement de la préoccupation de la communication entre CA et actionnaires : l’engagement constitue clairement une plus-value pour le CA !

- Les entreprises doivent continuer de pousser fort sur la thématique de la diversité.

- La grande variété des risques auxquels doivent faire face les CA et qu’ils doivent gérer adéquatement.

À la prochaine…

Ivan Tchotourian

devoirs des administrateurs Gouvernance Nouvelles diverses objectifs de l'entreprise Valeur actionnariale vs. sociétale

Retour sur le devoir fiduciaire : une excuse pour maximiser le retour des actionnaires ?

Ivan Tchotourian 24 octobre 2016

Intéressant ce que relaie le Time. Il y a un des candidats à l’élection présidentielle américaine a invoqué le devoir fiduciaire pour justifier les politiques d’évitement fiscales qu’il a mises en œuvre pendant de nombreuses années : « Donald Trump’s ‘Fiduciary Duty’ Excuse on Taxes Is Just Plain Wrong ». Qu’en penser ? Pour la journaliste Rana Foroohar, la réponse est claire : « The Donald and his surrogates say he has a legal responsibility to minimize tax payments for his shareholders. It’s not a good excuse ».

It’s hard to know what to say to the New York Times’ revelation that Donald Trump lost so much money running various casino and hotel businesses into the ground in the mid-1990s ($916 million to be exact) that he could have avoided paying taxes for a full 18 years as a result (which may account for why he hasn’t voluntarily released his returns—they would make him look like a failure).

But predictably, Trump did have a response – fiduciary duty made me do it. So, how does the excuse stack up? Does Donald Trump, or any taxpayer, have a “fiduciary duty,” or legal responsibility, to maximize his income or minimize his payments on his personal taxes? In a word, no. “His argument is legal nonsense,” says Cornell University corporate and business law professor Lynn Stout,

À la prochaine…

Ivan Tchotourian

Gouvernance

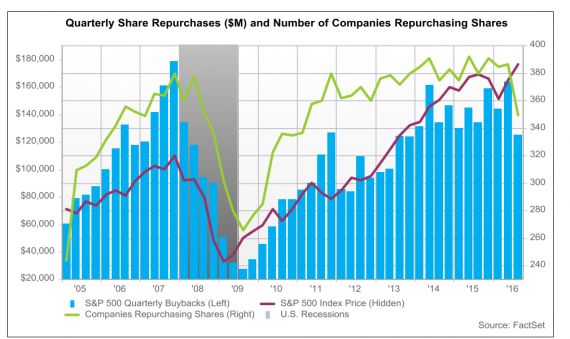

Rachat des actions : une tendance à la baisse

Ivan Tchotourian 11 octobre 2016

Mme Dominique Beauchamps a publié un billet sur son blogue de Les affaires.com intitulé : « Devrait-on s’inquiéter du recul des rachats d’actions? ». La question que pose l’auteure est centrale : est-ce une bonne chose qu’il y ait un recul des achats de ses propres actions par les entreprises ?

Les entreprises du S&P 500 ont été les moins nombreuses depuis 2010 à racheter leurs actions au deuxième trimestre et la valeur des rachats d’actions a aussi été la plus faible depuis 2013.

Quelque 275 sociétés ont racheté 127,5 milliards de dollars américains (G$US) d’actions, soit 21% de moins qu’au trimestre précédent et 3% de moins qu’un an plus tôt, rapporte S&P Dow Jones Indices.

Devrait-on s’inquiéter de voir le moins grand appétit des entreprises à racheter leurs actions?

J’ai eu l’occasion de m’exprimer il y a peu sur cette thématique dans un billet du blogue Contact : « Rachat d’actions: cul-de-sac pour les entreprises? ». Je me montre quelque peu critique sur la politique de rachat des actions et me dit que répondre à la question de Mme Beauchamp est peut-être simple : c’est non !

Comme je l’ai démontré, le rachat d’actions est donc une décision atypique qui soulève ses propres contradictions et réserves. Si une décision de racheter des actions est prise par le CA d’une entreprise, celle-ci doit en mesurer les conséquences:

- Ouvrir assurément et facilement la voie à la critique.

- Envoyer un signal souvent interprété de manière différente par les partenaires internes (je pense aux actionnaires et aux salariés, par exemple) et externes d’une entreprise.

Plus grave, à mon sens, le rachat d’actions peut cacher une politique de court terme lourde de sens: empêcher des investissements d’avenir indispensables à la relance de l’économie.

Sous peine de menacer l’équilibre dans la répartition de richesse, l’économie ne saurait en être une de rachat d’actions. Entreprises et CA, vous avez là une responsabilité qui dépasse l’entreprise: une responsabilité sociétale!

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses

Volkswagen ou le conflit d’agence entre majoritaires et minoritaires

Ivan Tchotourian 29 septembre 2016

Alors que le tribunal régional de Brunswick en Allemagne vient de révéler que des actionnaires de Volkswagen réclamaient au constructeur un total de 8,2 milliards d’euros pour dommages liés au scandale des émissions polluantes (vu l’état du cours boursier qu’illustre l’image ci-dessus, on peut comprendre !), un article publié récemment par le professeur Michel Albouy revient sur le scandale Volkswagen et le cas de conflit entre majoritaires et minoritaires qu’il illustre : « Volkswagen : révolte des actionnaires minoritaires au pays de la cogestion » (The conversation, 29 septembre 2016).

On se retrouve ici dans un conflit bien connu en gouvernance d’entreprise entre les actionnaires minoritaires et les actionnaires majoritaires. En engageant un procès contre leur propre entreprise, les actionnaires minoritaires de Volkswagen font en fait un procès aux actionnaires majoritaires, dont le holding Porsche qui a de fait le contrôle de VW.

Traditionnellement, la gouvernance d’entreprise est considérée comme un des principaux moyens pour réduire les coûts d’agence nés de la relation potentiellement conflictuelle entre les actionnaires et les dirigeants. Dans les entreprises contrôlées, comme l’est Volkswagen, le conflit d’agence a tendance à se déplacer entre les actionnaires majoritaires et les actionnaires minoritaires. C’est ce que le cas Volkswagen illustre. En effet, les actionnaires majoritaires font la stratégie de l’entreprise, décident même comme dans le cas de VW d’opérations très techniques et ignorent parfois les intérêts des minoritaires. Parfois même ils n’hésitent pas à les léser en s’appropriant des bénéfices privés.

Il est piquant d’observer que le modèle de la cogestion à l’allemande n’échappe pas aux conflits d’agence étudiés dans la gouvernance des entreprises qui reposent sur le modèle actionnarial. Décidément, le « dieselgate » n’a pas fini de nous surprendre !

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Les femmes occupent 12 % des sièges des CA du TSX

Ivan Tchotourian 28 septembre 2016

Selon un article de Les affaires.com paru aujourd’hui (ici), la proportion de femmes qui occupent des sièges sur les conseils d’administration des sociétés inscrites à la Bourse de Toronto a légèrement augmenté pour atteindre 12 %, a révélé mercredi le rapport d’une coalition des autorités réglementaires provinciales en valeurs mobilières.

Il y a un an, elles occupaient 11 % de tous les sièges des conseils de 677 entreprises inscrites au parquet torontois, selon le rapport des Autorités canadiennes en valeurs mobilières (ACVM). Cette croissance d’un point de pourcentage représente 47 sièges.

Autres enseignements intéressants :

- Le rapport a observé que les entreprises qui ont mis en place des cibles formelles quant au nombre de femmes qu’elles aimeraient voir siéger à leur conseil d’administration avaient tendance à obtenir une meilleure représentation féminine.

- Les obligations se sont généralement traduites par une amélioration de l’information fournie par les émetteurs et ont une incidence positive sur la représentation féminine au conseil

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration

Sur l’importance de bien composer un CA

Ivan Tchotourian 27 septembre 2016

Valérie Landrieu de Les Échos propose une synthèse sur l’importance de bien évaluer les administrateurs. La composition d’un CA est un art difficile qu’Il faut savoir manier…

Les entreprises sont – ou devraient être – en pleine révolution copernicienne mais nombreux sont les conseils d’administration à ne pas se renouveler. Pis, à ne pas se poser la bonne question : « Les administrateurs que vous avez recrutés hier sont-ils ceux dont l’entreprise aura besoin demain ? » interroge Anne Navez, la présidente de Votre-administrateur. « Après avoir défini le bon profil, il sera temps de s’interroger sur le genre », argumente cette spécialiste de l’accompagnement et de la mise en relation des entreprises et des administrateurs indépendants.

À la prochaine…

Ivan Tchotourian