Gouvernance rémunération

Neither rigged nor fair

Ivan Tchotourian 29 juin 2016

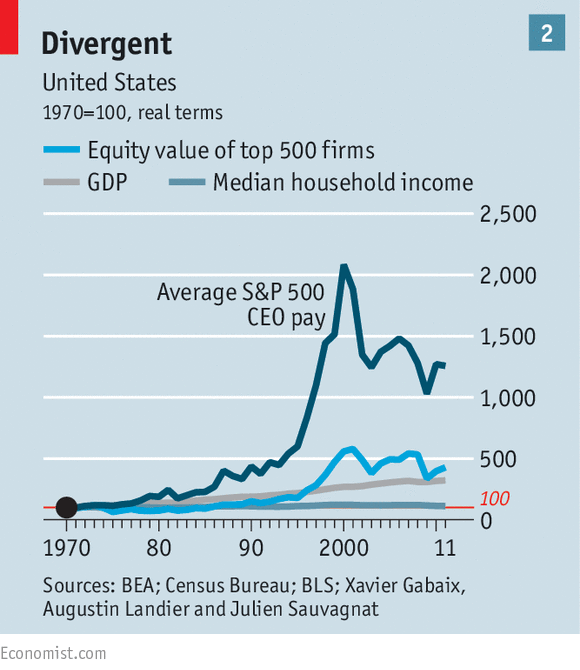

Le numéro du 25 juin 2016 de The Economist offre un bel article intitulé : « Neither rigged nor fair ». Cet article analyse la rémunération des dirigeants de manière critique.

Peter Drucker, the doyen of management theorists, reckoned that exceeding a 20-1 multiple of pay within a firm between executives and the average worker was bad for morale. Mr Drucker was worrying about the gap back in the 1980s, when the economy-wide difference between CEOs of big American firms and average workers was in the 40-1 range. How quaint that seems: depending on how you count things, the multiple now is somewhere between 140-1 and 335-1 (…)

Perhaps the biggest, ironically, is the shift to performance-related pay. However valid the arguments for this kind of compensation structure, it introduces more risk for the executive. Managers behave just like everyone else: when a payoff is uncertain and a long way into the future, it counts for less in their mind. As a result, they are incentivised to demand a higher absolute amount to compensate. Research by Sandy Pepper of the London School of Economics shows that the typical discount rate that managers apply to deferred bonuses is 30%, far in excess of the risk-free interest rate used in accounting valuations of LTIs. To get executives like Mr de Castro to move jobs, you have to pay them more.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Normes d'encadrement Nouvelles diverses rémunération

Rémunération des dirigeants : le CA doit prendre ses responsabilités

Ivan Tchotourian 17 avril 2016

Belle réflexion offerte par le Financial Times sur le rôle que le conseil d’administration devrait assumer en matière de rémunération des dirigeants : « Boards are responsible for limiting excess pay » (Financial Times, 17 avril 2016).

Boards of directors are not appointed to rubber-stamp formulas devised by consultants, no matter what the result. If there appears to be something awry, they should be able to exercise their judgment and not be limited by employment contracts that deny them authority. BP’s remuneration committee failed this simple test and so found itself exposed to scorn.

Nothing absolves a board of its responsibility to limit the quantum of pay. Chief executives perform tough, demanding, responsible jobs and their decisions heavily affect the value of companies. But it is not obvious why some need to be paid double-digit millions to do their best when single-digit millions or less were accepted as sufficient financial rewards not so long ago.

Boards sometimes need to compete for talent, signing contracts that raise expectations and constrain their freedom to cap pay. As the tenure of CEOs has reduced, bosses want to get rich faster. Some argue that they could earn more in private equity, away from the unforgiving public spotlight.

À la prochaine…

Ivan Tchotourian

Nouvelles diverses rémunération

Nos étudiants publient : Rémunération des dirigeants – un dérapage incontrôlé de Volkswagen

Ivan Tchotourian 11 avril 2016

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet expose un commentaire de MM. Louis-Philippe Pelchat et Samuel Tanguay. Ce travail traite de la pertinence et de la moralité entourant le montant de la rémunération versée à l’ex-patron de l’entreprise allemande Volkswagen. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

De nombreuses critiques en matière d’éthique et de bonne gouvernance ont été soulevées dans la foulée du scandale des moteurs truqués de Volkswagen. Beaucoup se sont indignés qu’une société listée en tête de l’indice du Dow Jones Sustainability World Index[1] pour ses « pratiques exemplaires » de développement durable puisse concevoir un mécanisme de tricherie d’une telle envergure. De surcroît, l’ex-président du groupe (Martin Winterkorn) se retrouve sous les projecteurs en raison d’une « (…) provision de retraite et d’un parachute doré »[2] pouvant s’élever à 60 millions d’euros[3]… alors que vraisemblablement il savait ![4] La situation nous semble familière et avec raison : les montants versés aux dirigeants des grandes banques lors de la déroute économique de 2008 ont entraîné leur lot de débats[5]. Pourtant, presqu’une décennie plus tard, nous remarquons que ces pratiques de rémunération demeurent inchangées. Pire encore, de par leur position médiatique, les dirigeants d’entreprise font office de célébrités et par conséquent, leur rémunération ne semble vouloir se résorber[6].

Le triple objectif d’une bonne rémunération

Cette augmentation se fonde sur le fait que les systèmes de rémunération des dirigeants revêtent une importance capitale pour assurer à la société une position avantageuse vis-à-vis ses concurrents. Trois objectifs principaux expliquent la mise en place de mécanismes lucratifs pour les dirigeants[7]. Tout d’abord, une forte rémunération permet de se distinguer de la compétition et d’attirer les meilleurs candidats. En effet, un haut dirigeant constitue un facteur clé de succès pour l’entreprise et sa rétribution doit être à la hauteur de la renommée de celui-ci : « [L]a firme cherche à recruter en son sein le dirigeant le plus adapté à sa structure et le plus compétent »[8]. Cette pratique est un des moyens choisis pour attirer et fidéliser des dirigeants de fort calibre dans un but de création de valeur. Ensuite, conséquemment aux efforts déployés pour embaucher un candidat de choix et à ses objectifs à moyen terme, l’entreprise a tout intérêt à « (…) le conserver jusqu’à ce que son action lui soit favorable »[9]. Enfin, l’objectif principal de la société est d’aligner les objectifs de la direction avec ceux de l’entreprise en instaurant des mécanismes d’intéressement efficaces qui permettront l’atteinte d’un rendement optimal[10].

Une réalité tout autre

Bien que ces objectifs soient louables et semblent justifier l’octroi d’une rémunération importante, la réalité est toute autre. En effet, il n’y a aucune corrélation entre la rémunération des dirigeants et la performance des sociétés : « Alors que les entreprises ont enregistré une stagnation ou une baisse de leurs performances depuis 2007, la plupart des dirigeants voient leur rémunération continuer de croître ou, à tout le moins, de ne pas diminuer »[11]. Au contraire, une telle pratique entraîne des risques économiques pour l’entreprise. En favorisant les intérêts des dirigeants, les sociétés en viennent à ignorer ceux des autres parties prenantes : « Or, [l’entreprise] est une réunion d’intérêts formant un intérêt commun. Lorsqu’un élément prend avantage sur les autres, il s’éloigne de l’intérêt social et peut léser les autres composantes de la compagnie [nos soulignés] »[12].

D’autres voies ?

Le marché s’est avéré – et s’avère encore – inefficace à lui seul pour faire évoluer les pratiques en matière de rémunération[13]. Par conséquent, une intervention du législateur pourrait être envisagée afin qu’il mette en place des mécanismes de contrôle de la rémunération des dirigeants. C’est notamment en impliquant les actionnaires (avec le say on pay) ou, en imposant des limites salariales aux dirigeants, que l’on donnera aux entreprises des outils leur permettant de mettre fin à de telles pratiques. Les États impliqués devraient intervenir puisqu’ils risquent de subir les répercussions de pratiques abusives eu égard au rôle prédominant des entreprises transnationales dans les économies[14]. Ainsi, un encadrement plus strict assurerait une meilleure survie des entreprises désormais encadrée par davantage de bornes éthiques[15].

Louis-Philippe Pelchat

Samuel Tanguay

Étudiants inscris à la maîtrise en droit des affaires

Étudiants du cours de Gouvernance de l’entreprise – DRT-7022

[1] Kalyeena Markortoff, « Volkswagen cut from top sustainability index », CNBC, 29 septembre 2015, en ligne: <http://www.cnbc.com/2015/09/29/volkswagen-cut-from-dow-jones-sustainability-ranking.html> (consulté le 15 novembre 2015).

[2] « Un beau parachute doré pour l’ex-patron de Volkswagen », Les affaires, 24 septembre 2015, en ligne: <https://www.lesaffaires.com/secteurs-d-activite/transport/un-beau-parachute-dore-pour-l-ex-patron-de-volkswagen/581912> (consulté le 15 novembre 2015).

[3] « L’ancien PDG continuera de toucher son salaire jusqu’à la fin de l’année 2016 (…). Son salaire de base est fixé à 1,62 million d’euros. Mais grâce aux primes en tout genre, il avait touché 15,9 millions d’euros en 2014, faisant de lui le patron le mieux payé d’Allemagne… « Il continue d’être payé selon les termes de son contrat », rapportent le quotidien Handelsblatt et la chaîne de télévision ZDF (…). Selon les sources citées par ces deux médias, Martin Winterkorn pourrait encore toucher des bonus au titre de 2015. (…) Le groupe aurait conclu cet accord avec son ancien patron pour s’épargner une bataille juridique. Martin Winterkorn a toujours démenti toute responsabilité dans le scandale qui touche le constructeur automobile » (Nicolas Barotte, « L’ancien patron de Volkswagen continuera de toucher son salaire en 2016 », 18 décembre 2015, Le figaro.fr, en ligne: <http://www.lefigaro.fr/societes/2015/12/18/20005-20151218ARTFIG00100-l-ancien-patron-de-volkswagen-continuera-de-toucher-son-salaire-en-2016.php> (consulté le 11 avril 2016).

[4] Mathilde Richter, « «Dieselgate»: l’ex-patron de Volkswagen savait », canoe.ca, 3 mars 2016, en ligne: <http://fr.canoe.ca/argent/actualites/archives/2016/03/20160303-091249.html> (consulté le 11 avril 2016).

[5] « Un salaire de 7,3 millions pour les 100 plus grands dirigeants », La Presse, 3 janvier 2010, en ligne: <http://affaires.lapresse.ca/economie/canada/201001/03/01-935815-un-salaire-de-73-millions-pour-les-100-plus-grands-dirigeants.php> (consulté le 18 novembre 2015).

[6] Centre européen du civisme, L’entreprise surveillée : l’éthique, la responsabilité sociale, le marché, la concurrence, les nouveaux acteurs, Bruxelles, Bruylant, 2003, p. 102.

[7] Matthieu Zolomian, La rémunération excessive des dirigeants de sociétés : Identification des difficultés et voies de solution, mémoire de maîtrise, Québec, Faculté de droit, Université Laval, 2008, p. 27.

[8] Id., p. 28.

[9] Id., p. 29.

[10] Id., p. 31.

[11] Ivan Tchotourian, Une décennie d’excès des dirigeants en matière de rémunération Repenser la répartition des pouvoirs dans l’entreprise : une solution per se porteuse de risques, Montréal, Papyrus, 2011, en ligne: <https://papyrus.bib.umontreal.ca/xmlui/bitstream/handle/1866/5208/ChapitreRemunerationetPouvoirs2011_IT.pdf>, p. 33.

[12] M. Zolomian, préc., note 7, p. 102.

[13] En l’absence de contrainte, le marché peut se montrer insuffisant à lui seul comme le démontre cet article : « Peu avant la décision du conseil de surveillance sur la rémunération de la direction, les dirigeants veulent bien une réduction de leurs bonis, mais pas y renoncer complètement » (« Les dirigeants de Volkswagen refusent de renoncer à leur bonus », La presse.ca, 7 avril 2016, en ligne: <http://affaires.lapresse.ca/economie/automobile/201604/07/01-4968613-les-dirigeants-de-volkswagen-refusent-de-renoncer-a-leur-bonus.php> (consulté le 11 avril 2016)).

[14] En termes statistiques, 29 multinationales figuraient en 2002 parmi les premières puissances financières mondiales (Christine Brüls, « Introduction », dans Christine Brüls, (dir.), Les multinationales : statuts et réglementations, Bruxelles, Larcier, 2012, p. 7, à la p 7). De plus, faisaient partie en 2001 des 100 plus grandes puissances économiques 51 entreprises privées et seulement 49 États (Jagdish N. Bhagwati, In Defense of Globalization, New York, Oxford University Press, 2004, p. 166).

[15] Frédéric Peltier, La Corporate Gouvernance au secours des conseils d’administration, Paris, Dunod, 2004, p. 159.

autres publications rémunération

7 mythes sur la rémunération : lesquels ?

Ivan Tchotourian 29 mars 2016

La rémunération des dirigeants d’entreprise sont un sujet de grande polémique. Qu’est-ce qui pousse les entreprises à offrir ce niveau de salaire à leur dirigeant ? Cet article de Sylvie St-Onge et Michel Magnan, publié à l’automne 2008 dans Gestion (ici), passe en revue sept mythes concernant la rétribution des dirigeants d’entreprises afin de démontrer l’irrationalité sur laquelle ils reposent.

Au cours des dernières années, force est de constater que la rémunération totale des dirigeants d’entreprise s’est accrue d’une manière à la fois inégalée, radicale et sournoise. Toutefois, il est même devenu difficile d’apprécier la rémunération totale des dirigeants compte tenu de la multiplicité et de la complexité de ses composantes. Depuis le début des années 1970, l’importance relative du salaire dans la rémunération totale des dirigeants a diminué considérablement, passant de près de 60 % à moins de 30 %. Alors que dans les années 1970, la rémunération totale médiane des dirigeants américains représentait un multiple équivalant à 40 fois le salaire moyen des travailleurs, ce multiple est aujourd’hui supérieur à 400 fois, ce qui en fait le multiple le plus élevé du monde occidental. En sus de leur salaire, tous les dirigeants sont admissibles à des programmes de rémunération variable tant à court terme (par exemple, des primes, la participation aux bénéfices) qu’à long terme (par exemple, l’achat et l’octroi d’actions, les options, les actions simulées et restreintes, les unités et les primes de rendement, la plus-value des actions). Entre 1992 et 2005, alors que l’indice des prix à la consommation s’est accru de 39 %, la rémunération moyenne et médiane des dirigeants américains augmentait de 139 % et de 93 % respectivement, et ce, en raison de l’augmentation de leur rémunération variable : leurs primes se sont accrues de 144 % (passant de 492 553 $à 1 200 417 $), leurs octrois d’actions de 390 % (passant de 215 168 $ à 1 054 171 $) et leurs octrois d’options de 166 % (passant de 703 729 $ à 1 870 255 $).

À la prochaine…

Ivan Tchotourian