rémunération

Québec : qui sont les 10 P.-D.G. les mieux payés ?

Ivan Tchotourian 22 août 2017

Bonjour à toutes et à tous, la rémunération des hauts-dirigeants fait toujours la manchette. Qui sont les 10 P.-D.G. les mieux payés au Québec ?

Chaque année, Les Affaires réalise une analyse exhaustive de la rémunération des dirigeants québécois afin de déterminer ceux qui en donnent le plus pour leur argent aux actionnaires. Voici un top 10 des PDG du Québec inc. qui ont été les mieux payés cette année.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Rémunération des patrons : loin d’une fronde actionnariale !

Ivan Tchotourian 22 mai 2017

En ce printemps 2017, y a-t-il vraiment une fronde actionnariale contre la rémunération des « patrons » ? Mme Bénédicte Hautefort (éditrice de l’Hebdo des AG) apporte un éclairage intéressant dans le cadre de cet article de L’Hebdo des AG : « Enquête : Les actionnaires contestent-ils la rémunération des dirigeants en 2017 ? »

Les chiffres démontrent, à l’inverse, un soutien fidèle venant d’actionnaires souhaitant plutôt que rien en change ; il y a bien un mouvement de fond vers une baisse des rémunérations (en 2018), mais à l’initiative des entreprises, prenant en compte l’équité sociale, pas sous la pression de leurs actionnaires.

Voici un résumé de cette étude sur LinkedIn (ici) :

Trois faits. D’abord, les scores de vote démontent toute « fake news » de fronde actionnariale. Les scores d’approbation des rémunérations (« Say-on-Pay ») sont exactement les mêmes que les années précédentes, à 87% en moyenne. En d’autres termes, les actionnaires approuvent, très largement, les rémunérations proposées par les entreprises.

Ensuite, les chiffres démontrent un raisonnement mécanique des investisseurs dès qu’il s’agit de rémunération : il n’y a pas, aujourd’hui, de réflexion de fond de leur part. Ils sont très influencés par les proxy, même s’ils s’en défendent. Les chiffres le démontrent : les scores les plus bas sont ceux des sociétés qui n’ont pas « coché les cases » demandée par les proxy. Ceux-ci ont chaque fois sanctionné, par exemple, les rémunérations dont les variables leurs semblaient subjectifs, quelles que soient leur valeur absolue et même si la société (et le dividende) surperforme largement le secteur. Ils ont largement approuvé, à l’inverse, des rémunérations variables dont le schéma octroi 100% du bonus au dirigeant qui fait seulement la moyenne de la performance de son peer-group – est-ce vraiment un variable? Il semble que les proxy, au nom de la transparence, aient sacrifié l’émulation, et que les investisseurs approuvent.

Enfin, les votes sur le principe des rémunérations à venir montrent que les investisseurs ne veulent rien changer à ce fonctionnement, pourtant qualifié par beaucoup d’entre eux de superficiel. Cette année, première du vote dit « ex ante », était l’occasion pour les investisseurs d’initier un dialogue de fond sur les principes. Les investisseurs se disaient demandeurs, critiquant souvent publiquement les entreprises pour leur manque de débat sur le fond. Mais pour cette première application de la loi Sapin II, les entreprises, en fait de principes de rémunération, exposent pour la plupart la même mécanique de critères de variables que les années précédentes, sans prise de position sur le lien avec la stratégie, et les investisseurs approuvent très largement. Tout se passe comme s’ils voulaient, au fond, que rien ne change

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

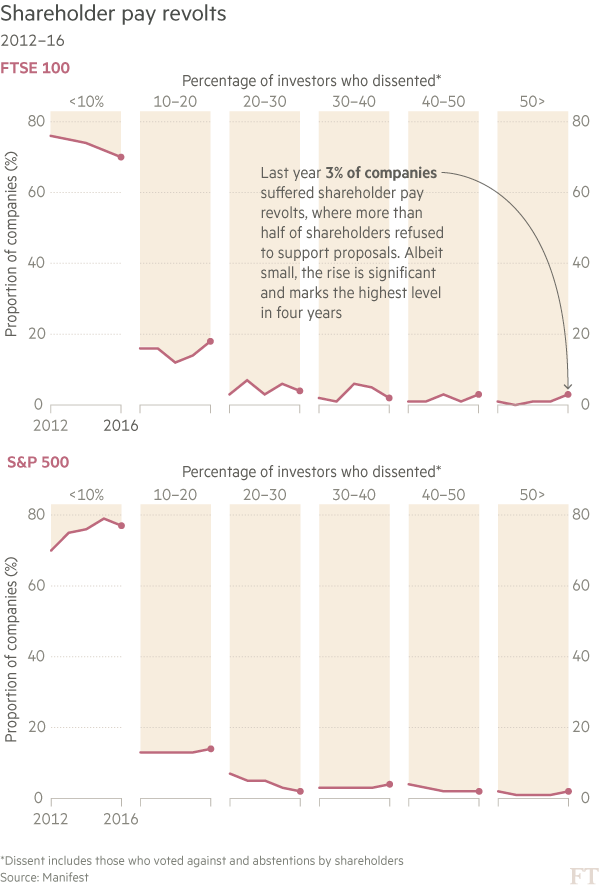

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian

Gouvernance rémunération

Intéressante entrevue sur RDI- Canada : la rémunération chez Bombardier

Ivan Tchotourian 30 mars 2017

Bombardier : comment en sommes-nous arrivés à de telles rémunérations ? Je salue l’entrevue de mon collègue Jean Bédard, titulaire de la Chaire de recherche en gouvernance de sociétés à l’Université Laval, avec qui je travaille régulièrement.

https://www.facebook.com/rdieconomie/videos/618005781718297/

rémunération

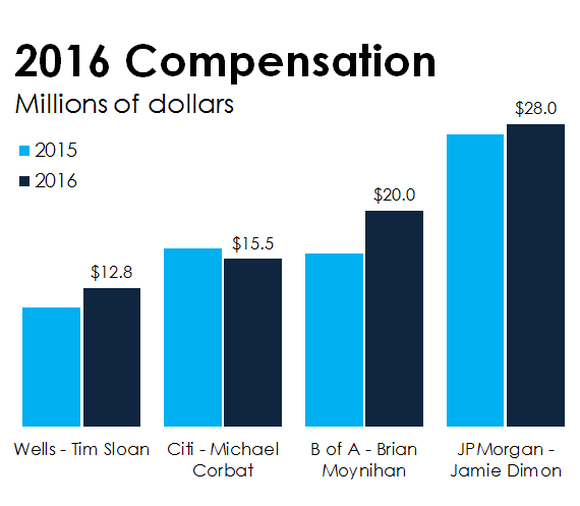

4 Big Bank CEOs Ranked by 2016 Compensation

Ivan Tchotourian 28 mars 2017

Voilà quelques statistiques complémentaires sur la rémunération des hauts-dirigeants de banques… « 4 Big Bank CEOs Ranked by 2016 Compensation ».

It’s that time of year when publicly traded companies file their proxy reports, which disclose how much they paid their top executives the previous year. Now that all four of the nation’s megabanks have done so, we can compare the compensation of the heads of JPMorgan Chase(NYSE:JPM), Bank of America(NYSE:BAC), Wells Fargo(NYSE:WFC), and Citigroup(NYSE:C).

Three out of these four CEOs got raises last year. Bank of America’s Brian Moynihan got the biggest raise, at 25%. All told, the 57-year-old executive earned $20 million last year. That ranks the Bank of America CEO second when it comes to total 2016 compensation.

À la prochaine…

Ivan Tchotourian

Gouvernance rémunération

The 100 Most Overpaid CEOs: Are Fund Managers Asleep at the Wheel?

Ivan Tchotourian 15 mars 2017

Bonjour à toutes et à tous, un article intitulé « The 100 Most Overpaid CEOs: Are Fund Managers Asleep at the Wheel? » expose la synthèse du 3e rapport de l’agence As You Know. Quel bilan dresse-t-elle ? Rien de surprenant si j’osais le dire !

According to the Economic Policy Institute, “CEO pay grew an astounding 943% over the past 37 years, greatly outpacing the

growth in the cost of living, the productivity of the economy, and the stock market, disproving the claim that the growth in CEO pay reflects the ‘performance’ of the company, the value of its stock, or the ability of the CEO to do anything but disproportionately raise the amount of his pay.”

For the past two years we have highlighted the 100 most overpaid CEOs of S&P 500 companies, and the votes of large shareholders, including mutual funds and pension funds on their pay packages.

What has changed since the first report? Not much. Executive pay has continued to increase. Although mutual funds and pension funds are doing better at exercising their fiduciary responsibility by more frequently voting their proxies against some of the most outrageous CEO pay packages. Of the mutual funds with the largest changes in voting habits from last year, all of them opposed more of the pay packages than they had the prior year.

As we noted in our prior reports, the system in place to govern corporations has failed in the area of executive compensation. Like all the best governance systems, corporate governance relies on a balance of power. That system envisions directors representing shareholders and guarding the company’s assets from waste. It also envisions shareholders holding companies and executives accountable.

Point essentiel à souligner :

KEY FINDINGS

Of the top 25 most overpaid CEOs, 15 made the list for the second year in a row, and 10 have been on the list for the third time. These rankings are based on a statistical analysis of company financial performance with a regression to identify predicted pay, as well as an innovative index developed by As You Sow that considers more than 30 additional factors.

The companies we listed in first report on overpaid CEOs has markedly underperformed the S&P 500 since that time. The 10 companies we identified as the most overpaid firms as a group underperformed the S&P 500 index by a gaping 10.5% and actually demolished shareholder value as a group with –5.7% financial returns. In summary, the most overpaid CEO firms destroyed shareholder value since our first report.

Many of the overpaid CEOs are insulated from shareholder votes, suggesting that shareholder scrutiny can be an important deterrent to outrageous pay packages. A number of the most overpaid CEOs are at companies with unequal voting structures and/or triennial votes, so shareholders did not have the opportunity to vote this year on the extraordinary packages. While the Say-on-Pay law allows less frequent votes, and shareholders can decide if they prefer to vote every one, two, or three years, the vast majority of companies hold annual votes on pay. We believe that the fact that our list of the top 25 overpaid CEOs includes several companies that do not hold annual votes on pay implies that such insulated companies are more willing to flaunt best practices on pay and performance.

The most overpaid CEOs represent an extraordinary misallocation of assets. Regression analysis showed 14 companies whose CEOs received compensation at least $20 million more 2015 than they would have garnered if their pay had been aligned with performance.

Shareholder votes on pay are wide-ranging and inconsistent, with pension funds engaging in more quantitative analysis. This report, representing the broadest survey of institutional voting ever done on the topic, shows that pension funds are more likely to vote against overpaid packages than mutual funds. Using various state disclosure laws, we were able to collect data from over 30 pension funds. The data shows some pension funds approving just 18% of these overpaid CEO pay packages, to others approving as many as 93% of them.

Mutual funds, on the other hand, are far more likely approve of these overpaid CEO pay packages even though among mutual funds there is wide variation. Of the mutual funds with the largest changes in voting habits from last year, all of them opposed more of the pay packages than they had the prior year. In addition to the trending votes, several funds have indicated that, at a minimum, they will be reviewing pay more closely. Of the largest mutual funds, Dimensional Fund Advisors opposed 53% of these packages, while Blackrock opposed only 7% of them. Some funds seem to routinely rubber stamp management pay practices, enabling the worst offenders and failing in their fiduciary duty. TIAA-CREF, the leading retirement provider for teachers and college professors, is more likely to approve high-pay packages than almost any other institution of its size with support level of 90%.

Directors, who should be acting as stewards of shareholder interests, should be held individually accountable for overseeing egregious pay practices. A number of directors serve on two or more overpaid S&P 500 compensation committees. We list the companies that over-paying directors serve on, and identify individuals who serve on two or more ‘overpaid’ S&P 500 compensation committees.

A primary goal of the report is to focus on mutual fund voting data. This data is disclosed on an annual basis according to a proxy season that covers shareholder meetings held from July 1 of the previous year to June 30 of the present year.

Pour accéder au rapport complet : cliquez ici.

À la prochaine…

Ivan Tchotourian

Gouvernance Nouvelles diverses rémunération

Trop payés les P-DG ? Quelle place pour la chance ?

Ivan Tchotourian 8 mars 2017

Olivier Schmouker propose un billet qui risque d’en faire réagir plus d’un autour d’une question simple : « Les PDG sont-ils vraiment trop payés? » (Les affaires.com, 8 mars 2017). Je partage pleinement les mots de l’auteur (et notamment la place centrale de la chance dans la problématique de la rémunération) et ne peux m’empêcher de partager avec vous plusieurs extraits…

Morceaux choisis :

Les PDG sont-ils trop payés?» La question est récurrente, et soulève à chaque fois les passions. C’est que le travail effectué par un PDG est difficilement palpable – il ne fabrique rien, par exemple –, et donc, difficilement estimable. D’où le débat sans fin entre ceux qui sont convaincus que leurs rémunérations sont «pharaoniques» et ceux qui sont persuadés qu’elles sont «légitimes».

En conséquence, les PDG ne sont pas rémunérés à la performance, comme ils prétendent pourtant l’être. Leur rémunération apparaît même irrationnelle, et donc, inappropriée si l’on considère qu’il s’agit là d’un transfert de richesse des investisseurs – rappelons que le conseil d’administration a notamment pour fonction de représenter les investisseurs – vers la haute-direction de l’entreprise

Qu’est-ce à dire, au juste? Eh bien, que les PDG sont de plus en plus payés en fonction de critères ne figurant pas parmi les principes comptables généralement admis. Oui, vous avez bien lu : on trouve différents biais pour « justifier » d’un point de vue comptable une rémunération qui ne colle plus à la performance réelle de l’entreprise qu’ils pilotent.

C’est que – tenez-vous bien! – le succès d’un PDG ne résulte pas de l’exercice de ses talents, mais de… la chance! Je me permets de le souligner: de la chance.

À la prochaine…

Ivan Tchotourian