M. Bruno Alomar revient sur 25 ans de réforme en Europe en matière de gouvernance dans un article de Le Figaro : « Europe et entreprise : 25 ans de réforme de la gouvernance, pour quel bilan ? » (20 décembre 2017). Cet article est intéressant en jetant un éclairage critique sur les grandes orientations qui ont caractérisé la gouvernance d’entreprise…

Extrait :

Au niveau de l’entreprise, le mouvement continuel de réformes a vu fleurir comités d’études, administrateurs indépendants, codes éthiques, médiateurs internes etc. Surtout, la réforme de la corporate governancea conduit à repenser le fonctionnement des organes de décision, en imposant un modèle de dissociation du pouvoir, soit par la distinction directoire/ conseil de surveillance, soit par la dissociation des fonctions président et de directeur général.

Comme en matière européenne, malgré des progrès (transparence), la gouvernance n’a pas été significativement améliorée. La dissociation du pouvoir, cœur de la réforme, d’inspiration anglo-saxonne et germanique, a en réalité largement abouti à une dilution des responsabilités. Qu’il soit permis de rappeler ici que le droit français, au travers de la fonction de Président-Directeur-Général (PDG), présente lui des atouts que l’on a trop souvent ignorés. La concentration lisible des pouvoirs entre ses mains en est un, qui garantit que son titulaire n’agit pas seulement dans l’intérêt des actionnaires, mais bien dans celui de l’entreprise, qui est plus vaste. La claire reddition des comptes en est un autre, puisque le PDG voit son action encadrée par un large principe de responsabilité, et qu’il est, de surcroît révocable selon un régime strict (sans motif ni dommages-intérêts). Enfin, l’entreprise, ses salariés, comme les citoyens, doivent sans ambiguïtés, savoir qui prend les décisions, qui incarne la société, particulièrement quand l’entreprise concernée connaît une phase de mutation profonde: le PDG.

Bonjour à toutes et à tous, je viens de publier mon dernier billet de blogue sur Contact : « Ces agences qui aident les actionnaires à voter » (22 décembre 2017). Ce billet a pour but d’expliquer ce que sont les agences en conseil de vote, de présenter les controverses dont elles sont l’objet et de décrire quelques démarches qui visent leur réglementation.

Quelle est ma conclusion ?

Au final, que penser de la position canadienne en termes d’encadrement des agences de conseil en vote? Le choix canadien de joindre les élans des États-Unis et de l’Europe en ce sens est d’abord à saluer. Le Canada ne pouvait faire cavalier seul et ne pas se pencher sur la réglementation des agences de conseil en vote, ce sujet ayant déjà fait réagir les régulateurs des plus grandes économies de la planète. En outre, cette industrie comporte d’autres enjeux. Notamment du fait que, par leurs interventions, les agences ont des effets bénéfiques7. Elles apportent un service aux investisseurs institutionnels, notamment en éclairant l’exercice de leur droit de vote, ce qui les incite à faire entendre leur voix lors des assemblées. Également, elles facilitent l’exercice du droit de vote des investisseurs, notamment par procuration, lorsque ceux-ci manquent de connaissances sur les méthodes de création de plateformes de votes ou sur la langue dans laquelle sont rédigées les résolutions de sociétés.

Bref, les agences de conseil en vote revivifient la démocratie actionnariale. Leur portée ne devait donc pas être contrecarrée à tout prix, mais bien encadrée. C’est ce qu’a fait le Canada et c’est une bonne chose. Toutefois, la position canadienne connaît de faiblesses qui mériteraient de rouvrir la discussion:

1. Le rôle restreint des acteurs des agences de conseil en vote au sein de leur industrie: En Europe, par exemple, il existe un code de bonnes pratiques qui a le mérite de conduire les agences de conseil en vote à réfléchir sur leurs modèles d’affaires pour revoir leurs pratiques.

2. L’absence d’intensité du message réglementaire s’adressant à tous les intervenants de la chaîne de détention de titres: À s’en tenir à la seule notion d’engagement, le régulateur canadien évoque peu celle des devoirs fiduciaires comparativement à la France.

3. L’absence de référence au principe «se conformer ou s’expliquer» applicable à la gouvernance d’entreprise: Cette exigence offre de la souplesse, tout en permettant aux acteurs du marché de conserver un droit de regard sur l’activité des agences de conseil en vote et de pouvoir les sanctionner.

En conclusion, en matière d’encadrement des agences de conseil en vote, le Canada a clairement avancé dans la bonne direction, mais il n’est sans doute pas arrivé au bout du chemin.

Je signale à mes lectrices et à mes lecteurs que ce billet est une synthèse d’un article à paraître à la Revue générale de droit d’Ottawa (volume 48 numéro 1, juin 2018) écrit avec Mme Anne Shirley LeBel et M. Francis Paradis.

La Division of Corporation Finance de la Securities and Exchange Commission (SEC) a publié le 1er novembre 2017 un Staff Legal Bulletin No. 14 intitulé « Shareholder proposals ».

Extrait :

This staff legal bulletin provides information for companies and shareholders regarding Rule 14a-8 under the Securities Exchange Act of 1934.

This bulletin is part of a continuing effort by the Division to provide guidance on important issues arising under Exchange Act Rule 14a-8. Specifically, this bulletin contains information about the Division’s views on:

the scope and application of Rule 14a-8(i)(7);

the scope and application of Rule 14a-8(i)(5);

proposals submitted on behalf of shareholders; and

the use of graphs and images consistent with Rule 14a-8(d).

MSCI Inc., whose indexes guide the investment of about $11 trillion in assets, delayed a decision on whether companies that deprive public shareholders of voting rights should be barred from its benchmarks.

The company also broadened its investigation to consider “a discussion on the treatment of all types of unequal voting structures,” according to a statement Thursday.

(…) In its statement Thursday, MSCI noted such concerns. MSCI has been reviewing what to do since June. During that process, a minority of firms that voiced opinions “were strongly against the exclusion of non-voting shares from equity benchmarks and expressed concerns that this would result in equity benchmarks that less clearly represent the overall opportunity set,” the New York-based company said.

(…) MSCI temporarily banned companies with “unequal voting structures” from being added to two broad benchmarks: the MSCI ACWI Investable Market Index and MSCI US Investable Market 2500 Index. Current members won’t be bumped from the indexes, however.

Les Autorités canadiennes en valeurs mobilières (ACVM) ont publié le 25 octobre pour commentaires le Document de consultation 52‑404 des ACVM, Approche en matière d’indépendance des administrateurs et membres du comité d’audit, qui vise à lancer un large débat sur la pertinence de l’approche des ACVM en matière d’indépendance des administrateurs et membres du comité d’audit.

Le document de consultation présente l’historique des principaux jalons du régime de gouvernance institué par les ACVM, expose leur approche en matière d’indépendance des administrateurs et membres du comité d’audit, décrit les approches en matière d’indépendance d’autres pays, et examine les avantages et limites de l’approche des ACVM.

« L’indépendance de jugement des conseils d’administration et de leurs comités constitue un élément fondamental de la gouvernance », a déclaré Louis Morisset, président des ACVM et président-directeur général de l’Autorité des marchés financiers. « Cette consultation a pour but de recueillir des avis sur la pertinence de notre approche en matière d’indépendance pour tous les émetteurs du marché canadien ».

Cliquez ici pour accéder au Document de consultation 52-404 des ACVM : Approche en matière d’indépendance des administrateurs et membres du comité d’audit

Attention, vous avez jusqu’au 25 janvier 2018 pour répondre !

Japanese corporate culture is being blamed for the mistakes. Economists Naoshi Ikeda, Kotaro Inoue and Sho Watanabe of the Tokyo Institute of Technology recently set out to test the « quiet-life hypothesis, » which is, as Bloomberg describes, « the idea that without shareholder pressure, managers will tend to avoid big decisions and content themselves with managing stable corporate empires, letting their companies stagnate. »

The researchers found that there’s a lot of this « quiet-life » business activity going on in Japan. Cross-shareholding (Keiretsu), where corporations own each other’s stock is rife, and this means companies are reluctant to challenge each other. The researchers found that at companies with a considerable level of cross-ownership, R&D spending and growth CapEx is relatively low compared to the rest of the market.

But progress is being made. Three and a half years after the government introduced a stewardship code for local institutional investors and more than two years since the launch of a governance code for listed Japanese companies, listed companies are moving in the right direction. Dividend payouts have reached a record, and there has been a quadrupling of firms with two or more independent directors on their boards over the past four years. There has also been an increase in of “constructive,” or friendly, activists (referred to as engagement funds rather than activist funds), which aim to tackle corporate governance issues, but with an explicitly low-key, humble approach.

Corporate France is bucking the global trend of splitting the roles of chairman and CEO, with Thomson Reuters data showing a steady growth in the number of French companies that have merged the posts in the past 15 years.

Almost three quarters of listed French companies tracked by Thomson Reuters now have or have had one person holding both positions, compared to 60 percent in the United States and fewer than 20 percent in Britain, Germany and Japan, according to an analysis of more than 6,500 companies.

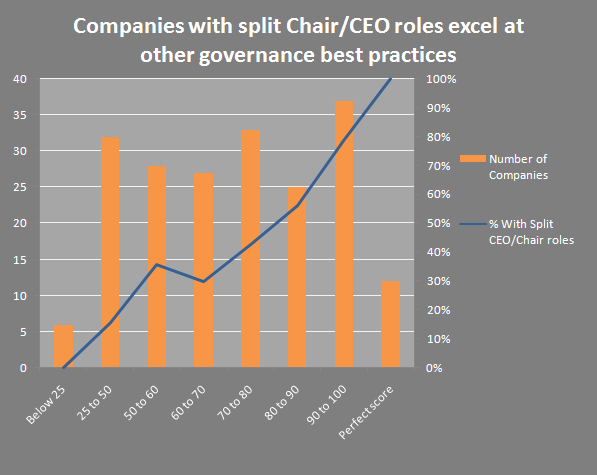

Surprenant quand on sait que le Clarkson Centre research canadian (pays dans lequel plus de 80 % des entreprises de l’indice TSX adopte le non-cumul) a établit que :

As indicated by recent Clarkson Centre research, there is considerable reason for highlighting the split Chair/CEO model in particular as a governance initiative. While it makes sense that companies with sound governance structures would demonstrate good governance overall, as shown by scoring mechanisms such as the Clarkson Centre’s “Board Shareholder Confidence Index”, the correlation between high scores and CEO/Chair splits in CCBE’s latest study is remarkably high.