La question est posée dans un dernier billet du Harvard Law School Forum on Corporate Governance and Financial Regulation et la réponse est… non ! Je vous invite à lire cet intéressant papier ici.

None of this is to say that we should not be extremely concerned about such issues as global climate change, human trafficking, cybersecurity, and the like. Effectively dealing with such problems, however, will require that wise public policy measures be taken across a wide swath of the world’s nations. While frustration with slow progress on this front is understandably accompanied by the desire to “do something”, doing something effective in such arenas is the task of our political institutions. Shareholder resolutions targeted at prominent corporations is an ineffectual substitute for sound policy making via the political institutions of democracy.

Les changements climatiques et leurs impacts potentiels sont de plus en plus pertinents aux quatre coins du globe. En effet, le rapport sur les risques mondiaux de 2016 du Forum économique mondial hisse l’« échec de l’atténuation des changements climatiques et de l’adaptation » au rang du risque le plus important auquel le monde devra faire face au cours des dix prochaines années.

Les membres des conseils d’administration des entreprises canadiennes doivent être conscients de cette réalité exigeante et doivent prendre en considération les conséquences, les risques et les occasions éventuels à long terme que présentent les changements climatiques pour les organisations qu’ils administrent.

Nous soulignons ci-dessous quelques-unes des raisons pour lesquelles les changements climatiques doivent figurer à l’ordre du jour des conseils d’administration de façon récurrente.

Bonjour à toutes et à tous, mon dernier billet du blogue Contact vient de paraître : « Quand les impôts volent la vedette – 1re partie » (31 mai 2018). J’y aborde la délicate question de : comment faire de la RSE en matière de fiscalité ?

Petit extrait :

Réduction maximale de la charge fiscale: légitimité et illégitimité Cela dit, jusqu’à quel point la loi permet-elle d’user de la fiscalité à son propre avantage? Par le passé, les tribunaux canadiens ont reconnu le droit pour tout contribuable d’organiser ses affaires de façon à réduire au maximum ses impôts payables. La Cour suprême du Canada a précisé ce principe dans l’arrêt Stubart Investments Ltd. c. La Reine.

Ainsi, les contribuables peuvent recourir à des stratégies complexes leur permettant de diminuer l’impôt payable à la condition qu’ils respectent les dispositions de la loi. Les tribunaux ne peuvent les en empêcher pour le seul motif d’une iniquité vis-à-vis de ceux qui n’auraient pas opté pour cette solution.

Quand ces préceptes sont utilisés dans les règles, on parle de planification fiscale. La planification fiscale est une pratique a priori légitime et admise en droit fiscal canadien. Ses mesures et ses arrangements, qui permettent de réduire les impôts, sont fondés sur le libellé précis de la réglementation fiscale.

La situation devient plus inconfortable en cas d’évitement fiscal. L’évitement fiscal est un moyen de bénéficier de services publics sans en payer le prix sous forme d’impôt. Tout comme la planification, l’évitement fiscal est issu de pratiques qui ont un objectif simple (réduire les impôts) à partir d’une même base (le libellé précis d’une réglementation fiscale).Mais, bien que conformes au libellé des lois fiscales (légales), ces pratiques peuvent aller à l’encontre de l’objectif et de l’esprit de ces lois, ce qui les rend immorales. Poussé à l’extrême, l’exercice d’évitement devient de l’évitement fiscal abusif. Enfin, en dépit d’une certaine similitude des termes, l’évitement fiscal doit être distingué de l’évasion fiscale,une fraude qui fait référence à l’acte illégal d’omettre de déclarer des revenus tirés d’activités ou de placements secrets à l’étranger.

Considérant tout cela, repenser les fondements de la fiscalité pour l’amener vers des bases plus responsables paraît inévitable.

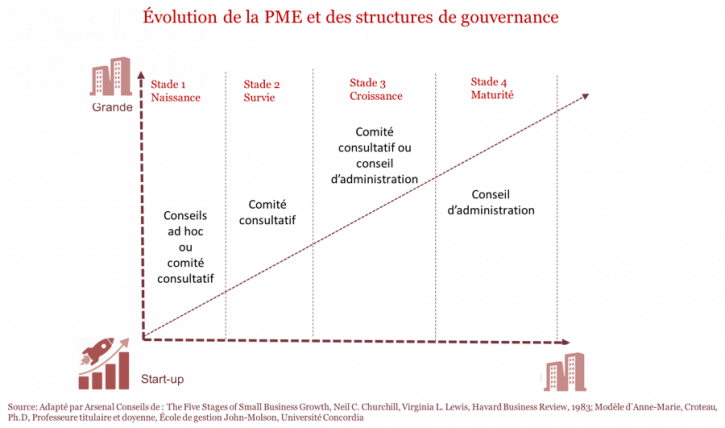

Conseil d’administration traditionnel ou comité consultatif ? La question revient souvent de la part des entrepreneurs. En fait, les deux formules présentent des avantages. Il faut choisir celle qui convient le mieux à la réalité de sa PME. Malgré cela, les PME québécoises continuent de les bouder. Seulement 6 % des PME canadiennes se sont dotées d’un comité consultatif, selon une étude de la BDC menée en 2014[i].

Une chose est certaine, peu importe la structure retenue, la gouvernance d’une PME ne devrait jamais représenter une lourdeur administrative pour l’entreprise.

D’ailleurs, la pratique démontre que les entreprises ont tendance à se doter de structures de gouvernance de façon graduelle, selon la maturité de leur organisation. D’abord, entourées de leur comptable, de leur conseiller juridique ou d’un mentor, elles évoluent peu à peu vers un comité consultatif ou un conseil d’administration traditionnel, selon celui qui répond le plus adéquatement à leurs besoins.

Regard sur deux structures que les entreprises gagneraient à adopter.

Ce dispositif, qui figure à l’article 161 de la loi du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de l’économie (Sapin II), institue dans les sociétés dont les titres sont cotés sur un marché réglementé un say on pay contraignant : un premier vote des actionnaires sur la politique de rémunération des dirigeants mandataires sociaux (vote ex ante) et un second sur les éléments fixes, variables et exceptionnels de rémunération au titre de l’exercice précédent (vote ex post).

(…)

Incertitudes. Cette mesure phare de la loi Sapin II soulève de nombreuses difficultés d’interprétation auxquelles le décret d’application et le temps apporteront des réponses. Plus grave peut-être est son incidence sur le moral des dirigeants. En marquant les limites de la soft law et de l’autorégulation, et en se dotant d’un régime juridique d’une extrême sévérité, éloigné d’une certaine idée de la sécurité juridique et de la parole donnée, on prend le risque de décourager les intéressés, qui pourraient alors succomber à la tentation de Venise.

Intéressant billet par Kai Haakon Liekefett en ce début de juin 2018 : « The Hypocrisy of Hedge Fund Activists »(Harvard Law School Forum on Corporate Governance and Financial Regulation). Cet article offre une vision critique de l’activisme de ces fonds spéculatifs.

Extrait :

In virtually every activism campaign, hedge fund activists don the mantle of the shareholders’ champion and accuse the target company’s board and management of subpar corporate governance.

This claim to having “best practices of corporate governance” at heart is hollow—even hypocritical—as evidenced by at least three examples: hedge fund activists actually undermine the shareholder franchise, they weaken the independence and diversity of the board, and they waffle on their anti-takeover protection stance.

(…)

The true reason why activists love corporate governance

These examples make clear that most activists really do not care about corporate governance all that much. So why are activists so focused on corporate governance in their campaigns? For the same reason why politicians kiss babies during political campaigns: it plays well with the voters. Most institutional investors and the proxy advisory firms ISS and Glass Lewis care deeply about governance issues. That is because they believe, with some justification, that good corporate governance will create shareholder value in the long-term. The long term, of course, is rarely the game of activist hedge funds. Most of these funds have capital with relatively short lock-ups, which means that their own investors will be breathing down their neck if they do not deliver outsize returns within a year or two. Many activists will admit after a few drinks that their professed passion for governance is only a means to an end. Activists preach so-called “best practices of corporate governance’ in every proxy fight because it is an effective way to smear an incumbent board and rile up the voters who do care about governance issues.

Conclusion

Hedge fund activists have been able to cloak themselves in the mantle of a shareholder champion while privately pushing to increase their own influence. Institutional investors and proxy advisory firms should not look to activist hedge funds as promoters of good corporate practices. Activists are no Robin Hoods.

They care about good corporate governance just as much as they care about taking from the rich and giving to the poor.

Bel article du journal Le Monde qui revient sur le fameux partage des profits qui démontre que les profits des entreprises du CAC40 sont prioritairement versés aux actionnaires : « CAC 40 : un partage déséquilibré des bénéfices » (Le Monde, 14 mai 2018).

Mieux vaut être actionnaire que salarié, si l’on en croit les conclusions du rapport publié, lundi 14 mai, par l’organisation non gouvernementale Oxfam et le Bureau d’analyse sociétale pour une information citoyenne (Basic). Cette étude montre que, depuis 2009, les actionnaires des groupes du CAC 40 ont été généreusement servis en accaparant plus des deux tiers des bénéfices de ces entreprises. Vient ensuite la part consacrée aux investissements, qui n’a été en moyenne que de 27,5 %. Les salariés, eux, se sont vu attribuer seulement 5 % du total sous la forme d’intéressement et de participation