engagement et activisme actionnarial Gouvernance normes de droit

Directive sur les droits des actionnaires : cela avance

Ivan Tchotourian 22 mai 2017

La directive du Parlement européen et du Conseil modifiant la directive 2007/36/CE en vue de promouvoir l’engagement à long terme des actionnaires fait son chemin. Vous trouverez une synthèse ici écrite par Ed Winter :

On 3rd April 2017, the European Council adopted a revision to the Shareholders’ Right Directive (2007/36/EC) intended to encourage: « transparent and active engagement by shareholders of listed companies ». It affects the more than 8000 listed companies on EU regulated markets, their shareholders and advisers.

The revision reflects the Council’s concern that: (i) shortcomings in corporate governance arrangements for listed companies contributed to the financial crisis and (ii) the pursuit of short-term strategies by investment managers hampers effective shareholder engagement. To address these concerns, the Directives seeks to improve long-termism by shareholders (and their investment advisers), the exercise of shareholders’ rights and the flow of information relating to shareholdings. The Directive, therefore, touches on:

- oversight of directors’ remuneration;

- identification of shareholders;

- easier exercise of shareholders’ rights;

- greater transparency by institutional investors, asset managers and proxy advisors; and

- related party transactions.

Un dossier à suivre…

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance normes de droit rémunération

Rémunération des patrons : loin d’une fronde actionnariale !

Ivan Tchotourian 22 mai 2017

En ce printemps 2017, y a-t-il vraiment une fronde actionnariale contre la rémunération des « patrons » ? Mme Bénédicte Hautefort (éditrice de l’Hebdo des AG) apporte un éclairage intéressant dans le cadre de cet article de L’Hebdo des AG : « Enquête : Les actionnaires contestent-ils la rémunération des dirigeants en 2017 ? »

Les chiffres démontrent, à l’inverse, un soutien fidèle venant d’actionnaires souhaitant plutôt que rien en change ; il y a bien un mouvement de fond vers une baisse des rémunérations (en 2018), mais à l’initiative des entreprises, prenant en compte l’équité sociale, pas sous la pression de leurs actionnaires.

Voici un résumé de cette étude sur LinkedIn (ici) :

Trois faits. D’abord, les scores de vote démontent toute « fake news » de fronde actionnariale. Les scores d’approbation des rémunérations (« Say-on-Pay ») sont exactement les mêmes que les années précédentes, à 87% en moyenne. En d’autres termes, les actionnaires approuvent, très largement, les rémunérations proposées par les entreprises.

Ensuite, les chiffres démontrent un raisonnement mécanique des investisseurs dès qu’il s’agit de rémunération : il n’y a pas, aujourd’hui, de réflexion de fond de leur part. Ils sont très influencés par les proxy, même s’ils s’en défendent. Les chiffres le démontrent : les scores les plus bas sont ceux des sociétés qui n’ont pas « coché les cases » demandée par les proxy. Ceux-ci ont chaque fois sanctionné, par exemple, les rémunérations dont les variables leurs semblaient subjectifs, quelles que soient leur valeur absolue et même si la société (et le dividende) surperforme largement le secteur. Ils ont largement approuvé, à l’inverse, des rémunérations variables dont le schéma octroi 100% du bonus au dirigeant qui fait seulement la moyenne de la performance de son peer-group – est-ce vraiment un variable? Il semble que les proxy, au nom de la transparence, aient sacrifié l’émulation, et que les investisseurs approuvent.

Enfin, les votes sur le principe des rémunérations à venir montrent que les investisseurs ne veulent rien changer à ce fonctionnement, pourtant qualifié par beaucoup d’entre eux de superficiel. Cette année, première du vote dit « ex ante », était l’occasion pour les investisseurs d’initier un dialogue de fond sur les principes. Les investisseurs se disaient demandeurs, critiquant souvent publiquement les entreprises pour leur manque de débat sur le fond. Mais pour cette première application de la loi Sapin II, les entreprises, en fait de principes de rémunération, exposent pour la plupart la même mécanique de critères de variables que les années précédentes, sans prise de position sur le lien avec la stratégie, et les investisseurs approuvent très largement. Tout se passe comme s’ils voulaient, au fond, que rien ne change

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance

Shareholder Engagement: An Evolving Landscape

Ivan Tchotourian 22 mai 2017

Les actionnaires sont de plus en plus activistes. Résultats ? Les entreprises doivent se préparer à être réceptives à l’engagement dont il va falloir faire preuve. Ce billet de Tom Johnson et Abernathy MacGregor « Shareholder Engagement: An Evolving Landscape » détaille les bonnes pratiques à développer.

When active shareholder engagement works, it leads to a productive dialogue with the voters—the governance departments established by the big institutional firms, which typically oversee proxy voting. It is important to remember the reality of public company ownership. The vast majority of public companies have shareholder bases dominated by a diverse set of large, institutional funds. Engagement with these voters not only helps head off potential problems and activists down the road, but it also gives management valuable insight into how patient and supportive their shareholder base is willing to be as they implement strategies designed to generate long-term growth. Indeed, the rising level of engagement is a positive trend that could, over time, help mitigate the threat of activism if properly managed.

This all sounds encouraging in theory and, in some cases, it works in practice as well. But the simple fact remains that this kind of dialogue is unobtainable for the vast majority of public companies, despite the best of intentions on both sides.

Dans ce qui ne va pas, notons :

1. If a meeting is unlikely, make your case in other ways

2. Know when to make contact

3. Know who to talk to

4. Don’t assume passive investors are passive

5. Choose the best messenger

6. Be prepared and walk in with a clear set of goals

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Gouvernance normes de droit

Billet d’humeur sur Contact : les actionnaires sont-ils à blâmer ?

Ivan Tchotourian 16 mai 2017

Bonjour à toutes et à tous, je viens de publier sur un de mes derniers billets publiés sur le blogue Contact de l’Université Laval : « Les actionnaires sont-ils diaboliques ». La saga de Bombardier venant de se terminer, une lecture de ce billet vous démontrera toute sa pertinence…

Si cette question peut surprendre et heurter, elle n’en demeure pas moins très actuelle. Beaucoup d’experts en gouvernance d’entreprise se déchirent en cherchant à confirmer ou à infirmer la thèse voulant que le court-termisme – que les entreprises sont accusées de propager – trouve sa source dans le comportement des actionnaires et la trop grande concentration des juristes sur leur situation. Vrai ou faux, le raccourci est souvent fait de considérer les actionnaires comme animés par un seul et unique objectif : s’assurer que l’entreprise dans laquelle ils ont investi génère toujours plus de bénéfices ! Le professeur de droit américain Stephen M. Bainbridge écrit dans un ouvrage consacré à la gouvernance d’entreprise que : « […] to the extent corporate governance contributed to the financial crisis, it did so because shareholders are already too strong, not because they were too weak » (S. M. Bainbridge, Corporate Governance after the Financial Crisis, New York, Oxford University Press, 2012, à la p. 253)

Alors, les actionnaires sont-ils si diaboliques ? Méritent-ils l’opprobre ? C’est sur interrogation que le présent billet se penche à travers 3 constatations :

- Les actionnaires sont (en réalité) multiples.

- Les actionnaires sont (qu’on le veuille ou non) indispensables.

- Les actionnaires sont (parfois) court-termistes.

Petit extrait pour les juristes :

Les juristes reconnaissent l’importance des actionnaires en sécurisant leur position et leur investissement. Les multiples scandales corporatifs survenus depuis le début des années 2000 ont rappelé la nécessité d’assurer une protection adéquate des actionnaires. Au bout du compte, c’est la confiance des investisseurs et des marchés qui est en jeu. À ce titre:

- Le droit limite la responsabilité des actionnaires à ce qu’ils ont investi dans l’entreprise, et il importe de garder en mémoire que cette responsabilité ne joue que dans le cas où une entreprise serait dissoute et liquidée. Attention toutefois, ce n’est pas pour autant que les actionnaires sont irresponsables dès lors qu’ils commettent une fraude ou qu’ils se montrent négligents.

- Le droit reconnaît aux actionnaires divers droits, tantôt fondamentaux (droit de voter, droit de participer au partage des dividendes et du reliquat de l’actif), tantôt moins fondamentaux mais non négligeables (droit à l’information, droit de participer à l’administration, droit dans des changements importants…). Même si le droit fixe des balises, ces droits peuvent être aménagés au gré de la volonté des fondateurs.

- Le droit permet aux actionnaires de se comporter de manière égoïste. Dans la décision North-West Transportation Beatty, il a été reconnu que les devoirs d’une personne diffèrent selon qu’elle agit comme administrateur (elle doit alors agir de bonne foi et dans l’intérêt de la société) ou comme actionnaire (elle peut voter selon ses propres intérêts).

- Le droit permet aux actionnaires de prendre le pouvoir dans l’entreprise. Ils s’attribuent alors le pouvoir de prendre certaines (ou toutes) décisions d’affaires. Les juristes reconnaîtront ici la convention unanime d’actionnaires que l’article 213 de la Loi sur les sociétés par actions (LSAQ) consacre et encadre.

- Le droit octroie aux actionnaires des recours judiciaires (recours en oppression, recours en redressement en cas d’abus de pouvoir ou d’iniquité) les protégeant contre les comportements opportunistes des dirigeants, des administrateurs, voire des autres actionnaires (abus, détournement, fraude…) ou les autorisant à représenter une entreprise pour obtenir la réparation d’un préjudice subi par cette dernière. Ils assurent donc un contrôle de la gestion de l’entreprise et de ses fonds.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses

Can Staggered Boards Improve Value? Evidence from the Massachusetts Natural Experiment

Ivan Tchotourian 5 avril 2017

We study the effect of staggered boards on long-run firm value, using a natural experiment: a 1990 law that imposed a staggered board on all firms incorporated in Massachusetts.

We find a significant and positive average increase in Tobin’s Q among the Massachusetts treated firms, suggesting that staggered boards can be beneficial for early-life-cycle firms, which exhibit greater information asymmetries between insiders and investors. These results are validated using a larger sample of firms from the Investor Responsibility Research Center.

In exploring possible channels for these effects, we find that the effects are stronger among innovating Massachusetts firms, particularly those facing greater Wall Street scrutiny. The evidence is consistent with staggered boards improving managers’ incentives to make long-term investments.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration

Retour sur « le » cas canadien d’activisme : CP Rail

Ivan Tchotourian 31 mars 2017

Yvan Allaire et François Dauphin reviennent sur l’intervention agressive d’activistes chez CP Rail dans un papier publié par l’IGOPP : « Pershing Square, Ackman and CP Rail: A Case of Successful ‘Activism’? » (28 novembre 2016). Si terribles ces activistes ?

Pershing Square Capital Management, an activist hedge fund owned and managed by William Ackman, began hostile maneuvers against the board of CP Rail in September 2011 and ended its association with CP in August 2016, having netted a profit of $2.6 billion for his fund. This Canadian saga, in many ways, an archetype of what hedge fund activism is all about, illustrates the dynamics of these campaigns and the reasons why this particular intervention turned out to be a spectacular success… thus far.

(…) In this day and age, the CP case teaches us that no matter its size or the nature of its business, a company is always at risk of being challenged by dissident shareholders, and most particularly by those funds which make a business of these sorts of operations, the activist hedge funds. Of course, a number of critical features of this saga can be singled out to explain the particular success of this intervention, but this is not the focal point of this post. After all, a widely held company with weak financial results and a stagnating stock price will inevitably attract the attention of these funds

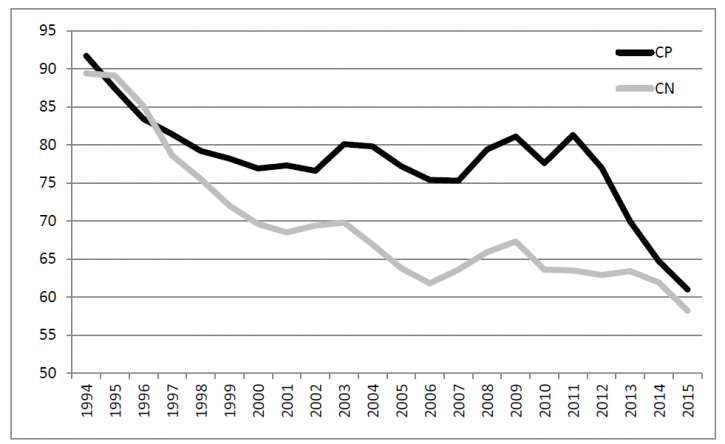

But the puzzling question and it is an unresolved dilemma of corporate governance remains: how come the board did not know earlier what became apparent very quickly after the Ackman/Harrison takeover? Why would the board not call on independent experts to assess management’s claim that structural differences made it impossible for CP to achieve a performance similar to that of other railroads? The gap in operating ratio between CP and CN had not always been as wide. In fact, as shown in Figure 1, CP had a lower operating ratio than CN during a period of time in the 1990s (Of course, CN was a Crown corporation at that time). The gap eventually widened, reaching unprecedented levels during Fred Green’s tenure (…)

How could the board have known that performances far superior to those targeted by the CEO could be swiftly achieved?

Lurking behind these questions is the fundamental flaw of corporate governance: the asymmetry of information, of knowledge and time invested between the governors and the governed, between the board of directors and management. In CP’s case, the directors, as per the norms of “good” fiduciary governance, relied on the information provided by management, believed the plans submitted by management to be adequate and challenging, and based the executives’ lavish compensation on the achievement of these plans. The Chairman, on behalf of the Board, did “extend our appreciation to Fred Green and his management team for aggressively and successfully implementing our Multi-Year plan and creating superior value for our shareholders and customers.” That form of governance is being challenged by activist investors of all stripes.

Their claim, a demonstrable one in the case of CP, is that with the massive amount of information now accessible about a publicly listed company and its competitors, it is possible for dedicated shareholders to spot poor strategies and call for drastic changes. If push comes to shove, these funds will make their case directly to other shareholders via a proxy contest for board membership.

Corporate boards of the future will have to act as “activists” in their quest for information and their ability to question strategies and performances.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance mission et composition du conseil d'administration Nouvelles diverses rémunération

Shareholders ready to show their hand over executive pay

Ivan Tchotourian 31 mars 2017

Alors rébellion ou pas des actionnaires ? Alors que les documents des entreprises commencent à être rendus publics (pour des raisons de sollicitation de procuration), les chiffres de la rémunération des hauts-dirigeants le sont tout autant ! Faut-il croire aux propos optimistes des journalistes du Financial Times (« Shareholders ready to show their hand over executive pay« ) ?

It will not be a quiet season. Investors have already won several small victories, forcing some UK companies to backtrack on pay decisions. Now they have the scent of blood.

This month global companies including BP and some of the biggest UK banks will divulge how much they awarded top executives last year, setting the scene for potentially fractious showdowns with investors.

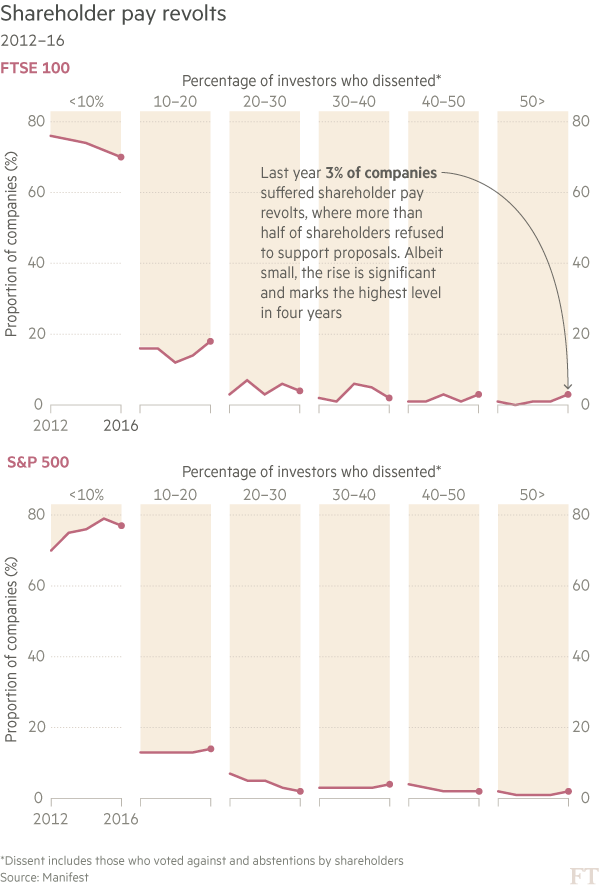

Last year, a majority of investors rejected plans at seven of the biggest US companies and three of the UK’s largest groups. This year is expected to be an even bigger rebellion.

(…) A new mood on executive awards has already swept through Europe. Last year investor support for pay proposed by German companies dropped from 90 per cent to 76 per cent for large companies.

Opposition has also increased in the Netherlands, Switzerland and France “because executive pay is seen to have become excessive,” says Georgina Marshall, head of research at voting adviser, ISS. The outlier is the US where more than three-quarters of proposals won 90-plus per cent support last year. However, even there criticism of excessive rewards is mounting.The mood in the UK has become particularly tense, however. There were as many shareholder revolts against UK pay plans last year as there were during 2012’s so-called “shareholder spring”, according to Manifest data.

À la prochaine…

Ivan Tchotourian