normes de droit | Page 8

normes de droit Nouvelles diverses responsabilisation à l'échelle internationale Structures juridiques

Devoir de vigilance : adoption en 2e lecture

Ivan Tchotourian 28 avril 2016

La proposition de loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre vient d’être adoptée en seconde lecture à l’Assemblée nationale : les grandes entreprises (5000 salariés en France ou 10 000 en France et à l’International) auront bientôt l’obligation d’établir un plan de vigilance pour prévenir les atteintes aux droits de l’Homme et à l’environnement ainsi que la corruption chez leur sous-traitants ou fournisseurs avec qui elles ont une relation commerciale durable.

Intéressante critique offerte par le Club des juristes (Mme Anne Outin-Adam et M. Didier Kling) sous le titre « Alerte sur la vigilance » (25 avril 2016).

Morceaux choisis :

Sa complexité tout d’abord, en constatant l’immense champ des chefs de responsabilité retenus et une énumération peu éclairante sur l’identification des normes de référence. (…)

Son inadaptation au terrain ensuite. (…)

Au-delà, il n’est guère besoin d’une analyse approfondie pour prendre conscience que les seuils de déclenchement élevés sont un leurre. (…)

Si réglementation il devait y avoir, il conviendrait plutôt de privilégier un texte international à partir des initiatives des Nations-Unies et de l’OCDE ou, à défaut, un texte européen, mais en aucun cas une loi française isolée. Dans un souci de cohérence des initiatives politiques, il est donc urgent de s’atteler à la transposition de la directive sur les obligations non financières, seule voie raisonnable.

J’avais envisagé dans cet article du blogue Contact ce projet : « Devoir de vigilance: faut-il emboîter le pas? » (31 mars 2016).

À la prochaine…

Ivan Tchotourian

normes de droit responsabilisation à l'échelle internationale Structures juridiques

Panama Papers : comment l’éviter !

Ivan Tchotourian 4 avril 2016

Comment échapper au Panama Papers depuis ce matin ? Le journaliste Jérôme Fenoglio propose un bel éditorial à ce propos dans le quotidien Le Monde intitulé « « Panama papers » : le tournis, le vertige et la nausée ».

Face à la multitude des papiers consacrés aux informations obtenus par les journalistes d’investigation membres du consortium international, je vous renvoie à cet article de Le Devoir qui revient sur les outils (notamment juridique) utilisés : « Les outils pour passer entre les mailles du filet » (d’Eléonore Dermy et de Valentin Bontemps)… très instructif !

Montages offshore, sociétés écran, actions au porteur… Le scandale du « Panama papers » met en lumière la sophistication des stratégies d’évasion fiscales utilisées par les fraudeurs. Comment fonctionnent ces instruments ? Sont-ils illégaux ? Sont-ils suffisamment combattus ? Au coeur des stratégies pour dissimuler des avoirs figurent les sociétés écrans, utilisées pour cacher l’identité du propriétaire réel d’un compte ou d’une société. Parmi elles, on trouve les « trusts », des structures juridiques « offshore » — autrement dit basées à l’étranger et bien souvent dans des paradis fiscaux — administrées par des personnes qui apparaissent comme les responsables de ces structures. Ce qui permet de passer sous silence l’identité des véritables bénéficiaires, qui échappent à l’impôt de leur pays d’origine.

Pour les sociétés off-shore pour les nuls (ou 101), je vous renvoie à cet article : ici.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de droit responsabilisation à l'échelle internationale Structures juridiques

Droits de l’homme : nouvelle contrainte pour les enrteprises ?

Ivan Tchotourian 21 mars 2016

Bonjour à toutes et à tous, je vous relaie sur le blogue le dernier billet publié sur le blogue Contact de l’Université Laval (ici) que j’anime (ici).

Sour le titre « Les droits de l’homme et les entreprises », j’aborde la thématique des droits de l’homme et deux décisions judiciaires canadiennes récentes qui viennent renforcer la responsabilité des grandes entreprises (notamment les minières) et remettre en cause leur impunité.

Les décisions rendues dans les causes Choc c. Hudbay Minerals Inc. et Chevron Corp. c. Yaiguaje s’inscrivent dans un mouvement inéluctable de responsabilisation sociétale et éthique de l’activité minière. Même si le recours judiciaire peut être un outil de mise en œuvre inadéquat des droits de l’homme, l’existence d’une menace de décision judiciaire est susceptible d’inciter les entreprises à être prudentes relativement aux droits de l’homme par peur du poids de la responsabilité juridique.

(…) Comme le démontrent ces décisions, les droits de l’homme, la responsabilité sociale des entreprises (RSE) et le droit (processuel et substantiel; hard et soft) se rencontrent pour le meilleur. Confirmant ce que j’avais écrit il y a peu, les choses bougent. La RSE permet de répondre aux difficultés d’effectivité du droit relativement aux situations de violations des droits de l’homme commises par des multinationales. De son côté, le droit rééquilibre le rapport normatif entre, d’une part, la protection des droits dont jouissent les entreprises multinationales en matière d’investissement et d’arbitrage et, d’autre part, le système peu contraignant auquel elles sont tenues vis-à-vis des droits de l’homme.

Bonne lecture à toutes et à tous…

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses Structures juridiques

Réduction du taux d’imposition au Royaume-Uni

Ivan Tchotourian 16 mars 2016

Bonjour à toutes et à tous, Le Monde nous en annonce une bonne : « Le Royaume-Uni abaisse son impôt sur les sociétés à 17 % ».

Derrière ce budget essentiellement fiscalement neutre, d’importants changements sont cependant annoncés. Le plus spectaculaire est la baisse de l’impôt sur les sociétés (IS) : son taux qui était de 28 % lors de la nomination de M. Osborne, a été ramené à 20 %. Il doit passer à 17 % d’ici 2020. Le Royaume-Uni va ainsi se rapprocher du taux irlandais qui est de 12 %.

À la prochaine…

Ivan Tchotourian

conférences normes de droit Structures juridiques

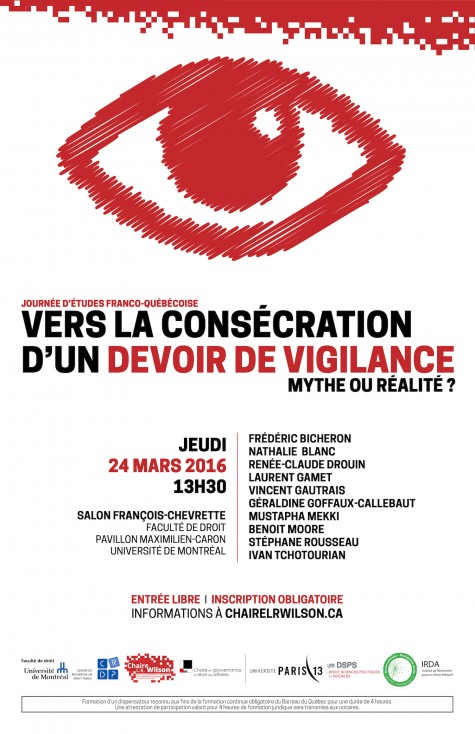

Vers la consécration d’un devoir de vigilance : mythe ou réalité ?

Ivan Tchotourian 14 mars 2016

Bonjour à toutes et à tous, l’Université de Montréal sera l’hôte d’un colloque international sur le devoir de vigilance qui aura lieu le 24 mars 2016 en après-midi au Salon François-Chevrette, Faculté de droit, Université de Montréal.

La Chaire L.R. Wilson, le Centre de recherche en droit public de l’Université de Montréal et l’Institut de recherche en droit attractif de l’Université Paris-13 organisent le 24 mars 2016 une journée d’étude franco-québécoise sur le thème du devoir de vigilance.

Pour ma part, j’aborderai le devoir de vigilance des banques : Existe-il un devoir de vigilance des institutions financières ? Quelle forme ce devoir de vigilance prend-t-il aujourd’hui ? Alors que le devoir de vigilance est devenu un incontournable du monde juridique, apporter une réponse à cette double question est plus complexe qu’il n’y paraît de prime abord. D’une part, les banques ont une responsabilité qui s’est intensifiée depuis quelques années vis-à-vis de leurs clients et de certaines opérations. Les tribunaux se montrent parfois sévères en imposant aux banques un devoir accru de vigilance. D’autre part, les banques doivent également gérer de nouveaux risques, leur imposant de ce fait une vigilance particulière. Il en va ainsi des risques associés à leur saine gouvernance ou encore, ceux liés à la criminalité financière.

Pour accéder au programme, cliquez ici.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses Structures juridiques

Inversion fiscale : lumière sur un phénomène grandissant

Ivan Tchotourian 2 mars 2016

Lexpert a publié un article qui en intéressera plus d’un début février : « Tax inversions feed Canadian law firms » (par Sandra Rubin).

For corporate law firms struggling with a shrinking client pool there is work to be mined – not just in structuring the transaction but also in doing the ongoing legal work for the former US head office. “When foreign companies make Canada their domicile that definitely creates opportunities for developing new client relationships – and that’s good for business here,” says Emmanuel Pressman, co-chair of the corporate department at Osler, Hoskin & Harcourt LLP.

Mais cette tendance pourrait être de courte durée si les Démocrates remportent les prochaines élections présidentielles américaines. L’administration Obama a déjà tenté de décourager cette pratique en instaurant, en 2014, des règles fiscales anti-inversion qui interdisent le recours à des sociétés mères établies dans des pays tiers. Et même si cette pratique semble n’avoir fait qu’augmenter le nombre de sociétés mères américaines qui ont migré au nord de la frontière, les deux candidats démocrates qui sont en tête ont critiqué vertement l’inversion fiscale et ont promis de tout mettre en œuvre pour y faire obstacle. L’ex-secrétaire d’État Hillary Clinton a déclaré qu’elle s’opposerait à ce genre d’opérations et qu’elle imposerait une taxe d’expatriation aux sociétés américaines qui quittent les États-Unis pour des raisons fiscales. Le sénateur Bernie Sanders a abondé en ce sens en qualifiant ces sociétés de « déserteurs ».

Pour en savoir plus, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications normes de droit Nouvelles diverses responsabilisation à l'échelle internationale Structures juridiques

Évitement fiscal : réformes en vue !

Ivan Tchotourian 17 février 2016

Pierre Moscovici, le commissaire européen chargé des Affaires économiques et de la Fiscalité a présenté ce jeudi 28 janvier son paquet de mesures contre l’évasion fiscale des entreprises.

Celui-ci comprend 2 directives, une recommandation, une communication et une étude qui passe en revue les principaux instruments utilisés par les entreprises pour échapper à l’impôt.

Vous pourrez prendre des informations supplémentaires sur le site de Novethic : ici.

À la prochaine…

Ivan Tchotourian