Gouvernance Nouvelles diverses

Des dirigeants canadiens plus éthiques que les autres ?

Ivan Tchotourian 26 avril 2016

Selon une étude d’Ernst & Young, les dirigeants canadiens se distinguent largement des autres dirigeants du monde par leur comportement éthique (« Canadian executives more ethical than rest of the world », WP, 20 avril 2016).

According to the survey, just four per cent of Canadian executives would justify unethical behaviour during a global downturn – placing them well below the global average of 36 per cent. Indeed Canadians are also less willing to act unethically in an effort to meet financial targets

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Gouvernance objectifs de l'entreprise

Les investisseurs institutionnels, acteurs du long terme ?

Ivan Tchotourian 2 avril 2016

Dans une très récente tribune parue dans The Globe and Mail, la professeure Janis Sarra affirme que : « Institutional investors must lead our transition to long-term sustainability ». Dans le cadre de cet article, elle réagit à l’annonce par le président de l’Université de Toronto (Meric Gertler) de l’orientation des 6.5 milliards de dollars gérés par son institution au profit de la lutte contre le réchauffement climatique.

Institutional investors have an important role to play in charting a new course in corporate approaches to climate change, aimed at long-term sustainability. Institutional investors, such as pension funds, are by their nature “patient capital” because of their size in the market and illiquidity of their shares. Collectively, they can have a significant influence on corporate decision makers in tackling climate change.

Aside from our collective public interest in a sustainable world, there is a business case to be made. At risk is a significant portion of the value of diversified investment portfolios. Howard Covington of Cambridge and Raj Thamotheram of Oxford have suggested that value at risk due to climate change in just 15 years could result in a permanent reduction of up to 20 per cent in portfolio value. Hence, there are compelling reasons for capital-markets participants to aggressively press for immediate and comprehensive action. Indeed, it can be argued that institutional investors have a fiduciary duty to act to prevent risk to their portfolios from anthropogenic climate change. The strategies need to be multifold: decarbonization of electricity, a massive move to clean energy or lower carbon fuels, less waste in all sectors, improvement of forests and other natural carbon sinks.

There is a nascent but growing type of institutional shareholder activism called “forceful stewardship,” in which investors are demanding a recasting of fiduciary obligation away from short-term shareholder returns toward ethical obligations and reduction of long-term environmental risks. Forceful stewardship involves helping directors and officers of all types of businesses understand that it is a breach of their fiduciary duties to ignore long-term environmental risks such as climate change. This activism by our most powerful advocates in the market is an important development in the potential to change the current course of climate change.

À la prochaine…

Ivan Tchotourian

autres publications Normes d'encadrement normes de droit normes de marché parties prenantes responsabilisation à l'échelle internationale

L’irresponsabilité coûte cher pour les entreprises

Ivan Tchotourian 5 janvier 2016

En 2012 et 2013, une entreprise sur cinq a fait l’objet d’une sanction en rapport avec au moins un facteur de responsabilité sociale. Ces poursuites ont représenté quelques 95,5 milliards d’euros. C’est une étude de Vigeo publiée le 25 juin 2015 qui nous l’apprend ! Qui a dit que la RSE était dépourvue de sanction ?

Cette nouvelle étude de Vigeo, tirée de l’observation de plus de 2500 entreprises cotées dans le monde, fournit des constats très significatifs sur l’existence d’un lien fort entre les principes, les objectifs, la gestion des facteurs de responsabilité sociale et les risques légaux pour les entreprises.

Si 19,2% de l’échantillon a fait l’objet d’une sanction, il n’est pas rare qu’une même entreprise fasse l’objet de plusieurs procédures sur différents thèmes mettant directement en cause leur responsabilité sociale.

Qu’elles interviennent sous forme de condamnations judiciaires, de sanctions administratives ou qu’elles se résolvent de façon transactionnelle avec les autorités de régulation, ces poursuites ont représenté quelque 95,5 milliards d’euros pour l’univers et durant la période sous revue.

L’étude identifie les secteurs et les régions particulièrement exposés aux poursuites légales ainsi que les enjeux RSE dont la violation a généré les coûts les plus élevés.

Pour accéder à l’étude de Vigeo : cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications engagement et activisme actionnarial Normes d'encadrement normes de droit normes de marché parties prenantes Valeur actionnariale vs. sociétale

Voulez-vous en savoir plus sur l’investissement éthique ?

Ivan Tchotourian 1 janvier 2016

Bonjour à toutes et à tous, Mme Élisabeth Forget nous offre un article intéressant à la Revue des sociétés : « L’investissement éthique : Implications en droit des sociétés » (2015 p. 559).

Forme d’investissement de plus en plus pratiquée par les investisseurs particuliers aussi bien qu’institutionnels, l’investissement éthique offre d’infinies possibilités. Confessionnel, environnemental, ou encore humaniste, l’investissement éthique se veut le plus souvent durable et responsable. En cela, il épouse les objectifs de la RSE. Porteurs de ces valeurs, les investisseurs éthiques participent activement à la vie des sociétés dont ils détiennent des titres. Leur engagement se fait au service de l’intérêt de toutes les parties prenantes à la vie des sociétés. En cela, l’investissement éthique rebat les cartes des théories juridiques relatives à l’intérêt social et contribue à faire pénétrer en droit français la Stakeholder Theory

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement Nouvelles diverses

Le marché comme acteur du changement

Ivan Tchotourian 16 novembre 2015

Le quotidien Le Devoir relaie cet article « Désinvestir, pour lutter contre le réchauffement » de Pascaline Minet paru dans le journal suisse Le Temps.

Pour enrayer le réchauffement, il faut réduire nos émissions de gaz à effet de serre. Ce qui implique d’utiliser moins d’énergies fossiles telles que le charbon, le gaz et le pétrole, principaux émetteurs de CO2. Cessons donc d’investir dans ces énergies ! Voilà la logique défendue par les partisans du désinvestissement, qui entendent convaincre fonds de pension, compagnies d’assurances et oeuvres philanthropiques de ne plus placer leurs actifs dans les combustibles fossiles.

Ce mouvement international prend de l’ampleur à l’approche de la conférence de Paris sur le climat. « La campagne de désinvestissement a l’avantage de s’attaquer directement à la source du problème, à savoir l’extraction des combustibles fossiles, alors que les négociations politiques sur le climat tentent d’y répondre de manière indirecte en limitant les émissions de gaz à effet de serre », explique Jacques Mirenowicz, rédacteur en chef de La Revue durable, qui relaie la campagne en Suisse.

Sur ce sujet, je vous rappelle que j’ai publié il y a peu de temps un billet sur le Blogue Contact de l’Université Laval intitulé : « Entreprises et défi climatique: la fin d’une ère? ». Dans ce billet, j’ai conclu de la manière suivante :

Dans ce contexte, dialogue et intensification d’une stratégie pour réagir au mieux au mouvement de désinvestissement sont les maîtres mots d’une bonne gouvernance. Que les entreprises n’oublient pas que les investissements dans la filière fossile font désormais partie de la catégorie «Risque, avec potentialité de devenir un «actif échoué»». Les enjeux sont maintenant tout autant financiers que sociétaux et environnementaux, le marché de l’ISR ne représentant qu’un des moyens d’envisager le rapprochement de ces logiques financières et non financières.

Aujourd’hui, les tenants du désinvestissement dans les entreprises polluantes et de la décarbonisation de l’économie se multiplient. Les entreprises ne peuvent plus échapper à cette vague: les dés sont jetés. Reste à espérer que ces dés ne seront pas pipés quand viendra le temps de mesurer les effets de cette vague sur leur gestion et leurs finances.

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration

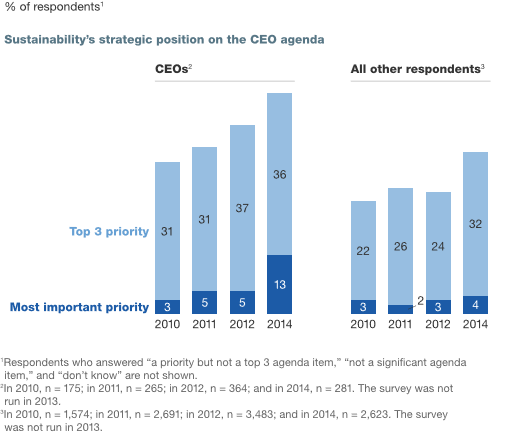

Étude McKinsey : une démarche « RSE » qui va de l’avant

Ivan Tchotourian 15 novembre 2015

Intéressante étude du cabinet McKinsey : « Sustainability’s strategic worth: McKinsey Global Survey results ».

Quelques extraits :

- Executives at all levels see an important business role for sustainability. But when it comes to mastering the reputation, execution, and accountability of their sustainability programs, many companies have far to go.

- Company leaders are rallying behind sustainability, and executives overall believe the issue is increasingly important to their companies’ strategy.

- According to executives, sustainability is becoming a more strategic and integral part of their businesses.

À la prochaine…

Ivan Tchotourian

divulgation financière engagement et activisme actionnarial normes de droit

Les investisseurs institutionnels toujours plus sociétalement responsabilisés

Ivan Tchotourian 24 septembre 2015

Les investisseurs institutionnels se trouvent de plus en plus responsabiliser sociétalement. La France vient d’en donner un exemple récent avec sa Loi de programmation pour la transition énergétique relatif à la transition énergétique pour la croissance vert.

L’article 48 (en savoir plus sur cet amendement ici) de cette loi adoptée par l’Assemblée nationale le 26 mai 2015 va obliger les « gros » investisseurs institutionnels à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C.

« IV. – L’article L. 533‑22‑1 du code monétaire et financier est complété par quatre alinéas ainsi rédigés :

« Les investisseurs institutionnels, caisses de retraite du secteur public et du secteur privé, fonds de pension du secteur public et du secteur privé, instituts de prévoyance, compagnies d’assurance, mutuelles, associations, fondations, institutions spéciales réalisent dans leur rapport annuel et dans les documents destinés à l’information de leurs cotisants, bénéficiaires, souscripteurs, donateurs ou adhérents, une évaluation quantitative de leur contribution, via les actifs qu’ils détiennent, au financement de la transition énergétique et de l’économie verte dans la perspective de contribuer à la limitation du réchauffement climatique à +2°C. Cette évaluation s’appuie sur une mesure des émissions de gaz à effet de serre associées aux actifs détenus, toutes classes d’actifs confondus, dénommée « empreinte carbone », ainsi que sur une mesure de la part de leur portefeuille investie dans des actifs induisant des réductions d’émissions de gaz à effet de serre, dite « part verte ».

« Les documents résultant de cette évaluation et de cette mesure précisent la situation du portefeuille au regard de l’objectif international de limitation du réchauffement climatique à +2°C, et des objectifs correspondants définis au niveau national et européen. Le cas échéant, ils expliquent les raisons pour lesquelles la part verte n’atteint pas le seuil de 5 % sur l’exercice clos au plus tard au 31 décembre 2016, et 10 % sur l’exercice clos au plus tard au 31 décembre 2020. Ils décrivent les moyens mis en œuvre pour améliorer la contribution du portefeuille, ainsi que la manière dont sont exercés à cet égard les droits de vote attachés aux instruments financiers qui en disposent.

« Ces dispositions s’appliquent dès le rapport annuel et les documents d’information portant sur l’exercice clos au plus tard au 31 décembre 2016.

« Un décret en Conseil d’État définit les modalités d’application des trois alinéas précédents, notamment le périmètre d’émission pertinent, les modalités de calcul et de présentation de l’empreinte carbone et de la part verte, de façon à permettre une comparaison des données entre organisations et produits financiers, et une meilleure lecture par les pouvoirs publics. Il fixe également les modalités de vérification des calculs par des organismes tiers indépendants. »

L’obligation de reporting s’appliquera dès l’exercice 2016, clos au 31 décembre.

Il est à noter que quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des Dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone.

À la prochaine…

Ivan Tchotourian