Gouvernance Nouvelles diverses rémunération Responsabilité sociale des entreprises

Des primes vraiment méritées pour les dirigeants ?

Ivan Tchotourian 17 avril 2019 Ivan Tchotourian

Bonjour à toutes et à tous, TVA nouvelles a relayé il y a peu un article du Journal de Montréal de Philippe Orfali sur les primes juteuses pour «fidéliser» les fondateurs et la haute direction des sociétés québécoises cotées en bourse. Les sociétés continuent d’offrir à leurs dirigeants de généreuses primes visant à les « fidéliser » ou à les retenir, et ce, même s’il s’agit d’entreprises auxquelles ils sont très attachés, en raison de liens familiaux.

Or, comme le souligne le porte-parole du MÉDAC (Willie Gagnon) «On comprend que lorsque vient le temps d’attirer de nouveaux membres de la direction, il faille offrir des incitatifs. Mais quand on vient de la famille qui contrôle, on a déjà un intérêt à long terme dans la société par la participation massive au capital et au contrôle de l’entreprise».

«Il n’y a pas lieu d’avoir d’incitatif à long terme versé! L’incitatif ici, c’est le contrôle et la performance de la société», ajoute-t-il.

La notion de rémunération concurrentielle ne devrait pas s’appliquer quand on détient des centaines de millions ou des milliards dans cette même entreprise, selon lui.

À réfléchir !

À la prochaine…

Normes d'encadrement normes de marché Nouvelles diverses

L’ISR en expansion au Québec

Ivan Tchotourian 3 novembre 2017

Dans Conseiller.ca, un récent article revient sur la croissante fulgurante de l’ISR : « La finance responsable en pleine expansion au Québec » (27 octobre 2017 par Hélène Roulot-Ganzmann). Des données chiffrées impressionnantes !

La moitié de l’actif financier québécois est maintenant responsable, c’est-à-dire qu’il est investi en considérant les enjeux environnementaux, sociaux et de gouvernance. En progression phénoménale au Québec, ces investissements directs et placements boursiers sont ainsi passés en dix ans de 198 G$ à 457 G$. Ils ont donc augmenté de 131 %.

C’est ce qu’indique l’étude de l’Institut de recherche en économie contemporaine (IRÉC) présentée hier dans le cadre du colloque québécois de l’investissement responsable organisé par le Réseau PRI Québec. Ce portrait publié tous les trois ans depuis 2006 ne laisse aucune place au doute, selon son auteur Claude Dostie Jr, chercheur à l’IRÉC : ce type de placements gagne chaque année un peu plus en popularité. Il constate en effet que les placements responsables sur les marchés financiers sont en hausse de 61 % entre 2013 et 2016, après déjà une forte augmentation de 70 % entre 2010 et 2013.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

Critère ESG : l’exemple de Bâtirente

Ivan Tchotourian 22 octobre 2017

Dans Benefis Canada, un témoignage intéressant est fait sur l’application des pratiques ESG par l’entreprise québécoise Bâtirente : « How Bâtirente takes ESG reporting to the next level » (10 octobre 2017). Un article révélant toute la globalité de l’approche RSE nécessaire en ce domaine…

As pension plans grapple with what to do about environmental, social and governance factors, Quebec-based fund Bâtirente offers some guidance on the options available. It formalized its approach in 2005, the year before the United Nations laid out its six principles for responsible investment.

Bâtirente is one of the original signatories of the principles. “I had been working on elaborating our responsible investing policy for a few years, and it was not as publicly discussed as it is nowadays,” says Daniel Simard, the pension fund’s chief executive officer, noting he reached out to the chairman of the PRI Association (a global proponent of responsible investment) when he learned of its launch.

À la prochaine…

Ivan Tchotourian

normes de droit Nouvelles diverses

Projet de loi 141 : cela bouge dans l’encadrement réglementaire du secteur financier

Ivan Tchotourian 6 octobre 2017

Bonjour à toutes et à tous, le projet de loi n°141 « Loi visant principalement à améliorer l’encadrement du secteur financier, la protection des dépôts d’argent et le régime de fonctionnement des institutions financières » vient d’être rendu public hier.

Quels sont les points forts ?

- La Chambre de la sécurité financière (CSF) et celle de l’assurance de dommages (ChAD) disparaissent au profit d’une intégration au sein de l’AMF.

- La Loi sur les assurances est remplacée par Loi sur les assureurs. Celle-ci ajoute des dispositions applicables à la surveillance et au contrôle des affaires d’assurance et des activités des assureurs autorisés au Québec. Le projet de loi prévoit notamment un cadre applicable à la vente d’assurance par Internet afin de mieux permettre à l’Autorité d’assurer la protection des consommateurs lorsque ceux-ci optent pour ce mode de distribution. Je vous renvoie à l’article suivant sur cet aspect : S. Grammond, « Feu vert à la vente d’assurances sur l’internet », La presse+, 6 octobre 2017…

- La Loi sur la distribution de produits et services financiers (LDPSF) se trouve aussi modifiée. Désormais. les cabinets se voient offrir la possibilité de distribuer des produits et services financiers par des moyens technologiques, la surveillance et le contrôle du courtage hypothécaire sont transférés à l’AMF et le certificat restreint en matière de distribution sans représentant est éliminé.

- La Loi sur l’Autorité des marchés financiers devient la Loi sur l’encadrement du secteur financier et prévoit de nouvelles dispositions pour protéger les dénonciateurs. L’AMF devra par exemple « prendre toute les mesures nécessaires afin de s’assurer que l’anonymat de la personne qui a effectué une dénonciation soit préservé ». Un comité consultatif des consommateurs de produits et utilisateurs de services financiers est institué. Il aura pour mandat de faire valoir auprès de l’AMF l’opinion des consommateurs en commentant les politiques, règles, lignes directrices et autres publications de l’Autorité. Les conditions d’admissibilité au Fonds d’indemnisation des services financiers sont assouplies.

- Les modifications apportées à la Loi sur les valeurs mobilières concernent notamment certaines restrictions au partage de la commission reçue par un courtier en épargne collective ou par un courtier en plans de bourses d’études. Ainsi, un tel courtier « ne pourrait partager la commission qu’il reçoit qu’avec un autre courtier ou conseiller régi par la présente loi, un cabinet, un représentant autonome ou une société autonome. Les modalités du partage seraient définies par l’AMF et le courtier devrait inscrire dans un registre tout partage de commission. La définition de « fonds d’investissement à capital fixe » est également remplacée.

- Le projet de loi prévoit que les plateformes de négociation de dérivés intègre des entités réglementées.

Pour des commentaires et synthèses récentes :

À la prochaine…

Ivan Tchotourian

Nouvelles diverses

Les étudiants du cours DRT-2352 publient : Les obligations vertes expliquées (billet d’Olivia Buies-Tremblay)

Olivia Buies-Tremblay5 avril 2017

Dans le cadre du cours DRT-2352 Droit des valeurs mobilières, les étudiants sont amenés à partager des réflexions sur des actualités touchant le droit des valeurs mobilières. Plusieurs ont accepté de partager leur analyse sur ce blogue. Dans ce billet, Mme Olivia Buies-Tremblay discute des obligations vertes.

Tout comme les particuliers, le gouvernement du Québec a besoin d’emprunter de l’argent afin de financer ses projets. Or, les sommes recherchées sont parfois tellement élevées que les banques ne peuvent à elles-seules lui octroyer ce prêt [1]. Il peut alors puiser son financement auprès du public en émettant des obligations. C’est ce qui est arrivé le 24 février 2017 alors que le gouvernement du Québec a émis des obligations qui sont, pour la première fois de son histoire, qualifiées de vertes [2]. Je vous propose de démystifier la notion d’obligation et le projet environnementaliste du Québec.

En février 2017, le gouvernement a effectué un appel public à l’épargne sur le marché primaire en proposant aux investisseurs nationaux et internationaux de lui prêter de l’argent en échange d’une contrepartie, afin qu’il puisse financer ses projets verts. C’est ce qu’on appelle « émettre des obligations » qui sont essentiellement des « reconnaissances de dettes [3] ». À ce stade-ci, les prêteurs ont généralement été des investisseurs institutionnels [4]. Les obligations vertes émises par le gouvernement du Québec sont des placements présumés sûrs [5], ce qui veut dire que les prêteurs sont assurés de récupérer le montant initialement investi à la date d’échéance prévue le 3 mars 2022. En contrepartie, le gouvernement s’est engagé à verser aux prêteurs des intérêts de 1,65 %, appelés « coupon [6] », suivant un calendrier prévu. Selon Me Éric Blais, avocat à l’AMF, le gouvernement bénéficie d’une dispense de prospectus dans le cadre des placements qu’il effectue [7].

Bien qu’elles soient toutes deux des valeurs mobilières[8], il convient de différencier les obligations des actions. En procédant à l’achat d’une action, l’investisseur devient propriétaire de la société de façon proportionnelle au poids de son action. Cela lui donne le droit de voter lors des assemblées des actionnaires et de recevoir les profits de la société sous forme de dividendes. Les obligations sont, pour leur part, des titres de créances[9]. Ici, cela implique que les investisseurs/créanciers, en plus de recevoir les intérêts selon un calendrier préétabli, récupéreront le 3 mars 2022 les sommes qu’ils ont officiellement prêtées au gouvernement du Québec le 3 mars 2017.

Suite à l’émission des obligations vertes, le gouvernement du Québec a été en mesure de récolter 499,5 M $ canadiens [10]. Ces recettes permettront de financer des projets reliés aux infrastructures qui ont comme caractéristiques de protéger l’environnement, de réduire les gaz à effet de serre ou de s’adapter aux changements climatiques [11]. Le Québec a décidé de s’associer aux « Green Bond Principles » qui prônent la saine administration des sommes récoltées ainsi que la transparence dans les projets liés au développement durable [12]. Les projets envisagés sont notamment de nouvelles voitures de métro et de nouveaux autobus hybrides pour la ville de Montréal.

Somme toute, le gouvernement du Québec aurait pu faire une émission d’obligations « normales », mais il a décidé de les qualifier de « vertes » afin de séduire les investisseurs qui prennent de plus en plus en compte le développement durable dans leurs choix financiers. En raison de son succès, le Québec compte refaire une émission « verte » dans les prochaines années…

Olivia Buies-Tremblay

Étudiante au baccalauréat en droit

Étudiante du cours DRT-2352 Droit des valeurs mobilières (Hiver 2017)

[1] « Qu’est-ce qu’une obligation ? », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/qu-est-ce-qu-une-obligation?ancre=topArticle.

[2] Diane Bérard, « Le Québec lance ses premières obligations vertes », Les affaires, en ligne: http://www.lesaffaires.com/blogues/diane-berard/primeur-le-quebec-lance-ses-premieres-obligations-vertes/593508.

[3] « Qu’est-ce qu’une obligation ? », préc., note 1.

[4] « Émission inaugurale d’obligations vertes », Finances Québec, en ligne: http://www.finances.gouv.qc.ca/documents/Autres/fr/AUTFR_EmissionObligationsVertes_2022-03-03.pdf.

[5] Code civil du Québec, LQ, 1991 c. 64, art. 1339 para 2.

[6] « Caractéristiques », Desjardins – Courtage en ligne, en ligne: https://www.disnat.com/centre-apprentissage/notions-bourse/principes-fondamentaux-des-obligations/caracteristiques?ancre=topArticle.

[7] Me Éric Blais, « Introduction à la réglementation des marchés des capitaux », conférence dans le cadre du cours Droit des valeurs mobilières, Professeur Tchotourian, Université Laval, 16/03/2017.

[8] Loi sur les valeurs mobilières, RLRQ, c V-1.1, art. 1 para 1.

[9] « Qu’est-ce qu’une obligation ? », préc. note 1.

[10] « Nouveaux emprunts du Québec – Exercice financier 2016-2017 », Finances Québec, http://www.finances.gouv.qc.ca/documents/emprunts/fr/EMPFR_Quebec-2016-2017.pdf.

[11] « Le gouvernement du Québec montre l’exemple et s’engage dans la finance verte en émettant ses premières obligations vertes », Portail Québec – Services Québec, en ligne: http://www.fil-information.gouv.qc.ca/Pages/Article.aspx?aiguillage=diffuseurs&listeDiff=33&idArticle=2502245758.

[12] « Obligations vertes », Finances Québec, http://www.finances.gouv.qc.ca/fr/RI_OV_Obligations_vertes.asp et « Green Bond Principles, 2016 – Voluntary Process Guidelines for Issuing Green Bonds », The Green Bond Principles, 16/06/2016.

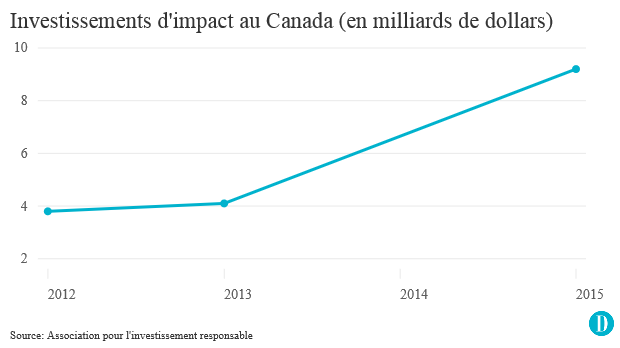

normes de marché Nouvelles diverses

Obligations vertes : le Canada et le Québec avancent… et vite !

Ivan Tchotourian 7 mars 2017

Le Devoir offre un bel article consacré à l’ISR : « L’investissement responsable se démocratise » (4 mars 2017). Une belle opportunité de suivre l’actualité en matière de finance sociale (ou d’investissement d’impact) dans ce qu’elle a de plus actuelle : les obligations vertes. Pour rappel, le Québec vient de lancer son premier programme en ce domaine (l’Ontario l’avait fait il y a quelques mois de cela).

Après l’émission, la semaine dernière, des premières obligations vertes du gouvernement du Québec, qui ont rapidement trouvé preneur auprès de grands investisseurs institutionnels, une plateforme d’investissement montréalaise offre depuis quelques jours ses propres obligations vertes directement accessibles à tous les particuliers québécois, une première. La preuve que, petit à petit, l’investissement responsable se démocratise.

CoPower, une entreprise fondée en 2013, a annoncé mercredi l’émission de 20 millions de dollars d’obligations vertes d’ici la fin de 2017, que tous les Canadiens provenant du Québec, de l’Ontario, de l’Alberta, de la Colombie-Britannique ou de la Nouvelle-Écosse peuvent obtenir. L’investissement minimal est de 5000 $ — un montant qui est appelé à diminuer — et chaque tranche d’obligations permet de financer des projets d’énergie propre à travers le pays.

(…) De nouvelles règles entrées en vigueur l’an dernier permettent désormais aux petits investisseurs de la plupart des provinces canadiennes d’avoir accès à un éventail plus large de produits financiers. Et selon M. Bouskila, cela permettra de donner un coup de fouet à l’investissement d’impact, c’est-à-dire l’investissement qui vise avant tout à générer un impact mesurable sur l’environnement ou la société.

À la prochaine…

Ivan Tchotourian