Le 21 avril 2021, l’Union européenne a publié une série de mesures touchant la taxonomie, le reporting extra-financier et les devoirs des investisseurs institutionnels.

The Commission adopted a proposal for a Corporate Sustainability Reporting Directive (CSRD), which would amend the existing reporting requirements of the NFRD. The proposal

extends the scope to all large companies and all companies listed on regulated markets (except listed micro-enterprises)

requires the audit (assurance) of reported information

introduces more detailed reporting requirements, and a requirement to report according to mandatory EU sustainability reporting standards

requires companies to digitally ‘tag’ the reported information, so it is machine readable and feeds into the European single access point envisaged in the capital markets union action plan

Blogging for sustainability offre un beau billet sur la construction européenne du reporting extra-financier : « Goodbye, non-financial reporting! A first look at the EU proposal for corporate sustainability reporting » (David Monciardini et Jukka Mähönen, 26 April 2021). Les auteurs soulignent la dernière position de l’Union européenne (celle du 21 avril 2021 qui modifie le cadre réglementaire du reporting extra-financier) et explique pourquoi celle-ci est pertinente. Du mieux certes, mais encore des critiques !

Extrait :

A breakthrough in the long struggle for corporate accountability?

Compared to the NFRD, the new proposal contains several positive developments.

First, the concept of ‘non-financial reporting’, a misnomer that was widely criticised as obscure, meaningless or even misleading, has been abandoned. Finally we can talk about mandatory sustainability reporting, as it should be.

Second, the Commission is introducing sustainability reporting standards, as a common European framework to ensure comparable information. This is a major breakthrough compared to the NFRD that took a generic and principle-based approach. The proposal requires to develop both generic and sector specific mandatory sustainability reporting standards. However, the devil is in the details. The Commission foresees that the development of the new corporate sustainability standards will be undertaken by the European Financial Reporting Advisory Group (EFRAG), a private organisation dominated by the large accounting firms and industry associations. As we discuss below, the most important issue is to prevent the risks of regulatory capture and privatization of EU norms. What is a step forward, though, is the companies’ duty to report on plans to ensure the compatibility of their business models and strategies with the transition towards a zero-emissions economy in line with the Paris Agreement.

Third, the scope of the proposed CSRD is extended to include ‘all large companies’, not only ‘public interest entities’ (listed companies, banks, and insurance companies). According to the Commission, companies covered by the rules would more than triple from 11,000 to around 49,000. However, only listed small and medium-sized enterprises (SMEs) are included in the proposal. This is a major flaw in the proposal as the negative social and environmental impacts of some SMEs’ activities can be very substantial. Large subsidiaries are thereby excluded from the scope, which also is a major weakness. Besides, instead of scaling the general standards to the complexity and size of all undertakings, the Commission proposes a two-tier regime, running the risk of creating a ‘double standard’ that is less stringent for SMEs.

Fourth, of the most welcomed proposals, however, is strengthening a ‘double materiality’ principle for standards (making it ‘enshrined’, according to the Commission), to cover not only just the risks of unsustainability to companies themselves but also the impacts of companies on society and the environment. Similarly, it is positive that the Commission maintains a multi-stakeholder approach, whereas some of the international initiatives in place privilege the information needs of capital providers over other stakeholders (e.g. IIRC; CDP; and more recently the IFRS).

Fifth, a step forward is the compulsory digitalisation of corporate disclosure whereby information is ‘tagged’ according to a categorisation system that will facilitate a wider access to data.

Finally, the proposal introduces for the first time a general EU-wide audit requirement for reported sustainability information, to ensure it is accurate and reliable. However, the proposal is watered down by the introduction of a ‘limited’ assurance requirement instead of a ‘reasonable’ assurance requirement set to full audit. According to the Commission, full audit would require specific sustainability assurance standards they have not yet planned for. The Commission proposes also that the Member States allow firms other than auditors of financial information to assure sustainability information, without standardised assurance processes. Instead, the Commission could have follow on the successful experience of environmental audit schemes, such as EMAS, that employ specifically trained verifiers.

No time for another corporate reporting façade

As others have pointed out, the proposal is a long-overdue step in the right direction. Yet, the draft also has shortcomings, which will need to be remedied if genuine progress is to be made.

In terms of standard-setting governance, the draft directive specifies that standards should be developed through a multi-stakeholder process. However, we believe that such a process requires more than symbolic trade union and civil society involvement. EFRAG shall have its own dedicated budget and staff so to ensure adequate capacity to conduct independent research. Similarly, given the differences between sustainability and financial reporting standards, EFRAG shall permanently incorporate a balanced representation of trade unions, investors, civil society and companies and their organisations, in line with a multi-stakeholder approach.

The proposal is ambiguous in relation to the role of private market-driven initiatives and interest groups. It is crucial that the standards are aligned to the sustainability principles that are written in the EU Treaties and informed by a comprehensive science-based understanding of sustainability. The announcement in January 2020 of the development of EU sustainability reporting standards has been followed by the sudden move by international accounting body the IFRS Foundation to create a global standard setting structure, focusing only on financially material climate-related disclosures. In the months to come, we can expect enormous pressure on EU policy-makers to adopt this privatised and narrower approach, widely criticised by the academic community.

Furthermore, the proposal still represents silo thinking, separating sustainability disclosure from the need to review and reform financial accounting rules (that remain untouched). It still emphasises transparency over governance. Albeit it includes a requirement for companies to report on sustainability due diligence and actual and potential adverse impacts connected with the company’s value chain, it lacks policy coherence. The proposal’s link with DG Justice upcoming legislation on the boards’ sustainability due diligence duties later this year is still tenuous.

After decades of struggles for mandatory high-quality corporate sustainability disclosure, we cannot afford another corporate reporting façade. It is time for real progress towards corporate accountability.

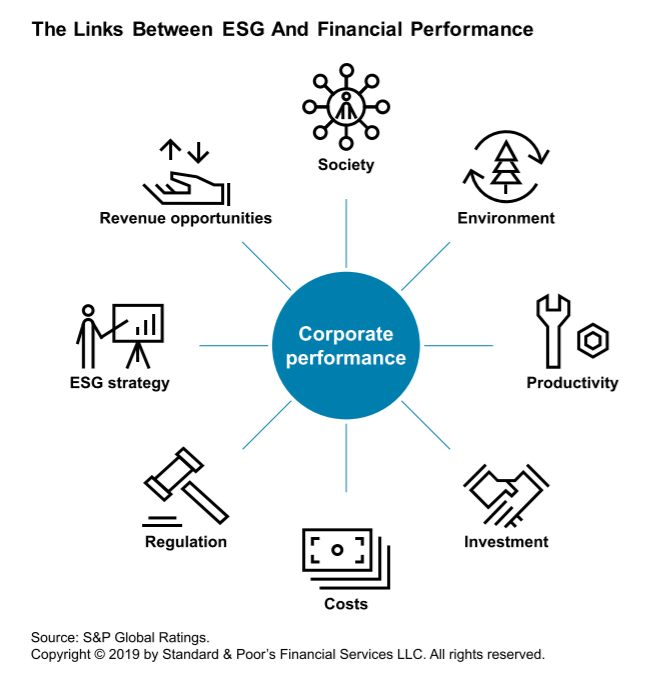

Standards & Poors

et le lancement de son analyse « ESG »[1], Moody’s et le rachat de Vigeo Eiris[2]…

Concurremment

à la montée progressive de la responsabilité sociale des entreprises et des

dispositifs de reporting, la notation

extra-financière a aussi fait son petit bonhomme de chemin. Autrefois réservé à

un nombre limité d’agences dans un marché de niche, le marché s’est grandement

développé[3].

Concrètement,

ces agences « s’attachent à évaluer, au-delà de leurs performances

économiques, les pratiques des États, d’émetteurs publics comme les banques, et

des entreprises aux niveaux environnemental, social et de gouvernance (ESG) »[4].

Ces agences sont indispensables puisqu’elles permettent d’évaluer, de comparer,

et de donner une certaine légitimité[5]

aux entreprises ou organismes notés. Cependant, certains n’hésitent pas à

souligner les mêmes problématiques que l’on retrouve pour les agences

classiques : indépendance, efficacité du processus de notation, régime

applicable[6]…

Outre le fait qu’il s’agit ici d’un reporting extra-financier, il est important de souligner la prise en compte croissante de ces données ESG au niveau financier, notamment en termes de risque. Pour Standards & Poors, une analyse ESG ne peut être ignorée, car le reporting extrafinancier améliore la performance financière de l’entreprise, réduit les risques, répond à la demande croissante des investisseurs et permet d’anticiper les diverses pressions règlementaires[7].

Par

ailleurs, cette prise de conscience des agences de notation classiques peut

permettre de prendre réellement au sérieux la prise en compte ces données, qui

au-delà d’une certaine vision des affaires, a un réel intérêt économique. Quoi

de mieux que le pécuniaire pour convaincre ?

Enfin,

cela permettra aussi peut-être une plus grande intégration des données

extra-financières dans les données financières. Ce qui in fine, permettra une réelle comparaison des entreprises à la

lumière de ces nouvelles composantes.

[1] S&P

Rating, “Our Approach to Assessing ESG in Ratings”, en ligne :

[2] Vigeo Eiris, Communiqué de

Presse, «Vigeo Eiris et Moody’s

Investors Service s’allient et consacrent la reconnaissance et la valeur

incontournable de l’évaluation extra-financière » (15 avril 2019), en

ligne :

La matérialité au cœur du reporting extra-financier

Le cabinet Tennaxia a publié très récemment un livre blanc[1] à destination des entreprises sur la manière de réaliser une analyse de matérialité. C’est l’occasion de s’intéresser à cette notion, assez nouvelle en France, mais pourtant déjà très présente en Amérique du Nord ou dans les référentiels internationaux de reporting extra-financier.

Qu’est-ce que la matérialité ?

De prime abord, il est important de préciser qu’il n’existe pas de définition claire et précise de la matérialité. Très concrètement, il s’agit de la pertinence de l’information divulguée. Lorsque l’entreprise communique, elle doit communiquer de l’information « matérielle », c’est-à-dire pertinente.

Le livre blanc propose une définition consensuelle et plus complète de la matérialité :

« La matérialité recouvre tous les aspects économiques, environnementaux, sociaux et sociétaux qui sont susceptibles d’impacter la stratégie, le modèle d’affaire de l’entreprise ainsi que sa performance durable et d’impacter, de manière substantielle, ses parties prenantes, au premier rang desquelles les investisseurs, ainsi que sur l’appréciation qu’elles portent sur l’entreprise »[2].

Cette matérialité devient extrêmement importante lors de la divulgation extra-financière. À l’image de l’information financière, la matérialité devient le critère à la base même de cette transparence puisque c’est par ce biais que l’information va être divulguée ou non.

Pourquoi parle-t-on de matérialité dans le cadre d’un reporting extra-financier ?

La divulgation extra-financière se résume brièvement pour une entreprise ou un investisseur, de communiquer de l’information quant à ses enjeux environnementaux, sociaux et de gouvernance. Le reporting devient un véritable vecteur de transparence.

Cependant, avant de pouvoir communiquer sur ces données extra-financières, l’entreprise ou l’investisseur doit faire un travail d’introspection : elle doit voir ses faiblesses, ses forces et déterminer très précisément ses véritables enjeux.

C’est à ce moment que la « matrice de matérialité » entre en jeu. La matérialité devient alors l’examen où l’entreprise choisit ses enjeux qui sont à la fois internes (en termes de business), mais aussi externes, c’est-à-dire envers les parties prenantes[3]. Par exemple, le gaspillage alimentaire est pertinent et matériel pour une entreprise dans la grande distribution. Il ne l’est pas pour une entreprise de location de baux commerciaux.

La matérialité fait son apparition en France

Il est intéressant de noter que la France, champion en termes de reporting extra-financier, n’a que très récemment intégré ce principe de matérialité[4].

Le changement de philosophie s’opère vers « une culture de la pertinence là où le droit antérieur recherchait l’exactitude des informations de nature sociétale »[5]. Pour certains, « la nouvelle orientation vers une analyse de la matérialité devrait inciter les entreprises à utiliser leur politique RSE comme un outil pertinent au service de la performance globale par une meilleure intégration de ces considérations dans les décisions stratégiques »[6]. Il n’est plus question de divulguer passivement de l’information, mais de divulguer de l’information pertinente et appropriée[7].

Il n’existe pas de définition de la matérialité dans la loi. La principale organisation patronale représentant les entreprises françaises, le MEDEF, confirme dans son guide sur le reporting extra-financier le principe de matérialité[8]. Cette analyse de matérialité s’apparente en réalité à une analyse des risques extra-financiers

La matérialité en Amérique du Nord

On retrouve déjà ce principe de materiality dans les pays d’Amérique du Nord. Ce principe qui s’intéressait surtout aux états financiers a été étendu aux données extra-financières.

Au Canada, en ce qui concerne l’information environnementale, le critère essentiel à la divulgation de ces informations se base sur l’information pertinente. C’est ce facteur qui doit être pris « en compte dans l’appréciation des éléments d’information à communiquer[9] ». Dans son avis, l’autorité explique le processus à suivre afin de savoir si une information est considérée comme importante ou non. Elle le résume brièvement, à savoir si la question environnementale considérée est importante, notamment pour l’investisseur et s’il faut communiquer de l’information à ce sujet.

Aux États-Unis, les grandes entreprises se soumettent à la Sustainability accounting standards board (« SASB ») lorsqu’elle divulgue de l’information extra-financière. Cette entité privée a pour but de créer des standards comptables afin de promouvoir la divulgation extra-financière en fonction des secteurs et industries. Elle travaille notamment à intégrer ses référentiels dans les documents annuels à soumettre à la Securities and Exchange Commission (SEC)[10]. La définition retenue par le SASB est la définition de la Cour Suprême des États-Unis[11] dans l’affaire TSC Indus. v. Northway, Inc.[12]:

« According to the U.S. Supreme Court, a fact is material if, in the event such fact is omitted from a particular disclosure, there is “a substantial likelihood that the disclosure of the omitted fact would have been viewed by the reasonable investor as having significantly altered the ‘total mix’ of the information made available ».

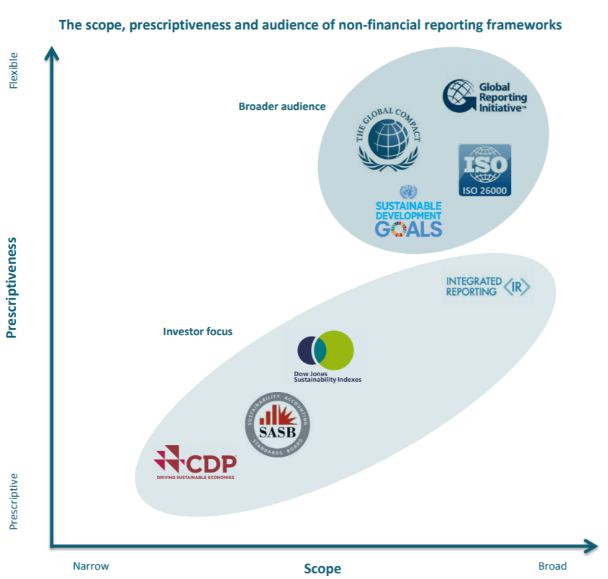

La diversité des définitions dans les référentiels internationaux

La définition de la matérialité diverge ainsi entre pays ce qui vient se répercuter dans l’information divulguée par les entreprises. Il ne faut pas non plus oublier la différence qu’il existe lorsqu’une entreprise se soumet à différents référentiels volontaires : Global Reporting Initiative (GRI), International Integrated Reporting Council (IIRC), Carbon Disclosure Project (CDP), de l’Organisation internationale de normalisation (ISO 26000) …

Source : Greenstone – Choosing the right non-financial reporting frameworks / Tennaxia, Livre Blanc « Réaliser une analyse de matérialité » septembre 2018 2ième édition

Cette différence dans la définition de matérialité a une incidence sur la communication de l’entreprise. Ainsi, un rapport fondé sur une matérialité au sens du GRI aura comme objectif de toucher un large public, alors qu’au contraire, un rapport fondé sur les normes du SASB s’adressera plutôt aux investisseurs et la manière dont ils peuvent prendre leurs décisions[13].

Conclusion

La matérialité est donc essentielle pour le reporting extra-financier puisqu’il donne du sens au travail de fond qui se fait en amont de la divulgation. Cependant, cette diversité des définitions obère d’une certaine manière une plus grande transparence et la comparabilité entre entreprises dans l’information communiquée. Malgré tout, une attention particulière à cette analyse de matérialité ne peut être que bénéfique pour l’entreprise : une plus grande lisibilité des risques, de la création de valeur[14] sur le long terme et un meilleur dialogue entre parties prenantes ne peuvent que tirer l’entreprise vers le haut.

[4] Voir notamment l’Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017, 169 et le Décret n° 2017-1265 du 9 août 2017, JO 11 août 2017, 25.

[5] Béatrice Parance et Élise Groulx, « La déclaration de performance extra-financière. – Nouvelle ambition du reporting-extra-financier » (2018) 11 JCP E 1128, par. 2.

[7] Une liste de sujets est à disposition des sociétés à l’art. R. 225-105 du C. com. Voir : Nicolas Cuzacq, « Le nouveau visage du reporting extra-financier français » (2018) 6 Revue des sociétés 357, par. 30 (cet auteur y voit une manière de « guider » et faire prendre conscience de certaines problématiques aux sociétés).

Dans son dernier article, Nicolas Cuzacq dépeint l’image du reporting extra-financier en France à l’aune d’une nouvelle réforme sur le sujet. Il y explique les changements, mais surtout les nombreux points faibles subsistants qui grèvent le dispositif. Le reporting extra-financier « consiste à mesurer la performance d’une organisation en matière de développement durable, à en communiquer les résultats puis à en rendre compte aux parties prenantes internes et externes ».

Le législateur français est venu modifier les dispositions relatives au reporting extra-financier l’été dernier afin de laisser place à la « déclaration de performance extra-financière ». Ce nouveau vocable vient marquer le désir de changement et de mentalité, même si le concept reste le même. Le reporting devient alors un « outil de pilotage[1] » au service de l’entreprise. Mais l’ordonnance n° 2017-1180 du 19 juillet 2017[2] et son décret d’application n° 2017-1265 du 9 août 2017[3] n’arrivent pas à combler toutes les failles du dispositif antérieur, comme en atteste l’article de Nicolas Cuzacq.

Ce dernier a publié en juin dernier un article intitulé « Le nouveau visage du reporting extra-financier français » au sein de la Revue des sociétés — Dalloz[4]. Il explique que « le droit français contenait certaines scories qui ne sont pas corrigées par la réforme » et que « sur certains points, le nouveau dispositif constitue une régression au regard de l’objectif de comparabilité des entreprises par les consommateurs et les investisseurs et plus généralement par les parties prenantes ».

« Le nouveau dispositif contient de notables régressions qui ont déjà été mentionnées (suppression du reporting par filiale au sein des groupes ; création d’un seuil qui limite l’intervention de l’OTI). Également, il ne corrige pas les lacunes de l’ancien dispositif (absence de renvoi à des indicateurs précis [94] et insuffisance du dispositif d’audit de l’information extra-financière).[5] »

Nicolas Cuzacq développe ensuite son propos en expliquant point par point l’application de la réforme, et les critiques inhérentes à celle-ci. Il explique dans un premier temps, le champ d’application de la réforme : les sociétés cotées, non cotées, les formes sociales concernées, les exemptions, les seuils à respecter… Dans un second temps, il vient apporter un éclairage sur le contenu de l’obligation de reporting. Ainsi, l’entreprise doit communiquer sur de nombreux points : le modèle d’affaires de la société, les principaux risques, la politique de gestion desdits risques par l’entreprise, les items listés ou encore les résultats obtenus.

L’auteur passe ainsi au crible les différentes composantes de la déclaration de performance extra-financière pour en dévoiler les faiblesses et les pistes d’améliorations. À titre d’exemple, Nicolas Cuzacq dénonce la faible importance l’organisme tiers indépendant (ci-après « OIT ») dans le dispositif, notamment au niveau de son champ d’application. Le but de cet OIT est de contrôler la fiabilité d’informations extra-financières émises par les entreprises. Cependant, ce contrôle n’est réservé qu’à un nombre très restreint d’entreprises.

« Manifestement, les pouvoirs publics français ont considéré que peu d’États membres intégreraient un audit extra-financier dans leur législation, au moins à court et moyen terme, et dans ces conditions ils ont réduit le champ d’intervention de l’OTI. Le raisonnement consiste à assimiler l’audit extra-financier à un coût et à aligner, au moins partiellement, le droit français sur celui des autres États membres. Cette logique est aux antipodes de celle qui visait à faire de la France un fer de lance et un modèle en matière de RSE au sein de l’UE.[6] »

C’est cette forme de nivellement par le bas que l’auteur dénonce, où le droit européen et une vision plutôt économique au profit des entreprises priment sur la RSE et le reporting.

« un sentiment de déception l’emporte car le dispositif n’atteint pas son principal objectif à savoir donner une image fidèle de la situation extra-financière des entreprises afin de permettre aux parties prenantes d’intégrer cette information dans leurs arbitrages. L’une des finalités du reporting extra-financier est de permettre aux parties prenantes de valoriser les entreprises vertueuses et de sanctionner les autres. Ainsi, les consommateurs peuvent influer sur la stratégie des entreprises en application de la logique exit or voice d’Hirschman (103). La régulation par le marché, selon la loi économique de l’offre et la demande, ne peut fonctionner que si les agents économiques sont correctement informés.[7] »

« Au final, le reporting extra-financier français et européen est loin d’être inutile, mais il n’atteint pas son principal objectif à savoir la comparabilité des entreprises ainsi que la valorisation des meilleures d’entre elles. Au-delà, le reporting extra-financier renvoie à des théories institutionnelles et sociologiques comme celles de la légitimité (113) et de la redevabilité (114) des grandes entreprises à l’égard de leurs parties prenantes et son cadre à cet égard est également déceptif. L’ordonnance du 19 juillet 2017 et son décret d’application du 9 août 2017 illustrent la volonté de la France de s’aligner sur le droit européen plus que celle de jouer un rôle de fer de lance que la directive du 22 octobre 2014 autorisait. En conséquence, la question doit être posée à l’échelle européenne et il est difficile d’être optimiste sur la capacité de l’UE à améliorer le reporting extra-financier dans le cadre institutionnel actuel. La discussion renvoie à une réforme de l’UE qui suscite aujourd’hui d’intenses et nécessaires débats car le statu quo semble inenvisageable et comme a pu le dire C. Saint-Étienne : « le pire des services à rendre à l’Europe est d’en dire du bien aveuglément comme un cabri européiste » (115).[8] »

Cet article est extrêmement intéressant puisqu’il permet d’une part de voir les faiblesses concrètes et pratiques du reporting en France, mais Nicolas Cuzacq va plus loin. Il met en perspective la déclaration de performance extra-financière quant à ses possibilités, laissant alors entrevoir un véritable outil d’action au service de la régulation du marché, d’une plus grande transparence et de la RSE. Encore faut-il oser franchir le pas… Article à lire donc, pour une plus grande compréhension du reporting extra-financier et de ses possibilités.

[1] Nicolas Cuzacq, « Le nouveau visage du reporting extra-financier français » (2018) 6 Revue des sociétés 357, point 44.

[2] Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017, 169.

[3] Décret n° 2017-1265 du 9 août 2017, JO 11 août 2017, 25.

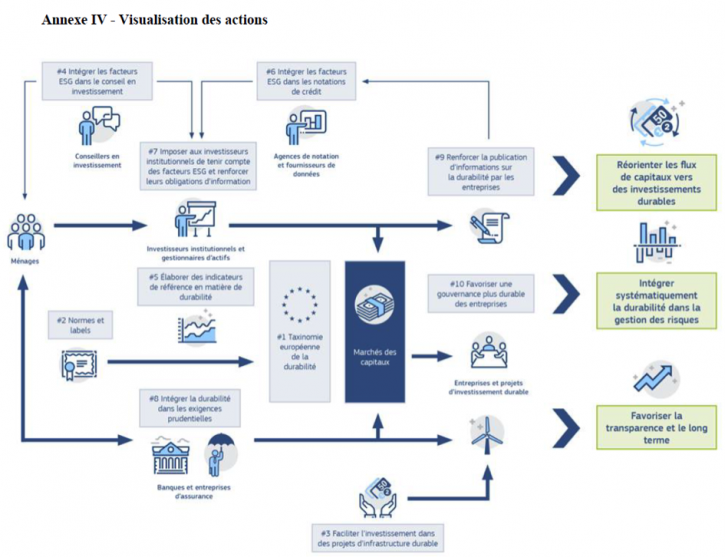

La Commission européenne a finalement dévoilé sa stratégie de finance durable le 8 mars dernier. Elle a pour but d’amener le système financier à soutenir les actions de l’Union européenne en matière de climat et de développement durable. Cette feuille de route est « destinée à dynamiser le rôle de la finance dans la mise en place d’une économie qui, tout en étant performante, servirait les objectifs environnementaux et sociaux[1] ».

La démarche de la Commission européenne s’inscrit vers une adaptation du système financier pour « rendre la croissance économique plus durable, garantir la stabilité du système financier, favoriser une plus grande transparence et une vision à long terme dans l’économie[2] ».

Les différents travaux de la Commission s’articulent autour de différentes actions, principalement pour accomplir les objectifs suivants[3] :

Établir un système de classification unifié de l’UE (« taxinomie ») « afin de définir ce qui durable et d’identifier les domaines dans lesquels les investissements durables peuvent avoir la plus forte incidence » ;

Créer des labels de l’UE pour les produits financiers verts sur la base de ce système de classification de l’UE ;

Clarifier l’obligation, pour les gestionnaires d’actifs et les investisseurs institutionnels, de tenir compte des aspects de durabilité dans le processus d’investissement et renforcer leurs obligations en matière de publication d’informations ;

Intégrer la durabilité dans les exigences prudentielles ;

Renforcer la transparence en matière de publication d’informations par les entreprises.

La Commission européenne vient reprendre globalement le rapport HLEG (High-Level Expert Group on Sustainable Finance) publié récemment, en prenant néanmoins en compte les « contraintes juridiques et techniques[4] ». Le rapport de la Commission est accessible ici. Un résumé (en anglais) et une FAQ sont également disponibles.

Coup de projecteur sur le reporting

L’un des objectifs principaux de ce plan d’action est de « favoriser la transparence et le long terme[5] ». Selon la Commission européenne, « la transparence des activités et des acteurs du marché est essentielle au bon fonctionnement du système financier[6] ».

La transparence aurait, selon la Commission, plusieurs effets positifs. Elle permettrait aux acteurs des marchés financiers d’identifier la création de valeur à long terme, une meilleure prise en compte des risques en matière de durabilité ainsi qu’une réorientation des entreprises sur la voie d’un développement plus durable. De plus, cela permettrait une comparaison des performances des entreprises en matière de durabilité et donc d’une prise de décision d’investissements plus éclairées et responsables[7].

L’action n° 9 a notamment pour objectif d’« améliorer la publication d’informations en matière de durabilité et la réglementation comptable ». Celle-ci sera mise en place grâce à sept grands travaux[8] de 2018 à 2019 :

La publication des conclusions du bilan de qualité sur la législation relative à la publication d’informations par les entreprises. Ces conclusions éclaireront toute initiative législative éventuelle de la Commission ;

La révision des lignes directrices sur l’information non financière[9] en ce qui concerne les informations en rapport avec le climat ;

En fonction des résultats de l’analyse d’impact, proposition imposant aux gestionnaires d’actifs et aux investisseurs institutionnels de rendre publique la manière dont ils intègrent les facteurs de durabilité dans leur prise de décisions d’investissement ;

Création d’un laboratoire européen sur la publication d’informations par les entreprises, dans le cadre de l’« European Financial Reporting Advisory Group » (« EFRAG ») ;

Demande systématique de la Commission à l’EFRAG pour qu’il évalue, dans ses avis quant à l’adoption de normes IFRS nouvelles ou révisées, leur incidence potentielle, sur les investissements durables ;

Demande de la Commission à l’EFRAG en vue d’étudier des traitements pouvant valablement se substituer à l’évaluation de la juste valeur pour les portefeuilles d’investissement à long terme en actions et instruments assimilés ;

Rapport de la Commission concernant l’incidence de la norme IFRS 9 sur les investissements à long terme.

La révision des lignes directrices sur l’information non financière en ce qui concerne les informations liées au climat aura lieu dès 2019. Celle-ci viendra réviser la directive de 2014[10], qui impose depuis 2018 aux « grandes entités d’intérêt public (c’est-à-dire les grandes entreprises de plus de 500 salariés cotées sur un marché réglementé, ainsi que les banques et les entreprises d’assurance non cotées) de publier des informations significatives sur des aspects essentiels en matière environnementale, sociales et de gouvernance, ainsi que sur la manière dont elles gèrent les risques[11] ». La directive a notamment été critiquée pour sa trop grande souplesse laissée aux membres de l’Union européenne, ne permettant pas ainsi la normalisation nécessaire à la publication d’informations et à la comparaison entre entreprises[12].

Il va donc être très intéressant de regarder avec soin le prochain bilan de la Commission à propos de la qualité de la législation de l’UE sur la publication d’informations par les entreprises, et surtout la révision de la directive européenne dès le second trimestre 2019.

Affaire à suivre donc…

[1] Commission européenne, communiqué, « Finance durable : plan d’action de la Commission pour une économie plus verte et plus propre » (8 mars 2018), à la p 1.

[4] Commission européenne, fiche d’information, « Questions fréquemment posées : plan d’action sur le financement de la croissance durable » (8 mars 2018), à la p 2.

[5] CE, Communication de la commission au parlement européen, au conseil européen, au conseil, à la banque centrale européenne, au comité économique et social européen et au comité des régions, 2018, à la p 4.

[9] CE, Directive 2014/95/UE du parlement européen et du conseil du 22 octobre 2014 modifiant la directive 2013/34/UE en ce qui concerne la publication d’informations non financières et d’informations relatives à la diversité par certaines grandes entreprises et certains groupes, [2014] JO, L 330/1.

[12] Voir par ex Nicolas Cuzacq, « La directive du 22 octobre 2014, nouvel horizon de la transparence extra-financière au sein de l’UE » (2015) 12 Revue des sociétés 707.

Selon l’article 4 – Transposition – « Les États membres mettent en vigueur les dispositions législatives, réglementaires et administratives nécessaires pour se conformer à la présente directive au plus tard le 6 décembre 2016. Ils en informent immédiatement la Commission. »

La France devait donc transposer en droit français avant le 6 décembre. Elle a cependant obtenu un délai supplémentaire auprès de la commission, ce, tenant compte de sa maturité législative sur ce sujet depuis la loi NRE et l’article 225 du Grenelle II.

Comme vous le constaterez, les choses avancent mais à petits pas… mais elle avance et la RSE aussi !