Normes d’encadrement | Page 3

actualités canadiennes finance sociale et investissement responsable Gouvernance Normes d'encadrement normes de marché Responsabilité sociale des entreprises

COVID-19 : les facteurs ESG ne sont pas à négliger

Ivan Tchotourian 1 mai 2020 Ivan Tchotourian

Dans Finance et investissement du 27 avril 2020, figure un article intéressant montrant que les entreprises et fonds faisant place aux facteurs ESG performent mieux dans le contexte de la COVID-19 : « COVID-19 : les facteurs ESG ne sont pas à négliger ».

Extrait :

Si nombre de personnes se désintéressent des considérations environnementales, sociales et de gouvernance (ESG) des entreprises en ces temps de crise, elles devraient revoir leurs priorités. Nombre d’experts affirment ainsi que ces facteurs importent plus que jamais, relate un article récent de Morningstar.

Aux États-Unis, les fonds communs de placement (FCP) et les fonds négociés en Bourse (FNB) d’actions ESG performent mieux que leurs homologues conventionnels, selon le chef de la recherche sur la durabilité à Morningstar, Jon Hale.

« Comme tous les autres fonds d’action, ceux qui sont axés sur la durabilité ont subi soudainement de grosses pertes au premier trimestre de 2020 à cause de la pandémie du coronavirus, mais ils ont mieux tenu le coup que les fonds conventionnels. Sept fonds d’action durables sur 10 ont fini dans la première moitié de leurs catégories respectives, et 24 sur 26 fonds indiciels axés sur les facteurs ESG ont surclassé leurs proches homologues conventionnels », précise-t-il.

« Les sociétés bien gérées, plus stables et plus sûres avec des pratiques environnementales, sociales de gouvernance (ESG) solides ont généralement mieux réagi à la crise », convient le directeur général de Calvert, John Streur.

Jon Hale explique la meilleure performance des fonds durables par rapport à leurs homologues conventionnels en raison de leurs placements principalement sur des sociétés au risque ESG plus faible et aussi pour leur tendance à sous-pondérer les titres énergétiques.

Si cette performance s’explique concrètement, la logique générale suivie par ces fonds s’applique particulièrement bien à une situation comme celle que nous vivons aujourd’hui.

« Les priorités ESG sont en fait essentielles pour le développement de la valeur des actions d’une société, notamment à long terme. Beaucoup des priorités que nous recommandons ou dont nous nous faisons apôtres pour les investisseurs en temps « normal » sont aussi prioritaires en ce moment », signale Anthony Schein, directeur du plaidoyer pour les actionnaires à SHARE.

À la prochaine…

Gouvernance Normes d'encadrement normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Un risque de « social washing » avec la COVID-19 ?

Ivan Tchotourian 20 avril 2020

Financial Advisor publie une synthèse pertinente à l’heure de la COVID-19 : « ‘Social Washing’ Is Becoming Growing Headache For ESG Investors » (par Alastair Marsh, 10 avril 2020).

Extrait :

ESG investors face a new threat in the age of coronavirus: “social washing.”

Much like the greenwashing that exaggerates or misrepresents the environmental credentials of a project or a company, social washing can occur when the impact of an investment on labor rights or human rights are falsely overstated, said Arthur Krebbers, head of sustainable finance for corporates at Royal Bank of Scotland Group Plc’s NatWest Markets unit. And it’s a growing risk as investors focus more attention on social issues.

In the past six weeks, NatWest has seen a significant increase in inquiries from clients on issues such as sick leave for workers and the rights of contract workers.

The coronavirus outbreak is awakening fund managers who consider environmental, social and governance issues when investing to blind spots in their analysis of companies. While fighting climate change has been the top priority for many ESG funds, the spreading pandemic is prompting investors to put a greater emphasis on the “S” of ESG and consider how companies treat employees during the pandemic.

Krebbers’s comments followed the Principles for Responsible Investment, the biggest network of responsible investment firms, which said last month that ESG investors must up their game to hold companies accountable for social issues. The PRI emphasized how the lack of paid sick leave or benefits has left many workers in precarious positions during coronavirus lockdowns.

“The big challenge with social is the data,” Krebbers said. “The reporting tends to be more localized and it’s harder to define, especially when you compare to environmental issues where the carbon footprint provides for a well-understood, comparable metric. A lot more thought and analysis is required if we are to avoid ‘social washing’ situations.”

À la prochaine…

actualités internationales Gouvernance Normes d'encadrement normes de marché Nouvelles diverses Responsabilité sociale des entreprises

ESG : de plus en plus à la mode pour les entreprises du S&P 500

Ivan Tchotourian 4 octobre 2019 Ivan Tchotourian

Selon le Wall Street Journal : « More Companies Are Making Noise About ESG » (4 octobre 2019). Voilà une bonne nouvelle pour la RSE !

Extrait :

Big U.S. companies are increasingly talking up environmental, social and governance factors on earnings calls—and betting that investors increasingly concerned with social responsibility will reward them for it.

Twenty-four companies in S&P 500 mentioned the acronym “ESG” on earnings conference calls between June 15 and Sept. 14, double the number that cited the term in the first quarter, according to FactSet.

That marks a huge increase from just two years earlier, when only two companies referred to ESG in the second quarter of 2017. But it still represents only 5% of the companies in the index.

The financial sector had the highest number of companies mentioning ESG, followed by the real-estate and utilities sectors.

À la prochaine…

actualités canadiennes finance sociale et investissement responsable Normes d'encadrement Responsabilité sociale des entreprises

ESG : les financiers font ce qu’ils veulent

Ivan Tchotourian 1 octobre 2019 Ivan Tchotourian

Bel article de M. Décary « Pas de règles pour utiliser le terme «ESG» » (Les affaires.com, 28 septembre 2019). Cet article rappelle le flou entourant la qualification d’investissement responsable lorsque la thématique des produits financiers est abordé.

Extrait :

«Il n’y a rien dans la Loi sur les valeurs mobilières ni dans les règlements qui définissent la notion d’ESG ou d’investissement socialement responsable. Les fonds sont libres d’adopter leur propre définition des critères ESG», signale d’emblée Caroline Trottier, conseillère à la direction générale des affaires publiques et des communications de l’Autorité des marchés financiers (AMF).

Cette définition peut varier d’un émetteur ou d’un fonds à un autre, car, précise Mme Trottier, c’est l’émetteur lui-même qui choisit la désignation du fonds, ses objectifs de placement fondamentaux, ainsi que sa stratégie. «En effet, la notion d’investissement responsable n’est pas encadrée», reconnaît Olivier Gamache, président-directeur général de Groupe investissement responsable inc. (GIR). Selon lui, la définition courante permet une large interprétation, ce qui, en soi, n’est pas nécessairement une mauvaise chose. «Cela permet de développer des produits qui répondent à plusieurs besoins en modulant les stratégies utilisées et les seuils de sensibilité à un ensemble d’enjeux. Bref, elle permet de concilier des démarches basées sur les valeurs, sur les risques ou sur l’impact au sein d’une même pratique.»

Le problème, selon M. Gamache, se situe au chapitre de la présentation des fonds. «Malheureusement, la mise en marché d’une panoplie de produits cherchant à se distinguer les uns des autres n’a fait que créer de la confusion.» Il mentionne les nombreux noms de fonds dits responsables (vert, éthique, durable, etc.). «Ils font tous partie de l’investissement responsable, mais leur nom ne guide pas efficacement l’investisseur sur les éléments clés (démarches, stratégies et sensibilités). Il revient donc au conseiller financier, souvent mal informé sur ces « nouveaux » produits, de guider l’investisseur. Bref, l’investisseur doit s’assurer que son conseiller financier est bien informé en lui posant les bonnes questions.»

(…) Mme Trottier, de l’AMF, rappelle que les émetteurs, incluant les organismes de placement collectif (OPC), doivent respecter les articles 11 et 13 de la Loi sur les valeurs mobilière. «Ils doivent révéler de façon complète, véridique et claire, tout fait important relatif à un titre émis ou qui fait l’objet du placement (art. 13). De plus, conformément à la réglementation, un OPC qui établit son prospectus se doit de divulguer dans ce dernier ses objectifs de placement fondamentaux, ainsi que les principales stratégies de placement qu’il compte utiliser pour atteindre ses objectifs.»

Elle ajoute que l’OPC doit indiquer la façon dont le conseiller en placement de l’OPC choisit les titres qui composent le portefeuille de l’OPC, y compris la méthode, la philosophie, les pratiques ou les techniques de placement qu’il utilise, ou tout style particulier de gestion de portefeuille qu’il entend adopter. «Il doit aussi indiquer quels types de titres, autres que ceux détenus par l’OPC, conformément à ses objectifs de placement fondamentaux, sont susceptibles de faire partie de son portefeuille dans des conditions normales.»

À la prochaine…

Normes d'encadrement normes de marché Nouvelles diverses

Critère ESG : l’exemple de Bâtirente

Ivan Tchotourian 22 octobre 2017

Dans Benefis Canada, un témoignage intéressant est fait sur l’application des pratiques ESG par l’entreprise québécoise Bâtirente : « How Bâtirente takes ESG reporting to the next level » (10 octobre 2017). Un article révélant toute la globalité de l’approche RSE nécessaire en ce domaine…

As pension plans grapple with what to do about environmental, social and governance factors, Quebec-based fund Bâtirente offers some guidance on the options available. It formalized its approach in 2005, the year before the United Nations laid out its six principles for responsible investment.

Bâtirente is one of the original signatories of the principles. “I had been working on elaborating our responsible investing policy for a few years, and it was not as publicly discussed as it is nowadays,” says Daniel Simard, the pension fund’s chief executive officer, noting he reached out to the chairman of the PRI Association (a global proponent of responsible investment) when he learned of its launch.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement Nouvelles diverses

Critère ESG : comment les intégrer dans le travail des propriétaires d’actifs ?

Ivan Tchotourian 6 décembre 2016

Comment intégrer l’ISR et la RSE dans le travail des propriétaires d’actifs ? C’est à cette question que les principes d’investissement responsable tentent de répondre à travers un guide : « Principles for Responsible Investment launches ESG integration guide » (Eco-Business, 6 novembre 2016).

The Principles for Responsible Investment (PRI) today announced the launch of the publication Investment Policy: Process & Practice: Asset Owner’s Guide to Complete ESG Incorporation, which provides concrete, step-by-step guidance on how asset owners should be integrating ESG.

The new guide is aimed at assist asset owners—public and corporate pension funds, superannuation funds, insurance companies, endowments, foundations, family wealth offices—in revising their investment policy and incorporate all long-term factors, including ESG considerations.

À la prochaine…

Ivan Tchotourian

autres publications divulgation financière Normes d'encadrement

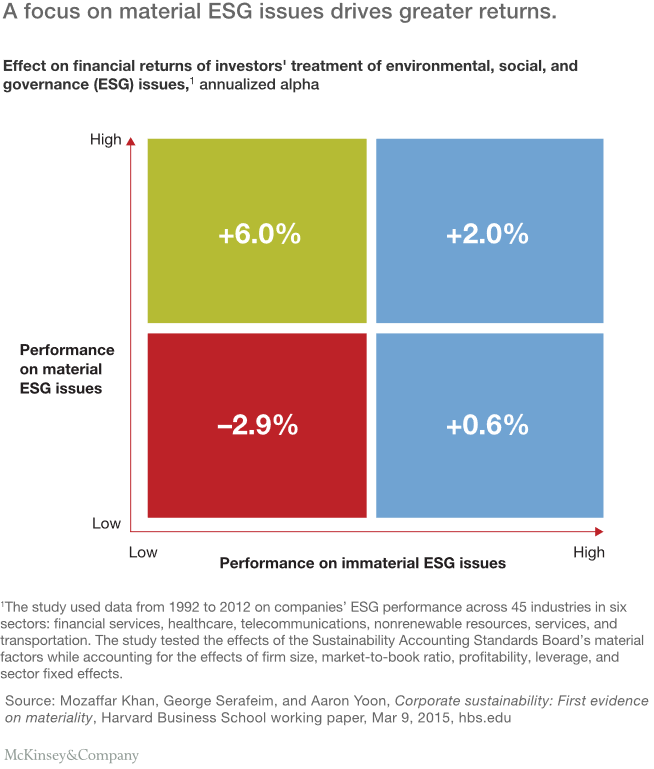

What institutional investors should do next on ESG : un beau rapport !

Ivan Tchotourian 26 juin 2016

C’est sous ce titre que le cabinet McKinsey (sous la plume de Jonathan Bailey, Bryce Klempner et Josh Zoffer) publie un excellent rapport en juin 2016 : « Sustaining sustainability: What institutional investors should do next on ESG ».

Mainstream institutions have made progress integrating environmental, social, and governance factors into their investing, but they still have far to go. Six ideas can take them to the next level.

Voici les 6 étapes énoncées :

- Require uniform corporate ESG-reporting standards based on the principle of materiality

- Build a shared ESG-rating system for external managers

- Work together to engage with corporations

- Stress-test portfolios for ESG risk factors

- Use a long-term ESG outlook to unlock new investment opportunities

- Confront the skepticism and misunderstanding that surround ESG head-on

À la prochaine…

Ivan Tchotourian