Gouvernance Normes d'encadrement objectifs de l'entreprise

Code de gouvernance hollandais : le long-terme assumé

Ivan Tchotourian 22 août 2018 Ivan Tchotourian

Publié le 8 décembre 2016, le nouveau Code de gouvernance hollandais propose un nouveau paradigme tourné résolument vers le long-terme. Sur l’Oxford Business Law Blog, vous trouverez un intéressant article de Wachtell, Lipton, Rosen & Katz intitulé : « The Dutch Corporate Governance Code and The New Paradigm ».

Both the New Paradigm and the Dutch Code fundamentally envision a company as a long-term alliance between its shareholders and other stakeholders. They are both based on the notions that a company should and will be effectively managed for long-term growth and increased value, pursue thoughtful ESG and CSR policies, be transparent, be appropriately responsive to shareholder interests and engage with shareholders and other stakeholders.

Like The New Paradigm, the Dutch Code is fundamentally designed to promote long-term growth and value creation. The management board is tasked with achieving this goal and the supervisory board is tasked with monitoring the management board’s efforts to achieve it.

The long-term investment provisions of the Dutch Code are cogent and succinct, and relate so closely to the essence of The New Paradigm that they are worth quoting in full (…)

À la prochaine…

Ivan Tchotourian

Gouvernance mission et composition du conseil d'administration normes de droit

Démissionner en bloc pour un CA : oui, mais…

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

Le 4 avril 2018, M. Yvan Allaire a offert une très belle analyse de la démission en bloc au sein d’un CA en s’appuyant sur l’affaire de la société d’État Hydro Manitoba : « Démission en bloc des administrateurs: pourquoi et à quoi cela sert-il ? » (Les affaires, 4 avril 2018).

Quelle est sa conclusion de ce genre de réaction ?

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

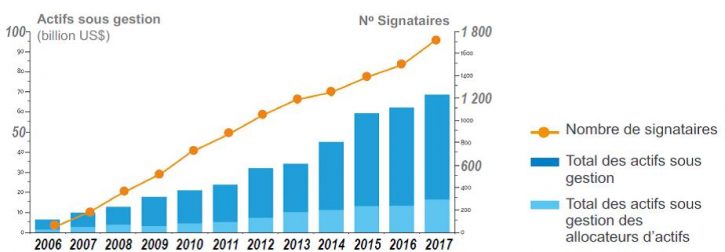

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement normes de droit normes de marché place des salariés

Salariés et gouvernance d’entreprise : du nouveau en Angleterre

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

Bonjour à toutes et à tous, je vous renvoie à cet article intitulé : « Corporate governance: ’employee voice’ and workplace reporting » (17 août 2018). Cet article revient sur les récentes évolutions britanniques touchant le code de gouvernance du FRC et le droit des sociétés en matière de reporting.

Some of the most eye-catching changes apply to listed companies, but there are also new requirements for many unlisted companies.

The changes are introduced through different sources, including the latest UK Corporate Governance Code (‘the Code’) and amended corporate reporting law and regulations. Different elements also apply to different types of company. Action will be required by heads of HR departments, company secretaries, in-house counsel and boards themselves.

The revised rules will apply for financial years beginning on or after 1 January 2019, so the first affected reports will be those published in 2020. However, companies should not wait until drafting those reports to engage with the reforms. Instead, they should be implemented early in the first affected financial year, if not before.

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Gouvernance mission et composition du conseil d'administration normes de droit Structures juridiques Valeur actionnariale vs. sociétale

Un projet de loi américain ambitieux : S.3348 – Accountable Capitalism Act

Ivan Tchotourian 17 août 2018 Ivan Tchotourian

Bonjour à toutes et à tous, la sénatrice Élisabeth Warren vient d’introduire un projet de loi très ambitieux (!) : le S.3348 – Accountable Capitalism Act.

Plusieurs points saillants ressortent de ce projet :

- La création d’un Office of United States Corporations.

- La possibilité de s’enregistrer auprès de cet organisme fédéral (alors que jusqu’à maintenant, rappelons-le, l’enregistrement se faisait auprès des États et notamment celui du Delaware).

- Les salariés représenteraient 40 % du CA.

- L’entreprise devrait poursuivre une mission sociétale.

- La redéfintion des devoirs des administrateurs et hauts-dirigeants.

Pour en savoir plus, lire cet article ici du The Guardian.

Extrait du projet de loi

SEC. 5. Responsibilities of United States corporations.

(a) Definitions.—In this section:

(1) GENERAL PUBLIC BENEFIT.—The term “general public benefit” means a material positive impact on society resulting from the business and operations of a United States corporation, when taken as a whole. (…)

(1) IN GENERAL.—The charter of a large entity that is filed with the Office shall state that the entity is a United States corporation.

(2) CORPORATE PURPOSES.—A United States corporation shall have the purpose of creating a general public benefit, which shall be—

(A) identified in the charter of the United States corporation; and

(B) in addition to the purpose of the United States corporation under the articles of incorporation in the State in which the United States corporation is incorporated, if applicable.

(c) Standard of conduct for directors and officers.—

(c) Standard of conduct for directors and officers.—

(1) CONSIDERATION OF INTERESTS.—In discharging the duties of their respective positions, and in considering the best interests of a United States corporation, the board of directors, committees of the board of directors, and individual directors of a United States corporation—

(A) shall manage or direct the business and affairs of the United States corporation in a manner that—

(i) seeks to create a general public benefit; and

(ii) balances the pecuniary interests of the shareholders of the United States corporation with the best interests of persons that are materially affected by the conduct of the United States corporation; and

(B) in carrying out subparagraph (A)—

(i) shall consider the effects of any action or inaction on—

(I) the shareholders of the United States corporation;

(II) the employees and workforce of—

(aa) the United States corporation;

(bb) the subsidiaries of the United States corporation; and

(cc) the suppliers of the United States corporation;

(III) the interests of customers and subsidiaries of the United States corporation as beneficiaries of the general public benefit purpose of the United States corporation;

(IV) community and societal factors, including those of each community in which offices or facilities of the United States corporation, subsidiaries of the United States corporation, or suppliers of the United States corporation are located;

(V) the local and global environment;

(VI) the short-term and long-term interests of the United States corporation, including—

(aa) benefits that may accrue to the United States corporation from the long-term plans of the United States corporation; and

(bb) the possibility that those interests may be best served by the continued independence of the United States corporation; and

(VII) the ability of the United States corporation to accomplish the general public benefit purpose of the United States corporation;

(ii) may consider—

(I) other pertinent factors; or

(II) the interests of any other group that are identified in the articles of incorporation in the State in which the United States corporation is incorporated, if applicable; and

(iii) shall not be required to give priority to a particular interest or factor described in clause (i) or (ii) over any other interest or factor.

(2) STANDARD OF CONDUCT FOR OFFICERS.—Each officer of a United States corporation shall balance and consider the interests and factors described in paragraph (1)(B)(i) in the manner described in paragraph (1)(B)(iii) if—

(A) the officer has discretion to act with respect to a matter; and

(B) it reasonably appears to the officer that the matter may have a material effect on the creation by the United States corporation of a general public benefit identified in the charter of the United States corporation.

(3) EXONERATION FROM PERSONAL LIABILITY.—Except as provided in the charter of a United States corporation, neither a director nor an officer of a United States corporation may be held personally liable for monetary damages for—

(A) any action or inaction in the course of performing the duties of a director under paragraph (1) or an officer under paragraph (2), as applicable, if the director or officer was not interested with respect to the action or inaction; or

(B) the failure of the United States corporation to pursue or create a general public benefit. (…)

(d) Right of action.—

(1) LIMITATION ON LIABILITY OF CORPORATION.—A United States corporation shall not be liable for monetary damages under this section for any failure of the United States corporation to pursue or create a general public benefit.

À la prochaine…

Ivan Tchotourian

Base documentaire loi et réglementation normes de droit

Le projet de loi C-25 devient une loi : modifications de la LCSA

Ivan Tchotourian 6 juillet 2018 Ivan Tchotourian

Le 24 avril 2018, le projet de loi C-25, Loi modifiant la Loi canadienne sur les sociétés par actions, la Loi canadienne sur les coopératives, la Loi canadienne sur les organisations à but non lucratif et la Loi sur la concurrence a reçu la sanction royale. Les choses bougent donc du côté de la Loi canadienne sur les sociétés par actions…

Certaines modifications proposées dans le projet de loi touchent en règle générale les sociétés et coopératives ayant fait appel au public :

- l’élection d’administrateurs, le vote distinct et le vote en faveur ou contre.

- l’utilisation du mécanisme de notification et d’accès relatifs aux documents, notamment les états financiers, requis pour les assemblées des actionnaires sans avoir besoin de demander une dispense.

- la divulgation d’une diversité parmi les administrateurs et les membres de la haute direction.

Pour avoir une vision plus globale de la réforme adoptée, vous pourrez lire le résumé suivant : « Note explicative sur des modifications réglementaires proposées ».

Pour rappel, j’ai publié sur La Référence (éditions Yvon Blais) un article d’une vingtaine de pages commentant cette réforme :

- Commentaire d’un projet ambitieux mais inachevé – Projet de loi C-25 visant à réformer la Loi canadienne sur les sociétés par actions (Partie 1), Repères, février 2017, EYB2017REP2136

- Commentaire d’un projet ambitieux mais inachevé – Projet de loi C-25 visant à réformer la Loi canadienne sur les sociétés par actions (Partie 2), Repères, février 2017, EYB2017REP2137

Quelle était ma conclusion ?

Le projet de loi C-25 demeure à notre sens une initiative à saluer : il réforme le droit canadien de la gouvernance d’entreprise pour le faire entrer dans la modernité, fait écho à de nombreuses préoccupations contemporaines, tout en assurant une compatibilité des législations des valeurs mobilières et des sociétés par actions. Avec le projet de loi C-25, la corporate governance canadienne est-elle pour autant révolutionnée ? L’enthousiasme que suscite cette initiative du gouvernement canadien doit être mesuré. D’une part, les entreprises régies par les lois provinciales ou des territoires ne seront pas impactées par cette réforme, pas plus que les institutions financières incorporées en vertu de la Loi sur les banques. Pourtant, elles font face toutes les deux à des défis en termes de gouvernance. D’autre part, l’initiative fédérale s’appuie sur une prémisse qui n’est pas sans critique tant reste entière la question de savoir si l’accroissement des pouvoirs des actionnaires entraîne des changements majeurs dans la gouvernance des entreprises. Enfin, en dépit de l’avancée que représente le projet de loi C-25, le gouvernement aurait peut-être pu oser davantage sur les sujets abordés quitte à prendre un risque : consacrer une élection des administrateurs au scrutin secret, intensifier la réflexion sur une limitation de l’âge des administrateurs, améliorer les pratiques de recrutement, ou encore appuyer la promotion de la diversité sur des dispositions impératives. Certains pays l’ont fait… pourquoi pas le Canada ?

Il faudra suivre les règlements afférents qui seront rédigés sous peu.

À la prochaine…

Ivan Tchotourian

Base documentaire doctrine normes de droit

L’importance de se conformer à la LPLE

Ivan Tchotourian 6 juillet 2018 Ivan Tchotourian

Dans le numéro de mai 2018 de TÉLÉMARQUE (volume 23, numéro 5), Me Marc Guénette publie un intéressant article rappelant l’importance de tenir à jour ses livres : « La Loi sur la publicité légale des entreprises (LPLE) ou l’importance de se conformer à la Loi sur les sociétés par actions (LSAQ)… ».

Il est important de maintenir ses registres à jour et il est tout aussi important d’adopter en bonne et due forme les résolutions des administrateurs et des actionnaires.

Il ne se passe pas un mois sans qu’un client ou une cliente nous demande de lui donner des arguments pour convaincre son ou sa cliente de l’importante nécessité d’adopter les résolutions… toutes les résolutions ! Parce que c’est la loi.

Cette obligation statutaire se vérifie encore une fois dans la décision Mouhad c. Registraire des entreprises, 3 février 2017, Tribunal administratif du Québec, EYB 2017-281765.

Ce litige s’inscrit dans le contexte où une partie a retiré l’autre du REQ en déposant la déclaration de mise à jour courante, sans autres formalités. Cela aurait tout aussi bien pu être l’ajout d’une partie au REQ dans le cadre de réclamations pour dettes fiscales et salaires dus (voir Letendre c. Registraire des entreprises, 12 octobre 2016, Tribunal administratif du Québec – Section des affaires économiques, EYB 2016-276047. Voir Télémarque de mai 2017).

Nous notons que les requêtes basées sur les articles 132 et 133 de la LPLE se font de moins en moins rares…on le comprendra. Comme le REQ fait preuve de son contenu, la fiabilité des informations qu’il contient est primordiale, de même que l’importance d’adopter en bonne et due forme les résolutions et de tenir les registres de la société à jour. Prétendre qu’une personne était ou non administratrice d’une société à une date donnée devra être appuyé par une résolution des actionnaires à cet effet.

(…) Nous rappelons qu’à cet égard, le rôle du Registraire par rapport au contrôle des déclarations est limité et vise essentiellement à vérifier la légalité des informations contenues au REQ. Pour garantir cette fiabilité, il est donc essentiel que celui qui produit une déclaration puisse démontrer que les exigences de la LSAQ et de ses règlements ont été respectées par la production de documents légaux.Les tribunaux rappellent régulièrement qu’une personne morale parle par ses écrits et que la rigueur et le formalisme sont le fondement de la LSAQ.

À la prochaine…

Ivan Tchotourian