Gouvernance | Page 20

actualités canadiennes Gouvernance mission et composition du conseil d'administration

Maximiser le potentiel stratégique du CA : un bel enjeu de gouvernance

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Le Centre d’expertise en gouvernance de sociétés a publié récemment le rapport de recherche intitulé « Comment maximiser le potentiel stratégique de votre conseil d’administration? », issu d’une étude réalisée par Pierre Hadaya, Ph. D., ASC.

M. Hadaya y présente 7 principes à suivre afin de maximiser le potentiel stratégique d’un CA, ainsi que 5 défis auxquels les administrateurs et administratrices font face lors de la réalisation de leurs activités stratégiques. L’objectif du rapport est donc d’aider les conseils d’administration à éviter les impasses pour maximiser leur potentiel stratégique. Il s’agit d’un sujet important considérant que, parmi toutes les activités réalisées par un conseil, ce sont celles reliées à la stratégie qui soutiennent le plus la surperformance de l’organisation.

Voici les 7 principes

- Principe Nº 1 : S’entendre avec la direction sur ce qu’est une stratégie

- Principe Nº 2 : Bien comprendre l’ampleur des activités stratégiques de l’organisation

- Principe Nº 3 : S’entendre avec la direction sur les plans dont ils ont besoin pour tirer un maximum de bénéfices des efforts stratégiques de l’organisation

- Principe Nº 4 : Veiller et contribuer à la mise en place d’un système de gestion de la stratégie ainsi qu’assurer son utilisation

- Principe Nº 5 : Bien comprendre la dynamique du secteur et comment l’organisation crée de la valeur pour ses parties prenantes

- Principe Nº 6 : Cocréer la stratégie avec la direction

- Principe Nº 7 : S’appuyer sur le président-directeur général

À la prochaine…

Gouvernance Responsabilité sociale des entreprises Structures juridiques

Benefit corporation : quel rôle dans la gouvernance soutenable ?

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Les professeurs Ferrarini et Zhu se pose une question bien intéressante que je relaie ici : « Is There a Role for Benefit Corporations in the New Sustainable Governance Framework? » (30 mai 2021, European Corporate Governance Institute – Law Working Paper No. 588/2021). À cette question, ils répondent de manière prudente. Un article à découvrir…

Résumé :

In this paper, we ask whether benefit corporations have a role to play in the emerging EU sustainable governance framework. In sec. 2, we briefly introduce the benefit corporation with regard to US law and to the laws of some EU member States, such as France and Italy, which have adopted this company form. In sec. 3, we focus on the benefit corporation’s purpose and function from a comparative law perspective, asking whether benefit corporations perform a useful function internationally. We argue that corporate purpose tends to be a flexible concept across countries and that benefit corporations are not the only way to reconcile profit and social values in business corporations.

In sec. 4, we compare the critical features of the law relating to benefit corporations with the essential elements of the emerging sustainable governance framework. We show that the latter partially overlaps with the laws on benefit corporations and to some extent is a substitute for them, therefore reducing the potential interest in this corporate form.

In sec. 5, we conclude that mainly firms which the new EU sustainable governance framework does not apply to, such as non-listed SMEs, will adopt the benefit corporation model when available in their jurisdiction, while other companies may still adopt it mostly for communicating their commitment to sustainability.

À la prochaine…

actualités internationales Gouvernance judiciarisation de la RSE normes de droit Responsabilité sociale des entreprises

Cartographie du déficit de responsabilité des sociétés transnationales de la Common Law pour les violations des droits de l’homme et des normes du travail à l’étranger

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

C’est sous ce titre que le professeur David Cabrelli vient de publier une étude dans la Revue internationale de droit économique 2021/4 p. 151-178.

Résumé :

Malgré l’expansion récente de la portée de la responsabilité dans le droit de la responsabilité civile dans la Common Law, il reste une lacune tangible de responsabilité dans le cas des sociétés transnationales (STN) incorporées en Angleterre et au Pays de Galles qui possèdent ou contrôlent des organisations qui ont commis des violations des normes de travail ou des droits de l’homme lorsqu’elles opèrent à l’étranger. Ce que cette lacune représente, c’est une impasse pratique pour les travailleurs ou les citoyens qui ont été lésés par la conduite de ces entités à l’étranger et qui ont cherché à récupérer les pertes qu’ils ont subies auprès de la STN devant les tribunaux anglais appliquant le droit anglais. Cet article soutient que les doctrines et principes de droit privé applicables en Common Law – dans le cas des contrats, du droit international privé, de la responsabilité délictuelle et du droit des sociétés – sont des éléments constitutifs, plutôt que de simples expressions, de ce déficit de responsabilité. Cela est surprenant si l’on considère les valeurs fondamentales qui animent les lois privées existantes et les règles de responsabilité du fait des produits, qui cherchent soit à empêcher les dommages de se produire en premier lieu, soit à offrir une certaine réparation lorsqu’ils se produisent effectivement. Dans cet article, l’auteur examine la possibilité de modifier les doctrines existantes du droit privé et du droit des sociétés anglais pour parvenir à un résultat où les STN seraient tenues pour responsables lorsque cela est justifié, par exemple en cas de catastrophes ou d’événements survenus à l’étranger qui causent des pertes humaines ou des blessures graves et pour lesquels une STN porte une partie ou la totalité de la responsabilité.

Pour accéder à l’article : ici

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

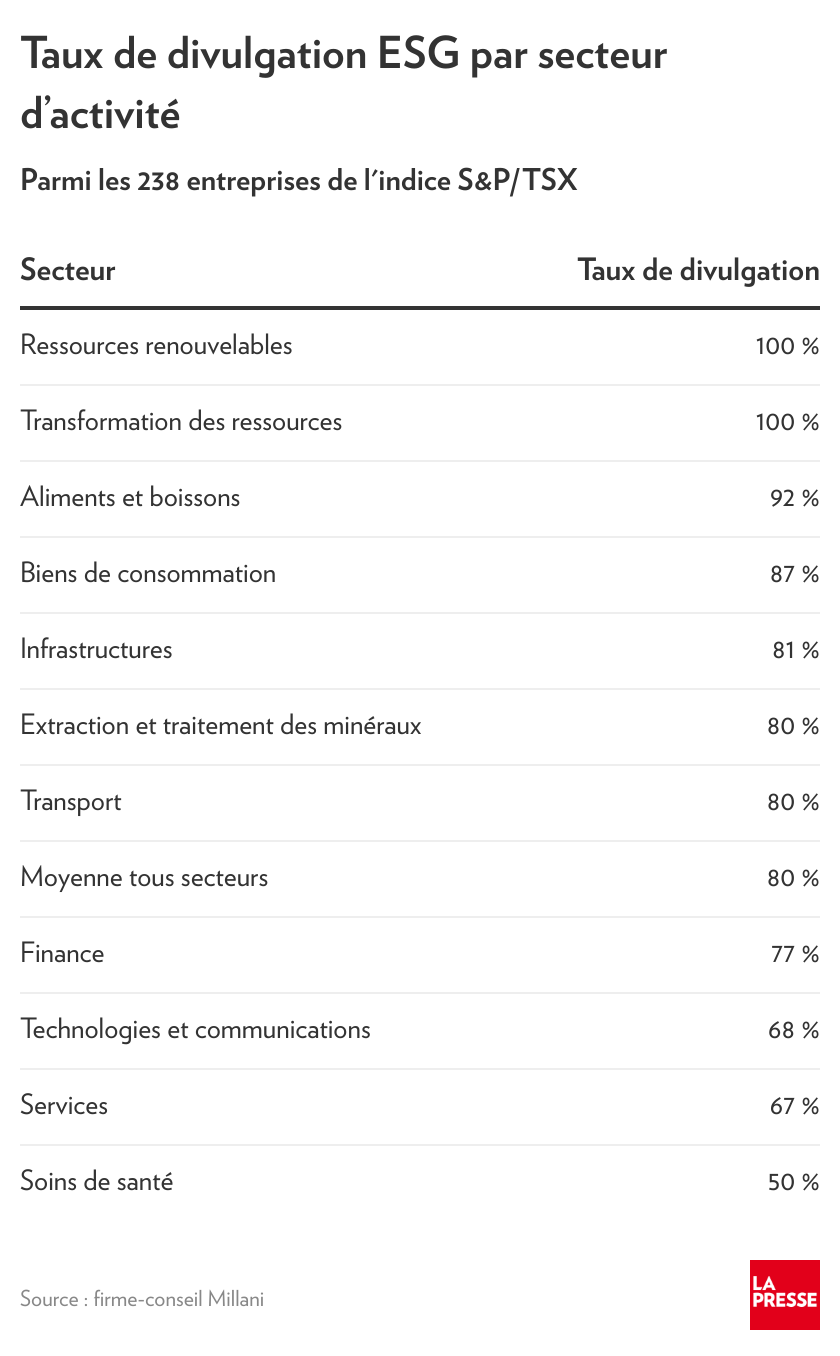

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

Divulgation divulgation extra-financière Gouvernance

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

Ivan Tchotourian 6 juin 2022 Ivan Tchotourian

Le Journal of Accounting, Economics, and Law: A Convivium (CONVIVIUM) propose un numéro spécial intéressant consacré au reporting non-financier. Parmi les articles que j’ai repéré, je vous renvoie à ceux-ci…

Table des matières (sélective)

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

David Monciardini, Jukka Tapio Mähönen, Georgina Tsagas

Non-Financial Reporting & Corporate Governance: Explaining American Divergence & Its Implications for Disclosure Reform

Virginia Harper Ho

Integrated Reporting and Sustainable Corporate Governance from European Perspective

Jukka Mähönen

Why “Less is More” in Non-Financial Reporting Initiatives: Concrete Steps Towards Supporting Sustainability

Georgina Tsagas, Charlotte Villiers

Planetary Boundaries and Corporate Reporting: The Role of the Conceptual Basis of the Corporation

Jeroen Veldman, Andreas Jansson

The Financialization of Civil Society Activism: Sustainable Finance, Non-Financial Disclosure and the Shrinking Space for Engagement

Davide Cerrato, Tomaso Ferrando

À la prochaine…

Base documentaire Gouvernance loi et réglementation normes de droit Responsabilité sociale des entreprises

Gestion des risques climatiques : le fédéral consulte !

Ivan Tchotourian 4 juin 2022 Ivan Tchotourian

Énorme nouvelle qui touche les institutions financières !

Le Bureau du surintendant des institutions financières (BSIF) publie aujourd’hui une version à l’étude de la ligne directrice B-15, Gestion des risques climatiques. Celle-ci propose un cadre prudentiel plus sensible aux changements climatiques et reconnaît l’incidence de ces changements sur la gestion des risques. Elle énonce également les attentes du BSIF à l’égard des institutions financières fédérales.

La ligne directrice est consultable : ici.

Pour en savoir plus sur cette nouvelle, ainsi que sur les rapports sous-jacents à cette nouvelle : ici.

À la prochaine…

Gouvernance Responsabilité sociale des entreprises

Financiarisation des entreprises : quelles conséquences ?

Ivan Tchotourian 4 juin 2022 Ivan Tchotourian

Le texte de Dominique Lemoine sur le site du MÉDAC (« Salves contre la financiarisation des entreprises », 3 juin 2022) soulève une problématique bien intéressante qui a été mise en lumière dès 2007 par le professeur Kent Greenfield qui avait fait le lien entre les attentats américains du 11 septembre et la financiarisation des entreprises dans son ouvrage sur l’échec du droit des sociétés.

Extrait

Le capitalisme d’actionnaires est à blâmer pour les écrasements d’avions 737 Max de Boeing, selon un livre publié cette semaine par le journaliste David Gelles du New York Times.

Le livre porte sur l’impact du chef de la direction de General Motors de 1981 à 2001, Jack Welch, sur le comportement de ses pairs, notamment sur celui de trois dirigeants successifs chez Boeing, qui à partir de 1997 ont transformé le manufacturier centenaire en entreprise davantage motivée par l’ingénierie financière que concentrée sur l’ingénierie aéronautique.

Dans une entrevue accordée à Forbes, David Gelles a affirmé que des ingénieurs, pilotes d’essai et employés intermédiaires pour Boeing pensaient au prix de l’action au moment de prendre des décisions de sécurité. « La prise en compte du cours de l’action a ruisselé jusqu’au niveau de personnes qui devraient être concentrées sur la qualité et la sécurité de l’avion, pas sur Wall Street ».

À la prochaine…