La professeure Fabre-Magnan a publié récemment deux superbes contributions touchant la RSE et son effectivité en droit. Je vous invite à parcourir ces deux articles qui livre une analyse bien intéressante sur la dureté juridique de la RSE :

Fabre-Magnan, M. (2018), « Les fausses promesses des entreprises : RSE et droit commun des contrats », dans Études à la mémoire de Philippe Neau-Leduc, Paris, L.G.D.J., p. 452-458.

Fabre-Magnan, M. (2019), « La responsabilité du fait du cocontractant – Une figure juridique pour la RSE », dans Liber Amicorum en hommage à Pierre Rodière, Paris, L.G.D.J., p. 79-90.

L’IGOPP affirme dans cette prise de position qu’il n’est ni approprié ni opportun d’imposer cette procédure du vote consultatif à l’ensemble des entreprises au pays.

Une gouvernance pleinement assumée par des conseils d’administration responsables et imputables forme la pierre angulaire du fonctionnement des sociétés cotées en Bourse. L’établissement de la rémunération des dirigeants incombe, juridiquement et pratiquement, au conseil d’administration.

L’IGOPP souligne alors que la démarche de vote consultatif (« say-on-pay ») sur la rémunération manifeste une méfiance, méritée ou non, envers les conseils d’administration. Derrière cette démarche se profile un déplacement significatif de responsabilité pour la gouvernance des sociétés du conseil vers les actionnaires. Si on ne peut se fier aux administrateurs d’une entreprise pour prendre de bonnes décisions en ce qui a trait à la rémunération de la haute direction, comment les actionnaires peuvent-ils leur faire confiance pour d’autres décisions tout aussi, sinon plus, importantes?

Dans les cas spécifiques de rémunérations problématiques, les investisseurs devraient être prêts à utiliser leur droit de vote (ou de «s’abstenir») pour contrer l’élection de certains administrateurs, particulièrement les membres du comité de rémunération (ou ressources humaines), dans les quelques cas où le conseil n’aurait pas agi de façon responsable.

Au Canada donc, la tenue d’un vote consultatif était alors une décision de l’entreprise et non pas obligatoire comme c’est le cas aux États-Unis.

Or, en avril 2019, le projet de Loi C-97 amendant la Loi canadienne sur les sociétés par actions (LCSA), stipule notamment que les sociétés inscrites en bourse et constituées selon le régime fédéral des sociétés par actions devront adopter « une approche relative à la rémunération des administrateurs et des employés de la société qui sont des « membres de la haute direction » et présenter aux actionnaires l’approche relative à la rémunération à chaque assemblée annuelle, et les actionnaires devront voter sur l’approche présentée selon un format non contraignant.

Si la loi a été sanctionnée le 21 juin 2019, les modifications apportées aux articles cités ci-dessus ne sont toujours pas en vigueur. Toutefois, au moment où les modifications s’appliqueront, on prévoit qu’environ 500 entreprises additionnelles pourraient être contraintes de tenir un vote consultatif sur la rémunération de leurs dirigeants.

Statistiques sur le vote consultatif sur la rémunération des dirigeants (say-on-pay)

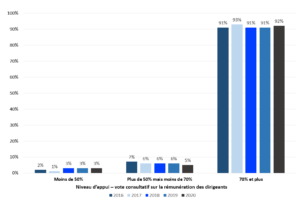

Aux États-Unis, où le vote consultatif sur la rémunération des dirigeants est obligatoire, la grande majorité des entreprises obtiennent annuellement un appui considérable des actionnaires à la politique de rémunération proposée, comme on peut le constater à la Figure 1. En effet, 92% des sociétés américaines du Russell 3000 ont obtenu un vote favorable de 70% et plus des droits de votes exercés, avec un niveau moyen d’appui (pourcentage de votes favorables) de 90% pour l’ensemble des firmes en 2020.

Fait intéressant, le niveau moyen d’appui atteint 93% (94% en 2019) lorsque l’agence de conseil en vote ISS donne une recommandation favorable, alors que ce niveau d’appui baisse à 64% (aussi 64% en 2019) en moyenne lors d’une recommandation défavorable. Ceci démontre bien l’influence d’ISS dans l’exercice des votes lorsqu’elle émet des recommandations. En 2020, ISS a émis une recommandation défavorable dans 11% des cas.

Statistiques canadiennes

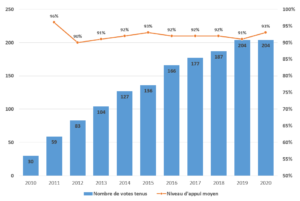

Jusqu’à maintenant en 2020 , 204 votes consultatifs sur la rémunération des dirigeants ont été tenus au Canada, dont 154 par des sociétés constituantes de l’indice S&P/TSX (soit 69,7% d’entre elles). Le nombre d’entreprises qui tiennent un tel vote a été en constante croissance depuis 2010, malgré le caractère volontaire de l’exercice, puis s’est stabilisé depuis 2019. Comme on peut le constater à la Figure 2, le niveau moyen d’appui à la politique de rémunération proposée est semblable à celui observé aux États-Unis, avec des taux au-delà de 90% annuellement.

En 2020, seulement 13 sociétés canadiennes qui ont tenu un vote consultatif sur la rémunération ont obtenu un appui inférieur à 80% (mais néanmoins tous supérieur à 50%). ISS n’a émis aucune recommandation défavorable au cours de la dernière année au Canada.

Mise à jour : Résultats d’études menées au cours des cinq dernières années

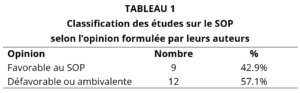

Nous avons analysé les résultats et les conclusions de 21 articles scientifiques ou théoriques publiés entre novembre 2015 et novembre 2020, et portant sur le SOP (pour une description des résultats et des conclusions des différentes études, voir à l’Annexe 1). Le Tableau 1 ci-dessous rend compte de la classification des opinions des auteurs (selon leur propre appréciation).

Ainsi, de façon générale, davantage d’études témoignent d’effets limités, voire indésirables, du SOP. Le constat était analogue lors du dernier exercice similaire mené par l’IGOPP en 2015, alors qu’une forte majorité des études publiées entre 2010 et 2015 (70% des études qui avaient été analysées à l’époque) montraient des effets défavorables du SOP.

Un examen des études dites « favorables » révèle que plus de la moitié d’entre elles portent sur des entreprises qui ont subi un vote défavorable, et ces études ne considèrent donc pas réellement l’effet du SOP sur l’ensemble des autres firmes. Or, comme le soulignait la position de l’IGOPP, les actionnaires ont d’autres mécanismes que le SOP pour faire valoir leur mécontentement, et ces autres mécanismes auraient très bien pu avoir le même effet en bout de piste.

D’ailleurs, même l’agence de conseil en vote Glass Lewis adopte une ligne directrice en ce sens au Canada :

En général, Glass Lewis estime que les actionnaires ne devraient pas être directement impliqués dans la fixation de la rémunération des dirigeants. Ces questions devraient être laissées au comité de rémunération. En l’absence d’un vote consultatif «Say-on-Pay», nous considérons l’élection des membres du comité de rémunération comme un mécanisme approprié permettant aux actionnaires d’exprimer leur désapprobation ou leur soutien à la politique du conseil d’administration sur la rémunération des dirigeants.

Un enjeu important se manifeste: les entreprises seraient-elles tentées d’adopter des formes de rémunération « conformes » aux diktats en cette matière promulgués par les agences de conseil en vote (ISS et autres) afin de réduire le risque d’une recommandation défavorable de ces agences lors du vote SOP. Si cela était, la conséquence serait des politiques de rémunération uniformes, souvent mal adaptées aux contextes particuliers de chacune des entreprises.

Quoiqu’il en soit, les résultats des études scientifiques portant sur le SOP depuis 2010 appuient majoritairement le scepticisme exprimé par l’IGOPP dans sa prise de position à ce sujet.

Merci à la professeure Anne-Christin Mittwoch de nous offrir une très belle synthèse sur la notion d’intérêt social en droit allemand pour montrer que la notion de raison d’être doit être comprise en lien avec elle. Un billet à lire de toute urgence !

Lessons learnt from legal history: the company’s role in society as a whole

The company interest has a tradition of almost a hundred years, its roots dating even further back. The intersection between private and public interests has its origin in ancient Roman law that had been absorbed by German legal scholars since the 12th century. This tradition has made it difficult to align private and public interests explicitly within the definition of the corporate purpose – until today, public and private law are considered separate. Thus, the early phase of German stock corporation regulation in the 19th century was characterized by a sharp dichotomy of public and private interests (rather than shareholder and stakeholder interests). They seemed so incompatible with each other that the German octroi and concession system sought to interweave them in regulatory terms in order to provide protection for society against the unbridled pursuit of private interests of corporate managers and to deal with the threat this posed to the public good. As a result, it was not possible to incorporate in Germany between 1794 and 1843 if not for the purpose of the common or public good.

The common benefit as a condition for incorporation

This strict precondition was abandoned in 1870, but in the 20th century, the discourse on the common good in company law gained ground again with the debate on the concept of the ‘company per se’. This discussion was initiated by Rathenau’s writings and aimed at a practical independence of the company from its governing bodies and their individual interests. Due to their considerable macroeconomic importance, Rathenau considered stock corporations no longer the sole objects of the private interests of shareholders but demanded that they should be detached from the purely private sector and linked to the interests of the state and civil society. Consequentially, the Stock Corporation Act of 1937 stipulated: ‘The Management Board shall, under its own responsibility, manage the company in such a way as […] the common benefit of the people and the state demand’.

The 1965 amendment to the Stock Corporation Act erased this statement from the wording of the law, because of its Nazi connotations and because it was deemed unnecessary to spell out the obvious. The continued validity of the common benefit as an unwritten principle of stock corporation law has since then been discussed and the development of codetermination in the 1970s intensified this discussion.

Where is the concept of company interest today?

In the following decades, various understandings of the interest of the company were put forward by academics and shaped this concept that until today is considered the major guideline for board members’ actions. Since the 1990s, the debate has opened up to the Anglo-American shareholder-stakeholder dichotomy and its influences can be seen in today’s foreword of the GCGC. However, binding standards of conduct for corporate bodies as well as for an associated liability were not developed. Does this render the concept of the company interest useless? No. It offers a framework, an overarching normative idea, in which different legal obligations for board members can be placed and interpreted. And its dynamic offers flexibility: it constantly poses the questions of the ‘right’ relationship between company and society and between public regulation and private interests. But currently, flexibility is accompanied by legal uncertainty.

Towards a better framework for the corporate purpose?

Without an explicit definition, the concept of the company interest seems to be at a crossroads. Thus, a legal clarification of its relevance is much needed. This clarification should connect to its historical core: the relation between public and private interests that have to be continuously balanced within corporate decision-making. And the responsibility of the company for the common good as its background. Yet a conclusive definition of its scope will not be possible: History has shown that none of the above-mentioned interest groups dominates over another on an abstract level. And what is in the company interest depends also on the object and the articles of association of the respective enterprise together with the individual situation. Nevertheless, the law can and should make explicitly clear that corporate boards are committed to the company interest. This clarification is not only needed in order to reject the shareholder-stakeholder dichotomy. It can also serve as a reference point for further obligations of the board to foster corporate sustainability. Because ultimately, it is in the enterprise’s best interests, that boards ensure a sustainable value creation within the planetary boundaries.

Excellent travail de l’Institut français des administrateurs (IFA) qui vient de publier un rapport ô combien intéressant : « Le conseil d’administration et l’information extra-financière« .

Si l’information extra-financière a connu une formidable montée en puissance, elle demeure encore en pleine évolution, avec des contours revisités, et ce, dans un contexte où les attentes en interne à l’entreprise comme de la part des parties prenantes externes vont grandissantes. L’information extra-financière s’invite désormais dans tous les aspects de la vie de l’entreprise, et touche à autant d’enjeux qui sont au cœur des missions du Conseil. Ce document synthétise les tendances qui vont structurer l’information extra-financière dans les prochaines années, et sur cette base, formule des recommandations sur les diligences clés à effectuer par le Conseil. Enfin et surtout, ce rapport affiche l’ambition et les convictions de l’IFA quant au rôle déterminant de l’administrateur en matière d’information extra-financière.

La justice européenne a validé la légalité, mercredi 12 mai, des rabais fiscaux obtenus par Amazon au Luxembourg, désavouant la Commission européenne, qui y voyait des aides d’Etat irrégulières de 250 millions d’euros dont elle avait exigé le remboursement.

L’ouverture d’une enquête de la Commission était survenue après les révélations « LuxLeaks » en 2014, un travail journalistique de grande ampleur qui a mis au jour un système d’évasion fiscale d’envergure au profit des multinationales domiciliées au Luxembourg.

(…)

« Nous étudierons attentivement l’arrêt et réfléchirons aux éventuelles prochaines étapes », a déclaré de son côté la commissaire européenne à la concurrence, Margrethe Vestager.L’exécutif européen a la possibilité de faire appel devant la Cour de justice de l’Union européenne (CJUE), comme il l’avait fait après sa défaite retentissante contre Apple l’an dernier. La Commission européenne avait en effet perdu, en juillet 2020, devant la même juridiction, qui avait annulé le remboursement à l’Irlande de 13 milliards d’euros d’avantages fiscaux.

En parallèle, l’exécutif européen avait ordonné au Luxembourg en juin 2018 de récupérer 120 millions d’euros auprès d’Engie, mettant en cause des montages financiers douteux ayant permis à l’énergéticien français d’échapper à l’impôt sur 99 % des bénéfices générés par deux de ses filiales sises au Grand-Duché. Dans cette affaire, la CJUE a donné tort au Luxembourg et à l’énergéticien, dont les montages financiers douteux ont bien, selon les juges, constitué un avantage indu.

Le « soutien exceptionnel » apporté par les pouvoirs publics aux entreprises leur permet d’afficher aujourd’hui une santé financière parfois meilleure qu’avant la crise de la COVID-19.

Ces données agrégées sont toutefois à prendre avec prudence, précisent tout de suite les experts de la Banque. D’abord parce qu’elles ne permettent pas de distinguer l’effet très inégal de la pandémie sur les différents secteurs économiques, un peu moins de la moitié des entreprises de l’hôtellerie, de la restauration ou encore des loisirs et du spectacle ayant accusé des pertes de revenus d’au moins 40 %, contre à peine une sur sept dans les services immobiliers, professionnels ou scientifiques.

Aussi parce que les données financières à jour sur les petites et moyennes entreprises (PME) sont actuellement plus rares que celles concernant les grandes entreprises inscrites en Bourse. Or, note la Banque dans son rapport, si les difficultés financières des grandes entreprises peuvent avoir une plus grande incidence sur l’ensemble du système financier, le rôle dominant des PME dans l’emploi et l’activité économique rend leur situation financière non moins importante.

Comme l’aide financière apportée aux entreprises par les pouvoirs publics vient quelque peu « brouiller » leur bilan de santé, la Banque du Canada n’exclut pas que puisse survenir « une hausse soudaine et d’une ampleur inattendue » du nombre d’entreprises en situation d’insolvabilité lorsque cette aide publique prendra fin. Un autre risque est que cette intervention publique ait artificiellement maintenu en vie des entreprises qui n’étaient pas commercialement viables à long terme et que ces « entreprises zombies » accaparent encore longtemps des ressources financières et humaines et qui seraient mieux utilisées par d’autres.

Et puis, « la pandémie n’est pas finie », rappelle la Banque. « Certaines des entreprises ayant réussi à rester à flot jusqu’à présent pourraient voir leur santé financière se détériorer étant donné que la pandémie se poursuit. »

Faut-il encourager une régulation semblable sur le risque climat, du type « say on climate », pour que les entreprises présentent également des résolutions internes concernant leur politique climatique ?

(…) Les actionnaires sont concernés par les défis environnementaux

En détenant un portefeuille diversifié et représentatif d’une part significative de l’économie, certains investisseurs perçoivent un rendement financier lié à la croissance économique. Ces actionnaires, qualifiés d’universels, sont donc impactés par les externalités négatives et positives générées par chacun des actifs financiers qu’ils détiennent. Ils seront donc plus attentifs aux politiques environnementales sociales et de gouvernance (ESG) des sociétés de leurs portefeuilles d’actifs sous gestion.

En outre, les investisseurs institutionnels agissent au nom de souscripteurs individuels en plaçant l’épargne de ces derniers. Leurs décisions d’investissement doivent ainsi être guidées par l’intérêt de leurs bénéficiaires. En se positionnant sur les enjeux ESG, ils se situent dans une logique de philanthropie déléguée. Leurs adhésions à différentes chartes d’investissement, telles que les Principes de l’investissement responsable, renforcent leurs préoccupations ESG. Dans cette lignée, le fonds de pension CalPERS est à l’initiative de Climate Action 100+.

Enfin, plusieurs travaux très récents ont montré que leur engagement ne pénalise pas la création de valeur actionnariale, ce qui constitue une information favorable à la prise en considération de l’enjeu climat.

(…) La création d’une régulation « say on climate » relève d’une résolution interne ; elle obligerait les sociétés à réaliser un exercice de style consistant chaque année à rendre compte aux actionnaires dans un cadre de normalisation internationale, entraînant des exigences communes mais minimales.