Archives

actualités internationales Gouvernance Normes d'encadrement objectifs de l'entreprise Responsabilité sociale des entreprises

En rappel : Stakeholder Principles in the COVID Era

Ivan Tchotourian 31 juillet 2020 Ivan Tchotourian

Alors que les entreprises se relancent péniblement, un rappel de ces mots du Forum économique mondial d’avril 2020 paraît adéquat (histoire de ne pas oublier et de ne pas faire primer l’économique et le financier sur toute autre considération).

Déclaration « Stakeholder Principles in the COVID Era »

As business leaders, we are experiencing how profoundly the COVID-19 emergency is affecting the world. Our employees face health risks in their daily lives, and challenges in performing their jobs. Our ecosystem of suppliers and customers is under extreme pressure. By doing all we can to coordinate our work, we can ensure that our society and economy get through this crisis and we can mitigate its negative impact on all of our stakeholders.

We accept our responsibility to address these crises. The first priority is to win the war against coronavirus. We need to do that while doing all we can to help our stakeholders now and, at the same time, to avoid a prolonged economic impact in the future. We will continue to embody “stakeholder capitalism” and do all we can to help those who are affected, and help secure our common prosperity.

To this end, we endorse the following Stakeholder Principles in the COVID Era:

− To employees, our principle is to keep you safe: We will continue do everything we can to protect your workplace, and to help you to adapt to the new working conditions

− To our ecosystem of suppliers and customers, our principle is to secure our shared business continuity: We will continue to work to keep supply chains open and integrate you into our business response

− To our end consumers, our principle is to maintain fair prices and commercial terms for essential supplies

− To governments and society, our principle is to offer our full support: We stand ready and will continue to complement public action with our resources, capabilities and know-how

− To our shareholders, our principle remains the long-term viability of the company and its potential to create sustained value

Finally, we also maintain the principle that we must continue our sustainability efforts unabated, to bring our world closer to achieving shared goals, including the Paris climate agreement and the United Nations Sustainable Development Agenda. We will continue to focus on those long-term goals.

The world has gone through other crises. As a global community, we will prevail this time as well. But, to do so, we must all bond together and coordinate our response. As business leaders, we pledge to stand at society’s service, to help preserve and rebuild a viable society and economy, and to do all we can for our stakeholders.

À la prochaine…

actualités internationales Gouvernance normes de droit Responsabilité sociale des entreprises Structures juridiques

Public Benefit Corporation : réforme en vue

Ivan Tchotourian 31 juillet 2020 Ivan Tchotourian

En cette période estivale, suivre l’actualité est toujours intéressant. Ma lecture d’un article ce matin « Renewed Interest in IPOs of Public Benefit Corporations » (de Cydney Posner) m’apprenait que l’État américain du Delaware est en train de débattre d’une réforme législative en matière d’entreprise à mission !

Pour accéder à cette réforme : ici

Extrait :

These and other similar risks are some of the reasons that, in adopting laws authorizing PBCs, the Delaware legislature made it particularly difficult to convert a traditional corporation to a PBC. For example, currently, the approval of 2/3 of the outstanding stock is required for a traditional corporation to amend its certificate of incorporation to become a PBC or to merge with another entity if the effect of the merger is to convert the shares into shares of a PBC. (Note that, originally, the vote required for conversion was 90%, which made it well nigh impossible for a traditional public company to convert to a PBC.) Appraisal rights are available to stockholders that did not vote in favor of the conversion or merger. And the same vote is required for conversion from a PBC form of entity into a traditional corporation.

The legislation that was just passed by the House in Delaware would, if ultimately signed into law, eliminate the 2/3 voting requirements, making it easier to convert a traditional corporation to a PBC or a PBC to a traditional corporation. Only the standard stockholder vote provisions would be applicable—generally a vote of a majority of the outstanding shares (or any greater or other vote required under the company’s certificate of incorporation) would be required. The amendments would also eliminate the special appraisal rights provisions, with the result that appraisal rights would not be available for conversions resulting from amendments to the certificate, but standard appraisal rights (§262) would be available in the context of mergers.

In addition, as noted above, the current PBC statute mandates that the board of directors manage the business and affairs of the PBC by balancing “the pecuniary interests of the stockholders, the best interests of those materially affected by the corporation’s conduct, and the specific public benefit or public benefits identified in its certificate of incorporation.” The statute provides that, with respect to a decision implicating the “balance requirement,” directors of PBCs will be deemed to satisfy their fiduciary duties to stockholders and the corporation if their decision “is both informed and disinterested and not such that no person of ordinary, sound judgment would approve.” A PBC is also permitted to include in its certificate, for purposes of its director exculpatory provisions under §102(b)(7) and its indemnification provisions under §145, that any disinterested failure to satisfy the mandate will not be considered to “constitute an act or omission not in good faith, or a breach of the duty of loyalty.”

The new legislation would also amp up the protections for directors of a PBC. The amendments would clarify that a director would not be considered “interested” in connection with a balancing decision solely because of the director’s interest in stock of the corporation, except to the extent that the same ownership would create a conflict of interest if the corporation were not a PBC. The amendments would also provide that, in the absence of a conflict, no failure to satisfy the balancing requirement would, for purposes of §102(b)(7) or §145, be considered “an act or omission not in good faith, or a breach of the duty of loyalty, unless the certificate of incorporation so provides.” That is, the certificate would no longer need to expressly provide for the protection for it to apply. In addition, the amendments would provide that, to bring any lawsuit to enforce the PBC balancing requirement, the plaintiffs must own at least 2% of the corporation’s outstanding shares or, for PBCs listed on a national securities exchange, shares with a market value of at least $2 million, if lower.

À la prochaine…

finance sociale et investissement responsable Gouvernance normes de droit normes de marché Publications publications de l'équipe Responsabilité sociale des entreprises

Une publication de l’équipe sur les entreprises à mission

Ivan Tchotourian 30 juillet 2020 Ivan Tchotourian / Margaux Morteo

Nouvelle publication sur l’entreprise à mission sociétale dans la revue Vie & sciences de l’entreprise 2019/2 (N° 208) sous le titre : « Entreprises à mission sociétale : regard de juristes sur une institutionnalisation de la RSE ».

Merci à Margaux d’avoir partagé la plume…

Résumé :

L’évolution actuelle du droit des affaires démontre une influence considérable de la Responsabilité Sociétale des Entreprises (RSE) dans la gouvernance des sociétés. Suite à de nombreux scandales d’envergure internationale, le choix de la RSE se dessine désormais comme un incontournable pour les entrepreneurs d’aujourd’hui et de demain. Le droit traduit cette nouvelle orientation du système économique au travers de l’évolution combinée du droit dur et du droit souple. L’émergence depuis plusieurs années d’entreprises à mission sociétale en constitue une illustration marquante. Toutefois, le risque d’aboutir à une RSE sans contenu est présent, comme l’illustre la thématique connue de « l’écoblanchiment ». Pour y faire face, le droit a passé la vitesse supérieure avec la récente réforme française portée par le projet de loi PACTE. Ces nouveaux mécanismes, souvent salués et parfois institutionnalisés, posent tout de même la question de l’efficacité pour la RSE d’irriguer la sphère économique, de savoir si le droit se construit de la bonne manière et, finalement, de déterminer si cette finance sociale est une réelle opportunité d’appropriation sociétale pour ces organisations qualifiées d’hybrides.

À la prochaine…

Nouvelles diverses

Une bourse FRQ-SC pour Alexis Langenfeld : bravo à lui !

Ivan Tchotourian 30 juillet 2020 Ivan Tchotourian

Notre membre de l’équipe et doctorant en cotutelle (Université Laval-Université de Perpignan), Alexis Langenfeld, a obtenu au printemps 2020 une prestigiueuse bourse FRQ-SC pour appuyer la réalisation de sa thèse.

Pour ceux et celles intéressés, son projet de thèse porte sur le sujet suivant : « Responsabilisation des groupes de sociétés et enjeux de RSE ».

Mise en perspective de son sujet :

Aucune obligation juridique ne pèse sur les groupes en tant que tels. En effet, ils ne sont pas reconnus comme des sujets de droit. Or, bien que le droit ignore le groupe de sociétés en tant que personne, économiquement ces structures forment souvent une seule entité dont les activités donnent naissance à des externalités positives (les gains) et négatives (les dommages) . Cette entité est l’entreprise, laquelle n’est pas réellement définie par le droit. Pire, elle est « hors-la-loi » dès lors qu’il s’agit de la sanctionner (…). Or, juridiquement un groupe est constitué d’une multiplicité de sociétés par actions dont les deux caractéristiques principales sont l’autonomie des personnes morales et la responsabilité personnelle des sociétés (…). Ainsi, le droit considère classiquement qu’aucune société membre d’un groupe ne peut voir sa responsabilité engagée pour celui-ci, par exemple en cas de dommage. Conséquemment, cette vision des groupes interroge la capacité du droit à responsabiliser l’entreprise constituée en groupe. Pourtant, même observés sous le prisme juridique, les groupes constituent une unité économique formée par une combinaison de sociétés par actions et doté d’une animation commune sous l’impulsion de la société du groupe détenant le pouvoir : la société tête de groupe (ou société-mère). L’encadrement des groupes de sociétés est, de ce fait, l’un des domaines les plus complexes du droit des affaires (…) et lui pose un véritable défi (…). Les solutions à apporter ne sont en rien évidentes, surtout étant donné que la responsabilité limitée présente à certains égards des avantages (…).

Comment les outils de la RSE couplés à une nouvelle compréhension par le droit de la dynamique des groupes de sociétés (à laquelle la RSE participe) peuvent contribuer à une responsabilisation de ces derniers ? En d’autres mots, de quelle manière le droit contemporain peut réconcilier pouvoir et responsabilité au sein des groupes ?

L’objectif général de la thèse d’Alexis n’est rien de moins que de construire une théorie de la responsabilisation des groupes. À cette fin, il entend démontrer que, si la personnalité morale ne constitue pas un obstacle à la responsabilisation des groupes de société, celle-ci doit être dépassée au moyen de nouveaux concepts. Par la suite, Alexis va établir que la conceptualisation de ces nouveaux concepts nécessite d’avoir recours aux outils normatifs de la RSE.

Quand on connaît la difficulté d’obtenir de telles bourses (6 bourses attribuées seulement dans le programme étudiant international), cela pose le bonhomme (on me pardonnera l’expression !). En tous les cas, c’est une chance unique de le codiriger et un plaisir !

À la prochaine…

actualités internationales Gouvernance rémunération

COVID-19 : quel impact sur la rémunération des dirigeants américains ?

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

L’Harvard Law School Forum on Corporate Governance publie un bel article sur les conséquences de la COVID-19 sur la rémunération des hauts dirigeants des entreprises américaines : « COVID-19 and Executive Pay: Initial Reactions and Responses« (de Stephen Charlebois, Phillip Pennell, and Rachel Ki).

Extrait :

Though businesses have managed executive pay programs through tough economic conditions before, they now must do so under an unprecedented confluence of external expectations and scrutiny, from the advent of Say on Pay to increased shareholder engagement to the beginning of an era of stakeholder primacy.

While results vary across industries, findings indicate that a majority of U.S. corporations have not yet formulated a response to COVID-19 on executive pay but anticipate taking some form of action later in 2020.

What should you take away from the results of this survey?

- There is no universal response. Findings indicate a variety of approaches influenced by company outlook, industry dynamics and broader context

- That said, most companies are delaying action until there is greater clarity. Companies that already made pay decisions are generally waiting until payout determinations to see if adjustments are necessary, and those that have not yet made decisions in 2020 are delaying until the impact of COVID-19 is better understood

- Companies acting now are doing so out of necessity and are primarily in the hardest-hit industries where immediate cash preservation is a key priority

What are key considerations going forward?

- Timely, effective communication is key. Shareholders, employees and customers are all closely monitoring the actions companies are taking in response to the crisis; if decisions are made, transparent and honest communication can build positive alignment and strengthen relationships with key stakeholders

- Align executive pay with the stakeholder experience. Company actions are being closely monitored and the expectation is that shareholder experience should be reflected in compensation decisions (i.e., significant shareholder value losses or headcount reductions are accompanied by lower pay outcomes for executives)

- Establish objective principles for using discretion. While quantitative metrics may be difficult to rely on at this time, establishing a list of factors for Committees to consider if they decide to apply discretion at the end of the year will allow companies to demonstrate that decisions were made in ways that demonstrably tie back to business context.

À la prochaine…

Gouvernance

Assemblées annuelles : leçon de France

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

La journaliste Valérie Landrieu revient sur la tenue des assemblées anuelles françaises du printemps 2020 : « Assemblées générales : les leçons de la saison » (Les Échos.fr, 29 juin 2020).

Extrait :

Difficile d’imaginer saison des assemblées générales plus différente que la précédente. «L’année 2019 paraît très loin», commentait, le 29 mai dernier, Patrick Pouyanné, le PDG de Total, au cours l’assemblée générale (AG) virtuelle du groupe. Le Covid-19 a contraint les entreprises à tenir leur réunion annuelle à huis clos, avec, dans les meilleurs des cas, retranscription vidéo d’une séance confinée, en direct du siège social. Le législateur a autorisé le report sous certaines conditions. Quelques entreprises, parmi lesquelles Accor, AXA, L’Oréal ou LVMH, ont décidé de décaler leur AG en cette toute fin juin, en comptant peut-être sur des jours meilleurs. «La situation, inédite, aura au moins permis de passer à la digitalisation des pratiques», se félicite Denis Terrien, le président de l’Institut français des administrateurs (Ifa). Si cette crise sanitaire n’a pas révolutionné la vie des investisseurs institutionnels, habitués à voter à distance, le changement a été considérable pour les dirigeants et les actionnaires individuels. Les grands-messes de l’affectio societatis ont pris du plomb dans l’aile mais quelques enseignements peuvent être tirés pour améliorer la saison 2021.

En virtuel ou en IRL, développer l’interactivité

Premier constat partagé, sur la forme : les systèmes mis en place n’ont pas permis de voter à distance en temps réel et ont manqué de dispositifs permettant l’interactivité. Avant son AG, Atos SE a testé auprès de ses salariés actionnaires directs, une plateforme de vote maison avec technologie blockchain et a l’intention de procéder à de nouveaux tests avec des acteurs de la place. Mais pour l’heure, selon le verbatim recueilli par Capitalcom, les petits porteurs parlent de « frustration » et de « privation » quand Proxinvest regrette que « la plupart des assemblées générales se soient tenues sans modalité d’interaction numérique ». Chez ISS Governance, Cédric Lavérie déplore que l’on soit « en 2020, totalement incapable de tenir des AG virtuelles interactives au cours desquelles les actionnaires peuvent poser des questions et proposer de nouvelles résolutions en séance ».

Quelques entreprises ont toutefois fait exception en contournant les difficultés techniques. Comme l’année dernière, Air Liquide s’est distingué avec un tchat en ligne et un dispositif d’analyse sémantique permettant de collecter et regrouper les questions, et d’y répondre en direct. Total a fait d’un journaliste de Boursorama le porte-parole des actionnaires en séance.

Dividendes et politiques de rémunération : expliquer

Sur le fond, « la crise sanitaire a amené les sociétés à communiquer davantage avec leurs investisseurs sur des sujets qui n’étaient auparavant pas en haut de liste », observe Cédric Lavérie. Ainsi, « étant donné le contexte et les baisses de dividendes recommandées par le gouvernement ou l’Afep, les sociétés ont contextualisé leurs explications sur leur politique de distribution », note ce dernier. In fine, « 75 % des sociétés du SBF120 l’ont revue », souligne Denis Terrien à l’Ifa, qui avait pris position sur la question. Comme Atos ou Engie, elles ont annulé les dividendes ou, comme Veolia ou Kering, les ont diminués.

De même, 50 % des entreprises ont baissé la rémunération de leurs mandataires sociaux. « Face aux baisses de cours, les investisseurs attendaient des informations sur les attributions d’actions de performance et de stock-options sur 2020 », fait valoir Cédric Laverie. Les entreprises se sont bien livrées à quelques explications sur les critères de performance, mais « seules une minorité a communiqué sur un possible effet d’aubaine sur les rémunérations en actions des dirigeants qui pourrait plus que compenser les gestes de solidarité », précise l’expert.

Le sujet sera potentiellement risqué en 2021 lorsque les actionnaires voteront la rémunération ex-post. Déception aussi sur le ratio d’équité – l’écart entre la rémunération des dirigeants et le salaire moyen des salariés – introduit par la loi Pacte. Cité et présenté par 7 entreprises du CAC 40 selon Capitalcom, il est peu analysé. « Un grand nombre de sociétés ne jouent pas le jeu, pointe Cédric Lavérie. Elles n’expliquent pas comment elles le calculent, sans compter celles qui comparent la rémunération du dirigeant à la moyenne de la vingtaine de cadres du holding. »

Raison d’être : faire la preuve

Après les premières raisons d’être votées en 2019 chez Atos ou Carrefour, deux autres sociétés du CAC 40, Orange et Engie, ont fait le choix de l’intégrer à leurs statuts. « La raison d’être est notre boussole stratégique », a déclaré Stéphane Richard, le PDG de l’opérateur télécoms. « Lorsqu’une résolution sur la raison d’être est déposée, elle est approuvée à plus de 99 % », relève Loïc Dessaint, qui espère toutefois davantage de coconstruction en la matière. Danone, connue pour son double projet économique et social, est officiellement devenue, le 26 juin après le vote des actionnaires, la première société à mission cotée, « un symbole fort de la saison », selon Denis Terrien.

Du reste, ce n’est pas tant le choix d’une mission ou d’une raison d’être que la façon dont elle est mise en oeuvre qui intéresse les investisseurs. Et, préviennent-ils, la RSE très présente lors de cette saison des assemblées générales – Kering, BNP Paribas et Vinci ont fait intervenir la direction qui s’y consacre – devra être accompagnée d’objectifs quantifiables Au coeur de la tempête sanitaire, les entreprises ont su démontrer leur utilité sociale. Le tout est de garder le cap pendant la crise économique.

Climat : contribuer au débat et passer à l’action

Autres temps forts de la saison 2020 : les résolutions d’actionnaires sur les sujets climatiques. Quelques jours avant le début du confinement, le fonds TCI avait envoyé deux projets de résolutions concernant l’information environnementale que Vinci n’a pas présentés.

Chez Total, une proposition de résolution climat présentée par une coalition de onze investisseurs, dont la société de gestion française Meeschaert et La Banque Postale Asset Management, avait, elle, pu être inscrite à l’ordre du jour de l’AG. Elle réclamait le vote d’une modification des statuts pour contraindre le pétrolier à aligner ses activités avec les objectifs de l’Accord de Paris. Rejetée, elle aura tout de même recueilli 16,8 % de votes favorables, un « tournant historique » pour les ONG , et fait entrer la question climatique sur le fond lors d’une AG. Au début du mois de mai, Total a annoncé ses nouvelles ambitions pour le climat en 2050, en Europe. Le conseil d’administration et les instances exécutives avaient mené en amont des discussions avec les investisseurs du Climate Action 100+.

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Placement ESG : un rappel judicieux

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Intéressant article dans Le Temps consacré à la financiarisation de la RSE : « Les placements ESG allient recherche du profit et valeurs individuelles » (6 juillet 2020). Une belle synthèse !

Extrait :

En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

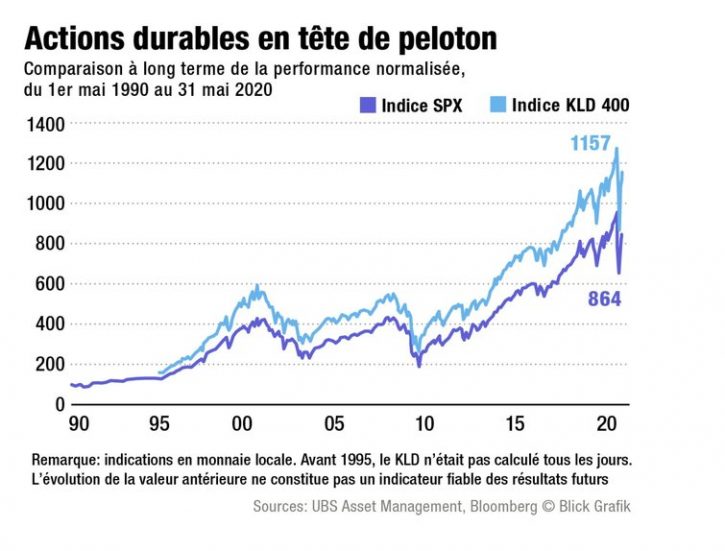

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

À la prochaine…