Gouvernance | Page 165

Gouvernance

Actions multi-votantes : le temps du droit ?

Ivan Tchotourian 22 juin 2015

La réponse est clairement oui pour la professeure Anita Anand dans une entrevue parue au Financial Post : Time for regulators to take major look at dual class shares (14 mai 2015).

Dans cette entrevue, la professeure Anand a deux solutions pour mettre fin aux actions multi-votantes :

- abolish the inequality and don’t allow IPO issuers to implement them at the IPO stage; or,

- as a less optimal solution, at the first annual meeting of the newly public company, put the matter to a vote of the subordinate voting shareholders. To stay in place, the vote to retain the multiple voting shares should receive approval from the majority of the minority. “This would turn the minds [of the new shareholders] to their issue and they could vote on that,” noted Anand, adding if shareholders vote down the proposed multiple voting structure, they “would remain in the company on an equal footing with every one else

« it’s time to examine this type of capital structure in the interests of the investing public” a-t-elle affirmé.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

Connaissez-vous la gouvernance d’entreprise au Canada ? Et à la Bourse de New York ?

Ivan Tchotourian 21 juin 2015

Si vous répondez à cette question négativement, je vous conseille de lire le billet suivant. En effet, la Bourse de New York a publié sous la direction du cabinet Osler un guide sur la gouvernance d’entreprise au Canada qui date de décembre 2014 (ici). Le premier paragraphe du document donne le ton :

Au Canada, la gouvernance d’entreprise repose sur un ensemble de règles de droit qui vise un modèle de conseil d’administration à palier unique semblable aux régimes en vigueur au Royaume-Uni et aux États-Unis, dont elle s’inspire. Une myriade de pratiques exemplaires chapeautent le tout, encouragées par les commissions de valeurs mobilières, les bourses, les groupes d’actionnaires institutionnels, les médias et la forte proportion de sociétés publiques au Canada qui ont un actionnaire dominant ou contrôlant, que ce soit par l’actionnariat ou la propriété de droits de vote multiples, et le poids économique et l’organisation d’investisseurs institutionnels canadiens, comme la Coalition Canadienne pour une bonne gouvernance (CCGG), un regroupement national d’investisseurs institutionnels qui mène une démarche structurée de promotion des pratiques exemplaires, sans avoir recours aux courses aux procurations. Les règles de droit sont moins prescriptives qu’aux États-Unis et adoptent généralement une approche « se conformer ou s’expliquer », qui correspond à la pratique en vigueur au Royaume-Uni et dans d’autres territoires. Même si la Cour suprême du Canada a récemment affirmé qu’un conseil d’administration au Canada a des obligations fiduciaires envers la société et non envers d’autres parties intéressées, la pression exercée par les médias, les défenseurs des droits des investisseurs et d’autres groupes a poussé des sociétés à adopter volontairement de nombreuses pratiques qui ne font pas l’objet de règles de droit et qui satisfont au désir de certaines parties prenantes d’exprimer plus directement leur point de vue sur les sujets d’importance pour la société.

Pour celles et ceux intéressés, NYSE a publié égelement à la même période son guide de la gouvernance d’entreprise : NYSE Corporate Governance Guide (ici). C’est vraiment un document riche qui met en lumière les rôles contemporains du conseil d’adminsitration. Dans le cadre de ce document, il est à noter dans le domaine de la responsabilité sociétale qu’il est attendu que le conseil que :

-

Maintain a close relationship with the CEO and work with management to encourage entrepreneurship, appropriate risk taking, and investment to promote the long-term success of the company (despite the constant pressures for short-term performance) and to navigate the dramatic changes in domestic and worldwide economic, social, and political conditions

-

Set high standards of social responsibility for the company, including human rights, and monitorp erformance and compliance with those standards

- Oversee relations with government, community, and other constituents.

À la prochaine…

Ivan Tchotourian

rémunération Structures juridiques

L’OCDE et la finance : focus sur la rémunération et le too big to fail

Ivan Tchotourian 19 juin 2015

L’OCDE a publié le 15 juin 2015 un travail de recherche intéressant intitulé : « Finance and inclusive growth » (OECD Economic Policy Paper, No 14, ici). Si le travail est dense et que toutes les thématiques abordées ne touchant pas le blogue, je signale tout de même ces observations de l’OCDE sur la rémunération dans la finance :

- Observation de l’OCDE : The high level of pay in the financial sector is an important factor behind this link and has fuelled public questioning about the role of the financial sector. Evidence provided in this study shows that the financial sector generally pays its employees more than what workers with similar profiles get elsewhere. This premium increases more than proportionately with remuneration levels and becomes very large at the top. Moreover, male financial sector workers earn a substantial wage premium over female financial sector workers, especially at the top.

- Solution possible : Compensation reform can help to encourage decision-taking practices that take better account of possible long-term consequences. The large wage premia identified by the empirical analysis, especially at the top, suggests that such reforms can leave the financial sector attractive even if they result in lower pay levels. General efforts to improve gender pay equality would benefit the financial sector, where the gender pay gap is substantial, especially at the top

Notons que concernant la taille des institutions financières et ses conséquences en termes de too big to fail, l’OCDE indique qu’une avenue serait possible : « One way of ending too-big-to-fail would be to break up financial institutions into sufficiently smaller entities. Alternatively, reforms can focus on separating the utility functions of too-big-to-fail banks from their more risky activities and on requiring large institutions to set up credible resolution plans, so that they can be closed orderly if they fail the test of the market place ».

À la lecture de ce document, il ya assurément du travail ! Comme le rappelle l’OCDE, « there can be too much finance ».

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement rémunération

Rare pour être signalé : décision judiciaire en matière de rémunération

Ivan Tchotourian 19 juin 2015

Bonjour à toutes et à tous, la décision de la Cour d’appel de l’Ontario Unique Broadband Systems, Inc. (Re), 2014 ONCA 538 . M. McGoey, ancien président du conseil d’administration et dirigeant, a été considéré comme ayant violé ses devoirs fiduciaires et s’est vu privé de plusieurs rémunérations considérées comme excessives (notamment le plan dénoué en actions et les boni). Alors que le conseil d’administration avait accordé ces deux formes de rémunération, les actionnaires s’y sont opposés et ont agi en justice…

Morceaux choisis de cette décision rappelant une évidence : les administrateurs ne sont protégé par la règle de l’appréciation commerciale (la fameuse business judgment rule américaine) uniquement s’ils ont agi de bonne foi :

[43] In my view, the trial judge’s finding that Mr. McGoey’s breached his fiduciary duties to UBS was well supported in the evidence before her and by the lack of any clear explanation from Mr. McGoey as to how the UBS Board decided to establish the SAR Cancellation Awards and the Bonus Pool. For the reasons set forth below, I see no error in the trial judge’s reasoning and in her conclusion that Mr. McGoey’s actions were driven by self-interest, unsupported by any reasonable or objective criteria, and contrary to the best interests of UBS.

[57] I also agree with the trial judge’s conclusion that the $0.40 unit value was unjustified and unrealistic. It was notionally based on a transaction with Rogers that was far from certain and which had been terminated at the time when the SAR Cancellation Awards were allocated. What the SAR Cancellation Awards really achieved was the removal of the uncertainty that was part of the SAR Plan. Under this new scheme, the recipients’ awards were not dependant on an increase in the share price, the awards would be granted regardless of the trading price of the shares. This removal of the uncertainty was to the benefit of the recipients and was of no benefit to the corporation.

[60] There was no documentation that stipulated the performance factors or criteria by which Mr. McGoey’s performance would be evaluated. The trial judge rejected Mr. McGoey’s evidence that the services he provided for Look qualified as the criteria under which he could be awarded a bonus by UBS. She concluded that, when the UBS bonus was awarded, there were, in fact, no criteria.

[69] The trial judge also rejected Mr. McGoey’s argument that his actions were undertaken with the assistance of independent legal advice from Mr. McCarthy and, therefore, could not constitute a breach of his fiduciary duties. I agree with the trial judge’s conclusion on this issue. The UBS Board never sought an opinion from Mr. McCarthy regarding the reasonableness of the changes to the SAR Plan and the bonuses. Indeed, the evidence is clear that Mr. McCarthy did not have any information during the relevant time regarding the quantity of the Bonus Award or the SAR Cancellation Awards allocated to Mr. McGoey or to any other director or officer of UBS.

[72] It must be remembered that the business judgment rule is really just a rebuttable presumption that directors or officers act on an informed basis, in good faith, and in the best interests of the corporation. Courts will defer to business decisions honestly made, but they will not sit idly by when it is clear that a board is engaged in conduct that has no legitimate business purpose and that is in breach of its fiduciary duties. In the present case, there was ample evidence upon which the trial judge could base her conclusion that the presumption had been rebutted.

Bonne lecture et à la prochaine…

Ivan Tchotourian

autres publications Gouvernance rémunération

Dernier numéro de la RFGE !

Ivan Tchotourian 18 juin 2015

Bonjour à toutes et à tous, je vous signale que le numéro 15 de juin 2015 de la RFGE est paru récemment. Pour rappel, la RFGE ou Revue française de gouvernance d’entreprise est une revue dédiée à la gouvernance publiée sous l’égide de l’Institut Français des Administrateurs de sociétés (IFA).

Le sommaire est la suivant :

- Benjamin CHAPAS – Intérêt et gouvernement d’entreprise : une approche « with romance »

- Peter WIRTZ – Governance and missionary effectiveness of the Company of Jesus: lessons from an extended theory of governance

- Céline CHATELIN, Guillaume GARNOTEL, Stéphane ONNEE &Najib SAIL – De la norme d’indépendance des administrateurs aux pratiques des sociétés du CAC 40. implications juridiques et managériales

- Ali DARDOUR & Rim BOUSSAADA – Gouvernance d’entreprise et rémunération des dirigeants en France

- Ghazi ZOUARI & Rim ZOUARI-HADIJI – L’effet des administrateurs internes et de la dualité des fonctions sur la R&D et la performance de la firme : À la recherche d’un modèle intégrateur ?

- Alexandre POURCHET, Andrée DE SERRES & Bernard DE MONTMORILLON – Une lecture néo-institutionnaliste de l’évolution des activités bancaires et de la gouvernance du Groupe Bancaire Coopératif en France

- Odile BARBE & Sophie RAIMBAULT – La justification des appréciations : quelle contribution au rapport d’audit sur les comptes consolidés des sociétés cotées françaises ?

- Kirsten BURKHARDT – Le rôle des sociétés de capital-risque dans la formation d’alliances stratégiques : Une synthèse de littérature Ce guide est disponible en téléchargement sur l’espace documentaire

Rendez-vous ici pour commander ce numéro.

À la prochaine…

Ivan Tchotourian

Gouvernance place des salariés

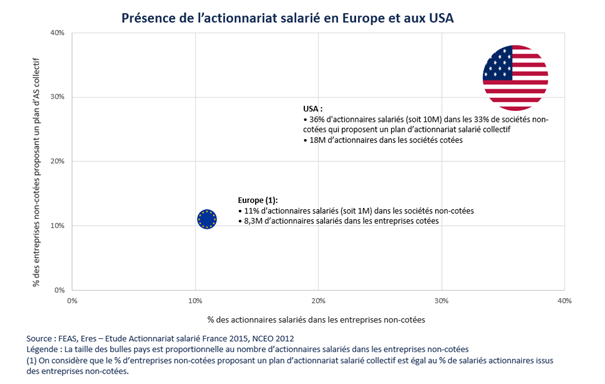

Actionnariat salarié : photograhie de mai 2015

Ivan Tchotourian 18 juin 2015

Bonjour à toutes et à tous, plusieurs études viennent de paraître sur l’actionnariat salarié. Deux grandes tendances peuvent être signalées :

1. La Fédération européenne de l’actionnariat salarié (Feas) a indiqué que l’actionnariat salarié reculait en Europe. Une tendance lourde qui s’est produite en 2014 pour la troisième année d’affilée. Un pays pourtant se distingue des autres : le Royaume-Uni. Entre 2011 et 2014, le nombre d’actionnaires salariés y a progressé de 200.000 personnes, alors qu’il reculait de 500.000 dans le reste de l’Europe. La France demeure en tête du classement européen, comme le prouve le fait que 80 % des entreprises françaises du SBF120 avaient, en 2014, des plans d’actionnariat pour l’ensemble de leurs salariés, contre 47 % des entreprises européennes. Pour en savoir plus, cliquez ici et ici.

2. Les entreprises américaines non-cotées qui proposent un plan d’actionnariat salarié collectif sont 3 fois plus nombreuses qu’en Europe : 33% des sociétés non-cotées aux Etats-Unis proposent un plan d’actionnariat salarié à l’ensemble de leurs collaborateurs contre 11% en Europe. Pour en savoir plus, cliquez ici.

Signalons enfin que les États-Unis ont déposé un projet de loi visant à faciliter l’actionnariat salarié dans les petites entreprises (R. Kind et D. Reichert, Promotion and Expansion of Private Employee Ownership Act) : « The law would expand financing opportunities through tax incentives for S corporations looking to pass ownership of private companies on to employees, and provide technical assistance for setting up the plans, among other things ». À suivre donc même si une telle intiative n’est pas unique sur ces dernières années…

À la prochaine…

Ivan Tchotourian

Gouvernance

Quelle place pour les femmes dans la direction des entreprises françaises ?

Ivan Tchotourian 17 juin 2015

Bonjour à toutes et à tous, Le Monde.fr publie le résultat d’une enquête de KPMG sur la place des femmes dans la direction des entreprises (ici). De cette enquête, il se dégage les éléments suivants :

- Les femmes représentent 14,1 % des dirigeants d’entreprises. Leur part a progressé d’à peine 1,2 point en dix ans. Cependant, plusieurs signes encourageants sont à noter : leur progression au sein des entreprises de plus de 50 salariés, et une montée en puissance des femmes dans des secteurs traditionnellement masculins (industrie agroalimentaire, automobile, énergie)

- Les femmes deviennent plus souvent dirigeantes par transmission familiale (22 % contre 16 % pour les hommes)

- La collégialité des dirigeants est devenue une réalité pour une entreprise sur cinq

- Les femmes ne sont que 8 % à citer en premier « le management » comme difficulté dans l’exercice de leur fonction alors que c’est le cas pour 21 % des hommes. En revanche, « la pression, le stress » arrive en tête des difficultés rencontrées pour 21 % d’entre elles, contre 13 % pour les hommes

Parmi les pistes d’amélioration envisagées, citons : mobiliser les hommes, sensibiliser les jeunes filles tout au long de leur scolarité et promouvoir l’idée de la femme chef d’entreprise, développer la visibilité des réseaux de femmes chefs d’entreprise ou encore mettre en valeur les parcours de dirigeantes (« role models ») et d’équipes dirigeantes mixtes.

À la prochaine…

Ivan Tchotourian