Gouvernance | Page 19

actualités internationales Gouvernance rémunération Responsabilité sociale des entreprises

Rémunération et climat : bilan critiquable en France

Ivan Tchotourian 5 mai 2021 Ivan Tchotourian

Information intéressante relayée par ID L’info durable : « La rémunération des PDG du CAC 40 encore trop faiblement indexée sur le climat » (27 avril 2021). Du travail encore à faire !

Extrait :

La rémunération des PDG du CAC 40 reste encore trop faiblement indexée – à hauteur de moins de 10% – sur des objectifs non financiers, notamment climatiques, affirme l’ONG Oxfam dans une étude publiée mardi.

Et lorsque ces objectifs existent, ils ne sont pas assez spécifiques, assure Oxfam dans cette étude qui passe au crible, en s’appuyant sur la méthodologie développée par le cabinet de conseil Proxinvest, la structure de la rémunération (fixe, variable, stocks options, bonus, etc.) des PDG du CAC 40 en 2019.

À la prochaine…

Base documentaire Gouvernance loi et réglementation mission et composition du conseil d'administration

LCSA : Modifications concernant le vote à la majorité des voix et le vote contre un administrateur

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Le cabinet Blakes (sous la plume de Mes Matthew Merkley et Eric Moncikk) vient de publier une information intéressant le droit fédéral des sociétés par actions : le projet de règlement d’application de la réforme de la Loi canadienne sur les sociétés par actions (projet de loi C-25, Loi modifiant la Loi canadienne sur les sociétés par actions, la Loi canadienne sur les coopératives, la Loi canadienne sur les organisations à but non lucratif et la Loi sur la concurrence)

Extrait :

VOTE DISTINCT

En vertu des modifications, un vote distinct doit être tenu pour chaque candidat à un poste d’administrateur du conseil d’administration de certaines sociétés visées qui sont régies par la LCSA. Aux termes du règlement, cette interdiction du suffrage plurinominal s’appliquera uniquement aux sociétés ayant fait appel au public (soit, en général, les sociétés ouvertes). Les modifications n’auront aucune incidence sur les sociétés inscrites à la TSX qui sont régies par la LCSA, car le Guide à l’intention des sociétés de la TSX exige déjà un vote distinct pour chaque candidat.

VOTER CONTRE UN CANDIDAT

Les modifications prévoient que les actionnaires des sociétés ayant fait appel au public qui sont régies par la LCSA pourront voter contre un candidat dans le cadre d’élections d’administrateurs non contestées, plutôt que de s’abstenir de voter pour ce candidat. En vertu du règlement, le formulaire de procuration devant être utilisé dans le cadre d’une assemblée des actionnaires à laquelle aura lieu une élection d’administrateurs non contestée doit permettre aux actionnaires de voter pour ou contre les candidats.

Il y a toutefois lieu de noter qu’en vertu des lois canadiennes sur les valeurs mobilières, un tel formulaire de procuration doit donner aux actionnaires l’option de voter en faveur d’un candidat, ainsi que de s’abstenir de voter, dans le cadre d’une élection d’administrateurs. Bien qu’une exception à cette exigence soit disponible si (i) l’émetteur se conforme aux exigences relatives à la sollicitation de procurations des lois en vertu desquelles l’émetteur assujetti est constitué ou prorogé (p.ex., la LCSA) et (ii) ces exigences sont essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières, les Autorités canadiennes en valeurs mobilières n’ont pas encore indiqué si les modifications et le règlement seront considérés comme étant essentiellement similaires aux exigences prévues à la législation canadienne en valeurs mobilières.

VOTE À LA MAJORITÉ DES VOIX

Les modifications exigeraient également le recours à un modèle de vote à la majorité des voix pour les élections incontestées d’administrateurs tenues par les sociétés ayant fait appel au public qui sont régies par la LCSA, à l’exception de certaines sociétés visées par règlement. De plus, les modifications prévoient que si un candidat à une élection d’administrateurs tenue par une telle société n’est pas élu (c.-à-d. que les votes contre ce candidat sont plus nombreux que les votes pour ce dernier), cette personne ne peut pas être nommée au conseil d’administration, sauf dans certaines circonstances prescrites, avant la prochaine assemblée des actionnaires au cours de laquelle une élection des administrateurs doit être tenue.

Le règlement ne prévoie aucune exclusion de l’application de cette nouvelle norme électorale. Cependant, il prévoit deux exceptions permettant à une personne qui n’est pas élue d’être nommée au poste d’administrateur pour que la société puisse s’acquitter de ses obligations aux termes de la loi. Ces exceptions sont (i) lorsqu’au moins deux administrateurs ne doivent être ni des dirigeants ni des employés de la société ou de membres du groupe de celle-ci; et (ii) lorsqu’au moins 25 % des membres du conseil d’administration doivent être des résidents canadiens (si la société compte moins de quatre administrateurs, au moins l’un d’entre eux doit être un résident canadien).

À l’heure actuelle, toute société inscrite à la TSX qui est régie par la LCSA (à moins qu’elle ne soit contrôlée par un actionnaire majoritaire) est tenue d’avoir une politique relative à l’élection à la majorité selon laquelle un candidat doit présenter sa démission si les votes d’abstention à son égard sont plus nombreux que les votes en sa faveur. De plus, en l’absence de circonstances exceptionnelles, le conseil d’administration de cette société doit accepter cette démission. Les modifications et le règlement viennent remplacer de telles politiques relatives à l’élection à la majorité en établissant qu’en vertu de la loi, un candidat sans l’appui de la majorité des voix n’a pas été élu, ce qui écarte la nécessité pour ce candidat de démissionner. De plus, telle qu’elle est rédigée, l’exigence relative à l’élection à la majorité s’appliquera aux sociétés contrôlées par un actionnaire majoritaire.

AUTRES DISPOSITIONS

Bien que le règlement n’aborde pas les dispositions prévues aux modifications concernant l’envoi aux actionnaires des documents relatifs aux assemblées (c.-à-d. les dispositions relatives à la notification et à l’accès), il modifie les dispositions relatives aux délais permis pour la soumission de propositions d’actionnaires. Une fois que les modifications et le règlement seront en vigueur, les propositions d’actionnaires pourront être soumises dans le délai de 60 jours commençant le 150e jour précédant la date anniversaire de la dernière assemblée annuelle des actionnaires (précédemment, une proposition d’actionnaire devait être soumise au moins 90 jours avant la date anniversaire de l’avis de convocation de la dernière assemblée annuelle des actionnaires).

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance normes de droit

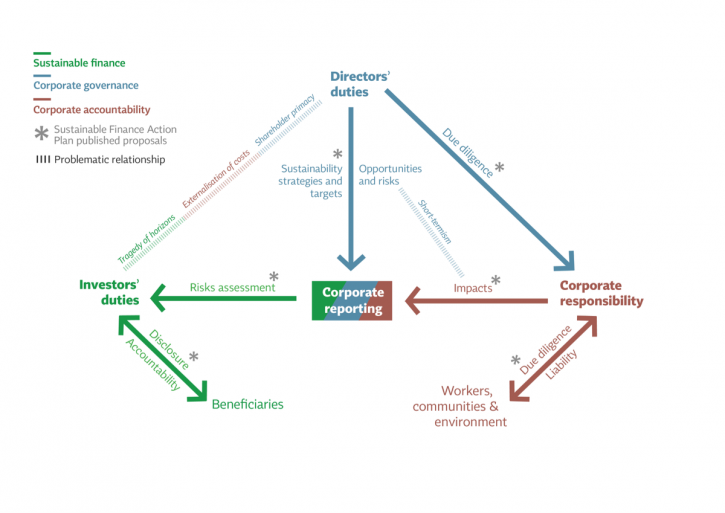

Les adieux au reporting extra-financier… vraiment ?

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Blogging for sustainability offre un beau billet sur la construction européenne du reporting extra-financier : « Goodbye, non-financial reporting! A first look at the EU proposal for corporate sustainability reporting » (David Monciardini et Jukka Mähönen, 26 April 2021). Les auteurs soulignent la dernière position de l’Union européenne (celle du 21 avril 2021 qui modifie le cadre réglementaire du reporting extra-financier) et explique pourquoi celle-ci est pertinente. Du mieux certes, mais encore des critiques !

Extrait :

A breakthrough in the long struggle for corporate accountability?

Compared to the NFRD, the new proposal contains several positive developments.

First, the concept of ‘non-financial reporting’, a misnomer that was widely criticised as obscure, meaningless or even misleading, has been abandoned. Finally we can talk about mandatory sustainability reporting, as it should be.

Second, the Commission is introducing sustainability reporting standards, as a common European framework to ensure comparable information. This is a major breakthrough compared to the NFRD that took a generic and principle-based approach. The proposal requires to develop both generic and sector specific mandatory sustainability reporting standards. However, the devil is in the details. The Commission foresees that the development of the new corporate sustainability standards will be undertaken by the European Financial Reporting Advisory Group (EFRAG), a private organisation dominated by the large accounting firms and industry associations. As we discuss below, the most important issue is to prevent the risks of regulatory capture and privatization of EU norms. What is a step forward, though, is the companies’ duty to report on plans to ensure the compatibility of their business models and strategies with the transition towards a zero-emissions economy in line with the Paris Agreement.

Third, the scope of the proposed CSRD is extended to include ‘all large companies’, not only ‘public interest entities’ (listed companies, banks, and insurance companies). According to the Commission, companies covered by the rules would more than triple from 11,000 to around 49,000. However, only listed small and medium-sized enterprises (SMEs) are included in the proposal. This is a major flaw in the proposal as the negative social and environmental impacts of some SMEs’ activities can be very substantial. Large subsidiaries are thereby excluded from the scope, which also is a major weakness. Besides, instead of scaling the general standards to the complexity and size of all undertakings, the Commission proposes a two-tier regime, running the risk of creating a ‘double standard’ that is less stringent for SMEs.

Fourth, of the most welcomed proposals, however, is strengthening a ‘double materiality’ principle for standards (making it ‘enshrined’, according to the Commission), to cover not only just the risks of unsustainability to companies themselves but also the impacts of companies on society and the environment. Similarly, it is positive that the Commission maintains a multi-stakeholder approach, whereas some of the international initiatives in place privilege the information needs of capital providers over other stakeholders (e.g. IIRC; CDP; and more recently the IFRS).

Fifth, a step forward is the compulsory digitalisation of corporate disclosure whereby information is ‘tagged’ according to a categorisation system that will facilitate a wider access to data.

Finally, the proposal introduces for the first time a general EU-wide audit requirement for reported sustainability information, to ensure it is accurate and reliable. However, the proposal is watered down by the introduction of a ‘limited’ assurance requirement instead of a ‘reasonable’ assurance requirement set to full audit. According to the Commission, full audit would require specific sustainability assurance standards they have not yet planned for. The Commission proposes also that the Member States allow firms other than auditors of financial information to assure sustainability information, without standardised assurance processes. Instead, the Commission could have follow on the successful experience of environmental audit schemes, such as EMAS, that employ specifically trained verifiers.

No time for another corporate reporting façade

As others have pointed out, the proposal is a long-overdue step in the right direction. Yet, the draft also has shortcomings, which will need to be remedied if genuine progress is to be made.

In terms of standard-setting governance, the draft directive specifies that standards should be developed through a multi-stakeholder process. However, we believe that such a process requires more than symbolic trade union and civil society involvement. EFRAG shall have its own dedicated budget and staff so to ensure adequate capacity to conduct independent research. Similarly, given the differences between sustainability and financial reporting standards, EFRAG shall permanently incorporate a balanced representation of trade unions, investors, civil society and companies and their organisations, in line with a multi-stakeholder approach.

The proposal is ambiguous in relation to the role of private market-driven initiatives and interest groups. It is crucial that the standards are aligned to the sustainability principles that are written in the EU Treaties and informed by a comprehensive science-based understanding of sustainability. The announcement in January 2020 of the development of EU sustainability reporting standards has been followed by the sudden move by international accounting body the IFRS Foundation to create a global standard setting structure, focusing only on financially material climate-related disclosures. In the months to come, we can expect enormous pressure on EU policy-makers to adopt this privatised and narrower approach, widely criticised by the academic community.

Furthermore, the proposal still represents silo thinking, separating sustainability disclosure from the need to review and reform financial accounting rules (that remain untouched). It still emphasises transparency over governance. Albeit it includes a requirement for companies to report on sustainability due diligence and actual and potential adverse impacts connected with the company’s value chain, it lacks policy coherence. The proposal’s link with DG Justice upcoming legislation on the boards’ sustainability due diligence duties later this year is still tenuous.

After decades of struggles for mandatory high-quality corporate sustainability disclosure, we cannot afford another corporate reporting façade. It is time for real progress towards corporate accountability.

À la prochaine…

actualités canadiennes Gouvernance Nouvelles diverses parties prenantes

Raison d’être et gouvernance : un couple

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Pas de raison d’être sans gouvernance ! clament André Coupet et Marie-France Veilleux (Gestion, 21 avril 2021). Cet articles est intéressant car il fait le lien entre la raison d’être et la gouvernance et montre que la gouvernance doit évoluer si la raison d’être ne veut pas être de façade.

Extrait :

(…) Il existe une troisième implication sous-jacente aux deux premières. Elle implique la gouvernance de l’entreprise. Celle-ci est l’élément central qui fait que l’exercice de se donner une raison d’être devient une réussite. C’est la gouvernance de l’entreprise qui doit déployer la nouvelle stratégie et qui doit piloter la mise en œuvre effective de cette raison d’être et des engagements stratégiques qui en découlent.

Le moteur de la raison d’être

La gouvernance est trop souvent comprise sous l’angle de la conformité aux réglementations et aux institutions. Or, il s’agit plutôt de l’art de diriger et de prendre des décisions, dans le respect des règles ou des statuts de l’organisation, tout en ayant en tête l’horizon des décisions. Les choix à court terme ne doivent pas aller à l’encontre de la pérennité de l’organisation.

Pour construire une raison d’être et s’assurer que celle-ci soit transformative, la gouvernance doit être forte. Elle doit être capable de réorienter l’entreprise et d’assumer les engagements, par exemple en lançant de nouveaux produits et services conformes à la raison d’être, ou en abandonnant, s’il le faut, une partie du chiffre d’affaires jugé trop émetteur de CO².

La gouvernance doit être ouverte :

À la consultation effective des parties prenantes : cette consultation, qui servivra à la définition de la raison d’être de l’organisation, doit retenir aussi bien les critiques à l’égard de l’entreprise que les besoins, les attentes et les suggestions pour bâtir les différentes propositions de valeur.

Au partage de la prise de décision par de nouveaux acteurs : habituellement moins présents autour des tables de décision. Un conseil diversifié à tous niveaux démontre l’acceptation d’une autre façon de penser. Pensons à la nomination d’administrateurs salariés au sein des conseils d’administration (CA). Aujourd’hui, le succès d’une organisation est davantage basé sur le talent que sur le capital. Les actionnaires ne sont donc plus les seuls détenteurs du savoir. Le capitalisme des parties prenantes, perspective évoquée notamment au dernier forum de Davos2, ne sera une réalité que lorsque les CA, lieux de pouvoir par excellence, s’ouvriront aux parties prenantes, soit directement, soit, à minima, en tenant compte des avis d’un comité des parties prenantes

À l’ajustement des valeurs de l’organisation : le respect, la solidarité ou la générosité sont des guides indispensables qui permettent à l’entreprise de s’adresser à des problématiques de pauvreté, d’éducation, d’isolement, etc.

Une boussole entre les mains du CA

Si la raison d’être de l’entreprise est comprise comme étant non seulement le but de l’organisation, mais aussi la boussole de l’entreprise qui donne quotidiennement la route à suivre, alors il est clair que le gardien de la raison d’être est le CA. Son nouveau rôle vient conforter le premier, soit celui de gardien de la pérennité de l’organisation.

Axé sur le long terme, le CA doit s’impliquer totalement, tant dans l’exercice de la définition de la raison d’être que dans celui du plan stratégique. Il doit choisir et décider. L’équipe de direction doit opérationnaliser les choix, ce qui est tout un défi d’agilité et de résilience.

Cette vision d’un CA compétent et impliqué, centrée sur la raison d’être et la stratégie, débouche logiquement sur une séparation des pouvoirs entre la présidence du conseil et la direction générale. Cela semble d’ailleurs devenir la règle. En effet, près de 60% des entreprises américaines inscrites et cotées à l’indice Standard and Poor’s appliquent cette séparation des pouvoirs.

Les deux instances se complètent en termes d’horizon. Le CA n’a clairement pas à s’immiscer dans la gestion quotidienne. Son rôle «n’est pas de gérer, mais bien de formuler une vision de l’avenir», selon Michel Nadeau, cofondateur de l’Institut sur la gouvernance d’organisations publiques et privées.

À la prochaine…

Gouvernance normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Entreprise sociale : Chypre adopte une loi

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Nouvelle qui intéressera nos lectrices et lecteurs du blogue : « Cyprus passes Social Enterprise Law » (par Alexandra Fougala-Metaxa, Pioneer Post, 30 mars 2021).

Extrait :

Social enterprises in Cyprus now have their own legal framework. In December 2020, the House of Representatives of Cyprus passed, for the first time, a Social Enterprise Law. The bill was initially introduced in 2013 and it has taken seven years for it to be approved, reportedly due to many modifications, debates and delays.

Prior to this, Cyprus had no legal framework for social enterprises. According to a social enterprise mapping report for Cyprus, carried out by the European Commission, there were only seven organisations that could be described as ‘social enterprises’ in Cyprus in 2014. A recent survey by CyprusInno of entrepreneurs in the Greek Cypriot and Turkish Cypriot communities found that 11% of the 359 entrepreneurs surveyed said they ran social enterprises.

Maria Nomikou, the youth, skills and inclusive communities sector lead for Europe at the British Council, says: “A law on social enterprises can have a very positive impact as it fosters visibility, growth and the development of this type of business.”

Visibility surrounding social enterprises is key to encouraging the growth of the sector in Cyprus. For years, the lack of a legal definition of the term social enterprise meant that social enterprises in Cyprus operated as either limited liability companies or charities. The problem with this, as identified by Andrea Solomonides, the lead of Cyprus operations at enterprise support organisation Cypriot Enterprise Link, was it created an image problem – many people did not think that working full time for social enterprises was financially sustainable, and thus the sector struggled to attract staff.

A law defining social enterprises as separate, unique entities, distinct from other types of businesses or non-profits, helps increase awareness. The law also means that social enterprises will have access to EU grants available only to the social enterprise sector, and receive various tax benefits, which, Maria Nomikou hopes, will motivate people to set up their own social enterprises.

(…) The definition of social enterprises under the new law is as enterprises with a social cause that reinvest a proportion of their profits back into their work, or enterprises that hire a certain proportion of their staff from vulnerable groups.

À la prochaine…

actualités canadiennes Gouvernance judiciarisation de la RSE normes de droit Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Conditions de travail des ouvriers chinois : pas de poursuite en France !

Ivan Tchotourian 26 avril 2021 Ivan Tchotourian

L’entreprise sud-coréenne Samsung, spécialisée dans l’électronique, a été contrainte de se défendre, jeudi 11 janvier, après que deux ONG avaient apporté de nouveaux éléments à leurs accusations de violations des droits de l’homme dans les usines chinoises du constructeur (ici). Le Monde nous apprend que les poursuites judiciaires n’auront pas lieu : « Conditions de travail des ouvriers chinois : les poursuites contre Samsung France annulées » (26 avril 2021).

Extrait :

La filiale du leader mondial des smartphones avait en effet été mise en examen en avril 2019 pour « pratiques commerciales trompeuses », du fait de la présence sur son site Internet de son opposition au travail forcé et au travail des enfants.

(…) Selon une source judiciaire, cette plainte a été jugée irrecevable le 30 mars par la chambre de l’instruction de la cour d’appel de Paris, au motif que les ONG ne disposaient pas de l’agrément pour agir en justice contre des « pratiques commerciales trompeuses ».

Cette décision entraîne de fait la nullité de la procédure qu’elles avaient lancée, et a donc pour conséquence d’annuler la mise en examen de Samsung France. La maison mère, Samsung Electronics, a dit « prendre acte » de ces décisions, sans plus de commentaires.

(…)

Afin de justifier une procédure pénale en France, les ONG estimaient suffisant que le message incriminé soit accessible aux consommateurs français pour que les juridictions du pays soient compétentes. S’appuyant sur divers rapports d’ONG qui ont pu se rendre dans les usines du groupe en Chine, en Corée du Sud et au Vietnam, Sherpa et Actionaid dénonçaient l’« emploi d’enfants de moins de seize ans », des « horaires de travail abusifs », des « conditions de travail et d’hébergement incompatibles avec la dignité humaine » et une « mise en danger des travailleurs ».

Une autre association, UFC-Que choisir, a déposé elle aussi en février à Paris une plainte avec constitution de partie civile pour pratiques commerciales trompeuses visant le groupe, et attend désormais que la justice se prononce.

À la prochaine…

actualités internationales Gouvernance Nouvelles diverses Responsabilité sociale des entreprises Structures juridiques

Faber, fausse victime de sa politique de RSE

Ivan Tchotourian 23 avril 2021 Ivan Tchotourian

Opinion à contre-courant parue dans Les Échos.fr sous la plume du journaliste Antoine Denry : « Faber, fausse victime de sa politique de RSE » (24 mars 2021).

Résumé :

Pour Antoine Denry, le PDG de Danone n’a pas été limogé pour son trop grand attachement à la politique RSE du groupe. Pour preuve, les fonds activistes surfent, eux aussi, sur la vague de l’investissement responsable sur le plan social et environnemental !

À la prochaine…