Responsabilité sociale des entreprises | Page 27

actualités internationales Gouvernance Normes d'encadrement objectifs de l'entreprise Responsabilité sociale des entreprises

En rappel : Stakeholder Principles in the COVID Era

Ivan Tchotourian 31 juillet 2020 Ivan Tchotourian

Alors que les entreprises se relancent péniblement, un rappel de ces mots du Forum économique mondial d’avril 2020 paraît adéquat (histoire de ne pas oublier et de ne pas faire primer l’économique et le financier sur toute autre considération).

Déclaration « Stakeholder Principles in the COVID Era »

As business leaders, we are experiencing how profoundly the COVID-19 emergency is affecting the world. Our employees face health risks in their daily lives, and challenges in performing their jobs. Our ecosystem of suppliers and customers is under extreme pressure. By doing all we can to coordinate our work, we can ensure that our society and economy get through this crisis and we can mitigate its negative impact on all of our stakeholders.

We accept our responsibility to address these crises. The first priority is to win the war against coronavirus. We need to do that while doing all we can to help our stakeholders now and, at the same time, to avoid a prolonged economic impact in the future. We will continue to embody “stakeholder capitalism” and do all we can to help those who are affected, and help secure our common prosperity.

To this end, we endorse the following Stakeholder Principles in the COVID Era:

− To employees, our principle is to keep you safe: We will continue do everything we can to protect your workplace, and to help you to adapt to the new working conditions

− To our ecosystem of suppliers and customers, our principle is to secure our shared business continuity: We will continue to work to keep supply chains open and integrate you into our business response

− To our end consumers, our principle is to maintain fair prices and commercial terms for essential supplies

− To governments and society, our principle is to offer our full support: We stand ready and will continue to complement public action with our resources, capabilities and know-how

− To our shareholders, our principle remains the long-term viability of the company and its potential to create sustained value

Finally, we also maintain the principle that we must continue our sustainability efforts unabated, to bring our world closer to achieving shared goals, including the Paris climate agreement and the United Nations Sustainable Development Agenda. We will continue to focus on those long-term goals.

The world has gone through other crises. As a global community, we will prevail this time as well. But, to do so, we must all bond together and coordinate our response. As business leaders, we pledge to stand at society’s service, to help preserve and rebuild a viable society and economy, and to do all we can for our stakeholders.

À la prochaine…

actualités internationales Gouvernance normes de droit Responsabilité sociale des entreprises Structures juridiques

Public Benefit Corporation : réforme en vue

Ivan Tchotourian 31 juillet 2020 Ivan Tchotourian

En cette période estivale, suivre l’actualité est toujours intéressant. Ma lecture d’un article ce matin « Renewed Interest in IPOs of Public Benefit Corporations » (de Cydney Posner) m’apprenait que l’État américain du Delaware est en train de débattre d’une réforme législative en matière d’entreprise à mission !

Pour accéder à cette réforme : ici

Extrait :

These and other similar risks are some of the reasons that, in adopting laws authorizing PBCs, the Delaware legislature made it particularly difficult to convert a traditional corporation to a PBC. For example, currently, the approval of 2/3 of the outstanding stock is required for a traditional corporation to amend its certificate of incorporation to become a PBC or to merge with another entity if the effect of the merger is to convert the shares into shares of a PBC. (Note that, originally, the vote required for conversion was 90%, which made it well nigh impossible for a traditional public company to convert to a PBC.) Appraisal rights are available to stockholders that did not vote in favor of the conversion or merger. And the same vote is required for conversion from a PBC form of entity into a traditional corporation.

The legislation that was just passed by the House in Delaware would, if ultimately signed into law, eliminate the 2/3 voting requirements, making it easier to convert a traditional corporation to a PBC or a PBC to a traditional corporation. Only the standard stockholder vote provisions would be applicable—generally a vote of a majority of the outstanding shares (or any greater or other vote required under the company’s certificate of incorporation) would be required. The amendments would also eliminate the special appraisal rights provisions, with the result that appraisal rights would not be available for conversions resulting from amendments to the certificate, but standard appraisal rights (§262) would be available in the context of mergers.

In addition, as noted above, the current PBC statute mandates that the board of directors manage the business and affairs of the PBC by balancing “the pecuniary interests of the stockholders, the best interests of those materially affected by the corporation’s conduct, and the specific public benefit or public benefits identified in its certificate of incorporation.” The statute provides that, with respect to a decision implicating the “balance requirement,” directors of PBCs will be deemed to satisfy their fiduciary duties to stockholders and the corporation if their decision “is both informed and disinterested and not such that no person of ordinary, sound judgment would approve.” A PBC is also permitted to include in its certificate, for purposes of its director exculpatory provisions under §102(b)(7) and its indemnification provisions under §145, that any disinterested failure to satisfy the mandate will not be considered to “constitute an act or omission not in good faith, or a breach of the duty of loyalty.”

The new legislation would also amp up the protections for directors of a PBC. The amendments would clarify that a director would not be considered “interested” in connection with a balancing decision solely because of the director’s interest in stock of the corporation, except to the extent that the same ownership would create a conflict of interest if the corporation were not a PBC. The amendments would also provide that, in the absence of a conflict, no failure to satisfy the balancing requirement would, for purposes of §102(b)(7) or §145, be considered “an act or omission not in good faith, or a breach of the duty of loyalty, unless the certificate of incorporation so provides.” That is, the certificate would no longer need to expressly provide for the protection for it to apply. In addition, the amendments would provide that, to bring any lawsuit to enforce the PBC balancing requirement, the plaintiffs must own at least 2% of the corporation’s outstanding shares or, for PBCs listed on a national securities exchange, shares with a market value of at least $2 million, if lower.

À la prochaine…

finance sociale et investissement responsable Gouvernance normes de droit normes de marché Publications publications de l'équipe Responsabilité sociale des entreprises

Une publication de l’équipe sur les entreprises à mission

Ivan Tchotourian 30 juillet 2020 Ivan Tchotourian / Margaux Morteo

Nouvelle publication sur l’entreprise à mission sociétale dans la revue Vie & sciences de l’entreprise 2019/2 (N° 208) sous le titre : « Entreprises à mission sociétale : regard de juristes sur une institutionnalisation de la RSE ».

Merci à Margaux d’avoir partagé la plume…

Résumé :

L’évolution actuelle du droit des affaires démontre une influence considérable de la Responsabilité Sociétale des Entreprises (RSE) dans la gouvernance des sociétés. Suite à de nombreux scandales d’envergure internationale, le choix de la RSE se dessine désormais comme un incontournable pour les entrepreneurs d’aujourd’hui et de demain. Le droit traduit cette nouvelle orientation du système économique au travers de l’évolution combinée du droit dur et du droit souple. L’émergence depuis plusieurs années d’entreprises à mission sociétale en constitue une illustration marquante. Toutefois, le risque d’aboutir à une RSE sans contenu est présent, comme l’illustre la thématique connue de « l’écoblanchiment ». Pour y faire face, le droit a passé la vitesse supérieure avec la récente réforme française portée par le projet de loi PACTE. Ces nouveaux mécanismes, souvent salués et parfois institutionnalisés, posent tout de même la question de l’efficacité pour la RSE d’irriguer la sphère économique, de savoir si le droit se construit de la bonne manière et, finalement, de déterminer si cette finance sociale est une réelle opportunité d’appropriation sociétale pour ces organisations qualifiées d’hybrides.

À la prochaine…

finance sociale et investissement responsable Normes d'encadrement normes de marché Responsabilité sociale des entreprises

Placement ESG : un rappel judicieux

Ivan Tchotourian 29 juillet 2020 Ivan Tchotourian

Intéressant article dans Le Temps consacré à la financiarisation de la RSE : « Les placements ESG allient recherche du profit et valeurs individuelles » (6 juillet 2020). Une belle synthèse !

Extrait :

En 2019, selon l’association sectorielle Swiss Sustainable Finance, quelque 1163 milliards de francs ont été investis de façon durable en Suisse, soit une hausse de 62% par rapport à l’année précédente. Cela démontre que les investisseurs actuels se soucient de savoir où va leur argent. Ils aspirent à générer des rendements solides avec leur patrimoine tout en assumant leur responsabilité sociale et en contribuant ainsi à rendre notre monde un peu meilleur.

L’une des options pour y parvenir réside dans les placements durables, associés fréquemment aux trois lettres E, S et G, soit ESG. A cet égard, les entreprises dans lesquelles il s’agit d’investir sont passées au peigne fin. Qu’en est-il du facteur E comme «environnement»? Comment abordent-elles concrètement les questions écologiques? Comment gèrent-elles le S, à savoir les aspects sociaux, à l’interne comme à l’extérieur? Et à quoi ressemble le G comme «gouvernance», soit la gestion de l’entreprise?

Par le biais de critères fondés scientifiquement, il est possible de mesurer et d’évaluer les performances correspondantes des entreprises. Les investisseurs peuvent ainsi savoir si leurs investissements sont en adéquation avec leurs valeurs personnelles et s’ils ont un impact positif, notamment en fonction des 17 Objectifs de développement durable de l’ONU (ODD). C’est précisément parce que les placements durables responsabilisent les entreprises qu’ils fournissent une importante contribution à l’atteinte desdits objectifs.

(…) Ce dernier a d’ailleurs encore gagné en importance en raison de la pandémie de Covid-19. Actuellement, les Etats encouragent assidûment la recherche d’un vaccin. Auprès des investisseurs, les placements durables connaissent précisément un essor sans précédent. Karsten Güttler, Senior Sustainable Investment Specialist chez UBS Asset Management: «Durant le premier trimestre de cette année, les fonds à orientation durable ont attiré un niveau record de capitaux sur les marchés mondiaux, même lorsque ceux-ci se trouvaient sous le joug de la pandémie. Les fonds durables mondiaux ont connu un afflux de quelque 50 milliards de dollars, tandis que, selon Morningstar, l’univers de fonds plus large a enregistré un assèchement de l’ordre de 400 milliards de dollars.»

Cette tendance est due à deux facteurs: «Les données du marché illustrent que les indices ESG tels que le MSCI SRI global et l’ACWI ont réalisé des rendements ajustés au risque supérieurs à ceux de leurs pendants traditionnels sur trois et cinq ans», explique Karsten Güttler. Il est également possible de mieux exploiter les opportunités à long terme, notamment en misant sur des placements durables ou des investissements liés aux 17 Objectifs de développement durable. «Si l’on saute dans le train à temps, on a des chances de réaliser des bénéfices. Davantage que dans les secteurs en stagnation à faible potentiel de croissance.» En associant croissance et durabilité, on crée une plus-value pour les investisseurs comme pour la société dans son ensemble.

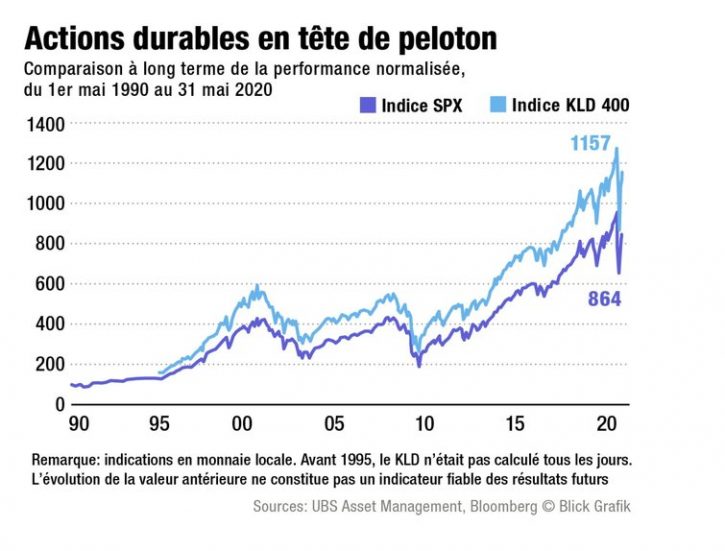

L’excellente rentabilité des placements durables est illustrée par la comparaison de l’indice S&P 500, qui regroupe les actions des 500 principales entreprises américaines cotées en bourse, et du KLD 400. Le KLD 400 reflète le développement des entreprises américaines présentant un meilleur profil ESG. Karsten Güttler: «Le KLD 400 l’emporte haut la main, comme en témoigne l’analyse de 1990 à nos jours. Et cela était déjà le cas bien avant que la thématique ne devienne monnaie courante.» Le KLD 400 englobe environ 250 actions du S&P 500, une centaine d’autres entreprises importantes non listées dans le S&P 500, ainsi qu’environ 50 sociétés qui se distinguent par un profil social soutenu.

Pour les investisseurs, il n’a donc jamais été plus judicieux de placer leur argent durablement et d’intégrer ce faisant les critères ESG dans le processus de décision. Attention toutefois: miser exclusivement sur des entreprises au bilan ESG favorable ne suffit pas. «Investissez également dans les changements positifs en matière de développement durable, conseille Karsten Güttler. Même si cela paraître illogique de prime abord, vous bénéficiez ainsi d’un outil performant attrayant financièrement et qui réalise une plus-value sociale maximale, étant donné qu’il intègre l’ensemble des sujets économiques.»

Autre facteur important: en tant qu’individu, on ne peut pas déplacer des montagnes avec son droit de vote. En investissant dans un fonds, en revanche, toutes les forces sont concentrées et s’érigent tel un puissant glaive des investisseurs. «Cela fait la différence.»

À la prochaine…

Gouvernance Normes d'encadrement normes de droit objectifs de l'entreprise Responsabilité sociale des entreprises

Projet de résolution du Parlement européen sur la RSE : souvenir

Ivan Tchotourian 16 juillet 2020 Ivan Tchotourian

Le projet de résolution du Parlement européen déposé le 12 mars 2018 sur la responsabilité sociale des entreprises (RSE) (2018/2633(RSP) se révèle être une source d’enseignement !

Extrait :

(…) 9. souligne que ce plan d’action révisé devrait également intégrer dans une définition actualisée de la RSE le respect des principes et des droits fondamentaux, y compris ceux qui sont définis dans la charte sociale européenne et dans les normes fondamentales du travail de l’OIT, ainsi que la promotion d’un taux d’emploi élevé, de conditions de travail d’une qualité élevée et de la cohésion sociale; ajoute que ce plan devrait aussi prévoir l’introduction d’un label social européen pour la RSE;

10. invite les États membres à faire pleinement usage de la possibilité d’inclure des critères environnementaux et sociaux, y compris la RSE, dans leurs procédures de passation de marchés publics; demande à la Commission de promouvoir ces initiatives et de faciliter les échanges de bonnes pratiques en la matière;

11. invite la Commission et les États membres à soutenir les efforts visant à mettre en place un traité contraignant, au niveau des Nations unies, sur les sociétés multinationales et à œuvrer en faveur d’un accord ambitieux, qui installe des mécanismes efficaces et applicables pour garantir le plein respect des droits de l’homme dans les activités économiques des ces sociétés;

12. insiste sur le fait que la première considération de la RSE doit être la haute qualité des relations industrielles au sein de l’entreprise; est fermement convaincu que le dialogue social entre les entreprises et les travailleurs joue un rôle essentiel lorsqu’il s’agit d’anticiper et de gérer les changements, et de trouver des solutions aux défis industriels;

13. estime que la RSE doit également se fonder sur l’amélioration de l’information, de la consultation et de la participation des travailleurs; demande à la Commission de prendre des mesures dans ce domaine, notamment dans le cadre de la proposition de révision de la directive sur le comité d’entreprise européen et du renforcement de la participation des salariés aux affaires de l’entreprise; demande à la Commission de présenter dans les plus brefs délais, après consultation des partenaires sociaux, une proposition de cadre législatif sur l’information et la consultation des travailleurs et sur l’anticipation et la gestion des restructurations, selon les recommandations détaillées que le Parlement a formulées dans sa résolution du 15 janvier 2013 concernant l’information et la consultation des travailleurs, et l’anticipation et la gestion des restructurations;

14. estime qu’un élément d’une importance primordiale dans la RSE devrait être l’engagement des entreprises à améliorer les qualifications et le savoir-faire des travailleurs, grâce à des mesures efficaces et adéquates d’éducation et de formation tout au long de la vie;

15. estime que les entreprises qui délocalisent des activités économiques devraient être chargés de contribuer, également sur le plan économique, à mettre en place des activités de remplacement appropriées pour les sites de production et les travailleurs concernés; demande à la Commission de proposer des mesures législatives pour veiller à ce que les entreprises qui bénéficient de fonds publics puissent être obligées, en cas de délocalisation de leurs activités, de restituer les fonds qu’elles ont reçus;

16. demande à la Commission d’enquêter sur les cas des entreprises qui décident de délocaliser leur production à l’intérieur de l’Union européenne, afin notamment de vérifier si des fonds européens n’ont pas été utilisés abusivement pour promouvoir la concurrence entre les États membres; lui demande également de vérifier que les États membres ne fassent pas eux non plus une utilisation abusive de fonds publics, en particulier pour attirer les entreprises d’autres États membres, notamment au moyen de formes de dumping social et fiscal;

17. est convaincu que l’industrie devrait être considérée comme un atout stratégique pour de la compétitivité de l’Union et sa viabilité à long terme; souligne que seules une industrie forte et solide et une politique industrielle orientée vers l’avenir, soutenues par les indispensables investissements publics, permettront à l’Union de relever les différents défis qui se profilent à l’horizon, notamment sa réindustrialisation, sa transition vers le développement durable et la création d’emplois de qualité;

18. souligne que la Commission et les États membres doivent garantir la compétitivité et la pérennité à long terme de la base industrielle de l’Union et mieux anticiper les situations de crise socio-économique ou d’éventuelles délocalisations; rappelle que la crise économique a eu de profondes répercussions sur la production industrielle, avec de lourdes pertes d’emplois et la disparition d’un savoir-faire industriels et des compétences des travailleurs de l’industrie; souligne que l’Union doit défendre et promouvoir la valeur ajoutée des entreprises et de leurs sites de production, comme Embraco à Riva di Chieri, qui demeurent compétitives sur le marché européen et et le marché mondial;

19. estime qu’il est essentiel de garantir des conditions de concurrence équitables dans l’ensemble de l’Union et invite la Commission à prendre des mesures législatives et non législatives visant à lutter contre le dumping social, fiscal et environnemental; condamne fermement les situations dans lesquelles les entreprises font le choix de délocaliser leurs activités économiques, surtout lorsqu’elles sont rentables, afin simplement de payer moins d’impôts, de bénéficier d’un moindre coût du travail ou d’être soumises à des normes environnementales moins strictes; souligne que ce phénomène est fortement préjudiciable au fonctionnement du marché intérieur et à la confiance des citoyens dans l’Union européenne;

20. invite instamment la Commission à prendre des initiatives pour améliorer le niveau de vie des citoyens de l’Union grâce à la réduction des déséquilibres économiques et sociaux; souligne la nécessité de prendre des mesures efficaces concernant les enjeux sociaux, afin d’améliorer les conditions sociales et de travail dans l’Union grâce à une convergence progressive vers le haut, notamment dans le contexte du socle européen des droits sociaux, et afin d’éviter le dumping social et un nivellement par le bas sur le plan des normes du travail;

21. invite la Commission à promouvoir des conventions collectives assurant une couverture élargie, dans le respect des traditions et pratiques nationales des États membres et de l’autonomie des partenaires sociaux; recommande la mise en place, en coopération avec les partenaires sociaux, de planchers salariaux sous la forme d’un salaire minimum national, sur la base du salaire médian;

22. déplore que les instruments de protection sociale en place dans la plupart des États membres ne soient pas suffisants lorsqu’il s’agit de faire face à la fermeture de sites de production; exhorte les États membres à garantir une protection sociale adéquate, qui permette aux personnes de rester économiquement actives et de vivre dans la dignité; invite la Commission à aider les États membres à prévoir des allocations de chômage suffisantes et à mettre en place des services de formation professionnelle et d’accompagnement pour les personnes qui ont perdu leur emploi, en accordant une attention particulière aux travailleurs faiblement qualifiés et à ceux âgés de plus de 50 ans;

23. rappelle que la mise en œuvre d’une stratégie fiscale responsable doit être considérée comme un pilier de la RSE et qu’une planification fiscale agressive est incompatible avec elle; regrette que la plupart des entreprises n’intègrent pas cet élément dans leurs rapports sur la RSE; demande à la Commission de l’inclure dans son plan d’action révisé et de le définir correctement;

24. invite la Commission et les États membres à assurer le suivi approprié des recommandations du Parlement pour lutter efficacement contre l’évasion et la fraude fiscales et éviter le dumping fiscal au sein de l’Union européenne, notamment en mettant en place la déclaration pays par pays, en instaurant d’une assiette commune consolidée pour l’impôt sur les sociétés, en interdisant les sociétés «boîtes aux lettres» et en luttant contre les paradis fiscaux, à l’intérieur et à l’extérieur de l’Union européenne; souligne l’importance d’établir un taux minimal effectif d’imposition des sociétés au niveau européen;

25. salue le rôle central de la Commission en tant qu’autorité de la concurrence compétente dans les enquêtes en cours sur les aides d’État relatives aux rescrits fiscaux; encourage la Commission à faire pleinement usage des pouvoirs que lui confèrent les règles de concurrence pour lutter contre les pratiques fiscales dommageables et sanctionner les États membres et les entreprises reconnus coupables de telles pratiques et, plus généralement, de pratiques de dumping fiscal; souligne la nécessité pour la Commission de consacrer davantage de ressources – financières et humaines – au renforcement de sa capacité à mener de front toutes les enquêtes nécessaires sur les aides d’État fiscales

À la prochaine…

actualités internationales Gouvernance Normes d'encadrement normes de droit Responsabilité sociale des entreprises

Chaîne d’approvisionnement et RSE : du nouveau en Allemagne

Ivan Tchotourian 15 juillet 2020 Ivan Tchotourian

Selon un article de Les Échos.fr (« L’Allemagne s’attaque à l’éthique de ses entreprises à l’étranger », 15 juillet 2020), Berlin prépare pour la rentrée un projet de loi sur le respect des normes environnementales et sociales sur la chaîne d’approvisionnement des entreprises allemandes.

Extrait :

C’est un jeans bleu produit au Bangladesh, taille haute, banal, mais « il coûte 7 euros aux distributeurs allemands avec toutes les certifications nécessaires sur le respect des droits de l’homme par le producteur. Sans ces normes, il arrive sur le marché allemand à 5 euros : la différence est de 2 euros ». Un pantalon ou des sachets de thé à la main, le ministre allemand du Développement, Gerd Müller, s’est voulu très pédagogue en présentant mardi, à Berlin, les résultats d’une enquête sur le respect des normes sociales et environnementales internationales par les entreprises allemandes.

20 % des entreprises respectent les normes

Selon cette enquête, 98 multinationales allemandes, sur les 455 ayant répondu, respectent leurs engagements, et « c’est déjà une surprise », fait valoir Gerd Müller. « Clairement, l’Allemagne ne peut continuer à traiter la question du respect des normes sociales sur une base volontaire », en conclut Hubertus Heil, le ministre du Travail allemand.

Un cadre général devrait être présenté en août et un projet de loi sur les chaînes d’approvisionnement sera mis sur la table à la rentrée parlementaire, a-t-il annoncé. Son ambition : assurer une gestion des risques « proportionnée et raisonnable » par les entreprises et mettre en place des sanctions avec des amendes ou l’exclusion de marchés publiques à la clef. La loi anticiperait des initiatives européennes annoncées par Bruxelles pour 2021.

À la prochaine…

Gouvernance Nouvelles diverses Responsabilité sociale des entreprises

Durabilité : la vision de BlackRock

Ivan Tchotourian 15 juillet 2020 Ivan Tchotourian

Hier, le plus grand d’investissement au monde (BlackRock) a posté sur son site Internet son rapport sur son approche en matière de durabilité : « Our approach to sustainability ».

Extrait :

This past January, BlackRock wrote to clients about how we are making sustainability central to the way we invest, manage risk, and execute our stewardship responsibilities……Our efforts around sustainability, as with all our investment stewardship activities, seek to promote governance practices that help create long-term shareholder value for our clients, the vast majority of whom are investing for long-term goals such as retirement. This reflects our approach to sustainability across BlackRock’s investment processes, in which we use Environmental, Social, and Governance factors in order to provide clients with better risk-adjusted returns, in keeping with both our fiduciary duty and the range of regulatory requirements around the world. As a result, we have a responsibility to our clients to make sure companies are adequately managing and disclosing sustainability-related risks, and to hold them accountable if they are not.

(…) While this report focuses on climate-related issues, our investment stewardship approach to sustainability is much broader. It encompasses other environmental issues, such as sustainable practices in agribusiness. Our stewardship also includes topics that have been central to many companies’ license to operate, particularly over the past few months, such as human capital management and diversity and inclusion. The COVID-19 crisis, and more recently the protests surrounding racial injustice in the United States and elsewhere, have underscored the importance of these issues and a company’s commitment to serving all of its stakeholders.

(…) In January, we asked companies to publish disclosure aligned with the Sustainability Accounting Standards Board (SASB) standards, which includes disclosing the racial and ethnic profile of their U.S. workforce. In the second half of 2020, as we assess the impact of companies’ response to COVID-19 and associated issues of racial equality, we will be refreshing our expectations for human capital management and how companies pursue sustainable business practices that support their license to operate more broadly. We also will continue to emphasize the importance of diversity in the board room and will consider race, ethnicity, and gender as we review a company’s directors.

À la prochaine…