divulgation extra-financière | Page 3

Divulgation divulgation extra-financière Gouvernance Responsabilité sociale des entreprises

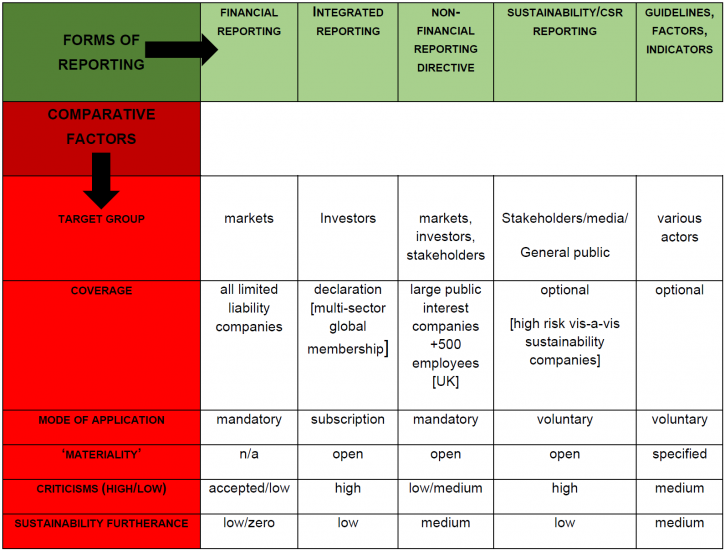

Reporting non-financier : s’inspirer du modèle européen

Ivan Tchotourian 7 juillet 2020 Ivan Tchotourian

Discussion intéressante sur le reporting non-financier de G. Tsagas et C. Villiers « Why ‘Less is More’ in non-Financial Reporting Initiatives: Concrete Steps Towards Supporting Sustainability » (Oxford Business Law Blog, 10 juin 2020).

Conclusion :

Random and arbitrary compliance with various initiatives makes companies’ sustainable practices ‘less’ rather than ‘more’ transparent. Our paper offers a comprehensive view on different reporting frameworks. It shows that there is a need to provide some clarity in this complex landscape. Fundamentally, the current reporting landscape is unlikely to impact positively on efforts towards sustainability. We suggest in our paper hat the scope of the NFRD, as the most promising of the existing initiatives, should be revisited so as to enhance its contribution to furthering corporations’ sustainable practices. Our paper supports reform of the NFRD which has constituted a positive step in the right direction. What is required now is stronger guidance on what to report and how to report it. Steps are being taken in the right direction towards clarifying metrics around sustainability (World Economic Forum 2020). A standardized and streamlined framework is necessary in order to pin companies down to something more concrete, rather than giving them too much choice on which guidelines, frameworks or recommendations they may opt to follow. Stronger, clearer and more concrete definitions of key concepts are required, as well as clarification of the rights of stakeholders in this area of activity. Proposals for reform that have arisen, with a consultation exercise by the European Commission, (European Commission Consultation 2020) are therefore to be welcomed. We suggest an expansion of the NFRD’s scope and that it represent sustainability as a positive instead of reducing the focus only to negative risks. EU member states and companies should have opportunities for effective compliance with the reporting requirements, with the NFRD better defining the concepts it refers to.

À la prochaine…

Divulgation divulgation extra-financière divulgation financière Gouvernance normes de droit parties prenantes Responsabilité sociale des entreprises

SEC : une réponse à sa consultation sur la divulgation en matière de risque COVID-19

Ivan Tchotourian 4 juillet 2020 Ivan Tchotourian

Par la voix de Carter Dougherty, l’Americans for Financial Reform a adressé sa réponse à la SEC à propos de la divulgation obligatoire du risque COVID-19 : « SEC Should Mandate Disclosures on COVID-19 Risks and Responses » (1er juillet 2020).

Extrait :

The impact of the losses on shareholders will be significant. Investors, however, are being forced to rely on news reports to try to understand how the crisis is impacting companies in their portfolios and how those companies are responding. The SEC must act to require companies to provide consistent, reliable data to investors about the economic impact of the pandemic on their business, human capital management practices, and supply chain risks. These disclosures should include:

- Workplace COVID-19 Prevention and Control Plan—Companies should disclose a written infectious disease prevention and control plan including information such as the company’s practices regarding hazard identification and assessment, employee training, and provision of personal protective equipment.

- Identification, Contact Tracing, and Isolation—Companies should disclose their policies for identifying employees who are infected or symptomatic, contact tracing and notification for potentially exposed employees and customers, and leave policies for infected employees who are isolating.

- Compliance with Quarantine Orders and phased reopening orders—Companies should disclose how they are complying with federal, state, and local government quarantine orders and public health recommendations to limit operations.

- Financial Implications—Companies should disclose the impact of the COVID-19 pandemic on their cash flows and balance sheet as well as steps taken to preserve liquidity such as accessing credit facilities, government assistance, or the suspension of dividends and stock buybacks.

- Executive Compensation—Companies should promptly disclose the rationale for any material modifications of senior executive compensation due to the COVID-19 pandemic, including changes to performance targets or issuance of new equity compensation awards.

- Employee Leave—Companies should disclose whether or not they provide paid sick leave to encourage sick workers to stay home, paid leave for quarantined workers, paid leave at any temporarily closed facilities, and family leave options to provide for childcare or sick family

- Health Insurance—Companies should disclose the health insurance coverage ratio of their workforce and whether the company has a policy to provide employer-paid health insurance for any employees who are laid off during the COVID-19 pandemic.

- Contingent Workers—Companies should disclose if part-time employees, temporary workers, independent contractors, and subcontracted workers receive all the protections and benefits provided to full-time company employees, including those outlined above.

- Supply Chains-Companies should disclose whether they are current on payments to their supply chain vendors. Timely and prompt payments to suppliers will help retain suppliers’ workforces and ensure that a stable supply chain is in place for business operations going forward.

- Workers’ Rights-Companies should disclose their policies for protecting employees who raise concerns about workplace health and safety from retaliation, including whistleblower protections and contractual provisions protecting workers’ rights to raise concerns about workplace conditions.

- Political activity—Companies should disclose all election spending and lobbying activity, especially money spent through third parties like trade associations and social welfare 501(c)4 organizations.

Prior to the onset of COVID-19, it was often argued that human rights, worker protection and supply chain matters were moral issues not relevant to a company’s financial performance. As millions of workers are laid off and supply chains unravel, the pandemic has proven that view wrong. Businesses that protect workers and consumers will be better positioned to continue operations and respond to consumer demand throughout the pandemic. The disclosures outlined above will provide investors with important information to help them understand how COVID-19 is impacting the companies they are invested in. In addition, by requiring these disclosures, the Commission has the opportunity to encourage companies to review their current practices and consider whether updates are necessary in light of recent events. The process of preparing these disclosures may help some public companies to recognize that their current practices are not sufficiently robust to protect their workers, consumers, supply chains and, as a result, their investors’ capital given the impact of the pandemic.

À la prochaine…

actualités internationales Divulgation divulgation extra-financière finance sociale et investissement responsable Gouvernance Normes d'encadrement Responsabilité sociale des entreprises

Il faut améliorer l’information non financière

Ivan Tchotourian 6 juin 2020 Ivan Tchotourian

Pour M. Ben Aamar et Mme Martinez, il faut que les entreprises doivent dépasser le « greenwashing » pour informer les investisseurs sur la résilience de leur modèle économique aux chocs environnementaux. Je vous invite à lire leur tribune : « Améliorer l’information environnementale des investisseurs doit devenir une priorité « (Le Monde, 5 juin 2020).

Extrait :

La pandémie actuelle peut aboutir à une prise de conscience collective et à un renforcement de la lutte contre les causes du dérèglement climatique, ou bien, au contraire, à une mise entre parenthèses des initiatives en ce sens, car l’attention ainsi que toutes les ressources financières seront consacrées à des mesures de relance économique. La cause climatique passerait alors au second plan face à l’urgence, avec, à terme, des conséquences désastreuses.

Le rôle des gouvernants est majeur. Mais pour orienter correctement les flux financiers, publics comme privés, améliorer l’information environnementale des investisseurs doit également devenir une priorité. Le sujet est peu connu du grand public car d’apparence technique. Pourtant, les enjeux sont considérables.

À la prochaine…

Divulgation divulgation extra-financière Normes d'encadrement normes de droit normes de marché Nouvelles diverses Responsabilité sociale des entreprises

Reporting extra-financier : présentation des référentiels

Ivan Tchotourian 10 avril 2020 Ivan Tchotourian

M. Cornet propose un document très intéressant sur le reporting extra-financier : une synthèse de tous les référentiels avec les grandes caractéristiques de chacun. Un document très utile ! À consulter : « Les principaux référentiels de reporting extrafinancier dans le monde ».

Je copie-colle le billet de blogue…

Extrait :

En pièce jointe, un tableau de synthèse actualisé sur les principaux référentiels de reporting extrafinancier et référentiels intégrant un volet ou des recommandations sur le reporting extrafinancier.

Réalisé pour les étudiants.es de l’Institut Léonard de Vinci MBA Management de la RSE et Performance des Organisations (MARPO), partagé aujourd’hui avec vous.

Outre son exhaustivité, il illustre la grande diversité des approches.

S’il existe sur le sujet des luttes de territoires et une volonté de réglementer, une étude approndie montre que bon nombre de principes sont quasi universels… Contextualisation, Inclusivité, Matérialité, Exhaustivité, Fiabilité, Clarté, etc…

Et que le point central, c’est la matérialité…

À la prochaine…

Divulgation divulgation extra-financière Normes d'encadrement Responsabilité sociale des entreprises

Données extra-financières : de plus en plus d’importance

Ivan Tchotourian 7 février 2020 Ivan Tchotourian

Bel article de Les affaires qui montre qu’il y a une montée de l’importance des données extra-financières : « La montée des données extra-financières ».

Résumé

Imaginons deux entreprises, du même secteur et de taille semblable. Chacune affiche des revenus de 50 millions de dollars et des dépenses de 40 millions. Si l’on se fie aux données financières, ces organisations sont similaires. Les données extra-financières exposent …

À la prochaine…

Divulgation divulgation extra-financière Nouvelles diverses Responsabilité sociale des entreprises

La RSE est aussi politique

Ivan Tchotourian 28 novembre 2019 Ivan Tchotourian

Dans un article publié sur The Conversation, Magali (Maggie) Delmas et Rodolphe Durand introduisent l’idée pertinente que la RSE devrait comprendre une responsabilité politique : « Comment réduire l’écart entre le dire et le faire en matière de RSE » (19 novembre 2019). Ainsi les entreprises devraient divulguer ses activités politiques et son plaidoyer en faveur de politiques publiques destinées à faire progresser la société sur le plan social et environnemental.

Extrait :

Il serait donc temps, selon le collectif, de modifier ces paramètres afin d’être en mesure d’évaluer les entreprises, de façon critique, en fonction de leur impact sur la durabilité de leurs positions en matière de politique publique. Les services de notation RSE et les fonds d’investissement éthiques devraient exiger des entreprises ce type d’informations et inclure une évaluation de l’activité politique des entreprises dans leurs évaluations.

Les entreprises ont tout intérêt à révéler leurs activités politiques : la demande de transparence deviendra en effet plus forte à mesure que la génération Y gagnera en influence. Ces individus ont grandi dans l’attente d’une transparence radicale tant pour ce qui concerne les produits qu’ils achètent que les entreprises pour lesquelles ils travaillent. Ignorer ces attentes serait prendre de gros risques pour demain.

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance Normes d'encadrement Nouvelles diverses Responsabilité sociale des entreprises

Rapport français sur la communication non financière des grandes entreprises

Ivan Tchotourian 14 novembre 2019 Ivan Tchotourian

L’AMF France vient de publier son 3e rapport sur la communication des informations non financières.

Résumé :

A l’occasion de son nouveau rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées, l’AMF a mené une analyse sur les premières déclarations de performance extra-financière (DPEF) de 24 sociétés cotées françaises. Pour mieux les guider dans cette démarche vers une économie plus durable, le régulateur détaille les enjeux clés de ce reporting extra-financier.

Dans le cadre de sa stratégie 2018-2022, l’AMF a fait de la finance durable un axe prioritaire pour accompagner et encourager l’ensemble du système financier dans sa transition. La qualité des données environnementales et sociales et donc de l’information extra-financière des sociétés cotées constitue un préalable à une telle avancée : elle est indispensable à la décision des investisseurs et au suivi, par ces derniers, de leur politique d’engagement. Pour la quatrième édition de son rapport sur la responsabilité sociale, sociétale et environnementale des sociétés cotées, l’AMF s’est ainsi fixée pour objectif d’accompagner les entreprises dans l’élaboration de leurs futures déclarations de performance extra-financière.

Dans le cadre de leur rapport de gestion pour l’exercice 2018, les entreprises devaient cette année, pour la première fois, élaborer cette déclaration. L’AMF a passé en revue l’information fournie dans la section dédiée à cette déclaration dans leur document de référence par un échantillon de 19 sociétés appartenant à l’indice CAC 40 et de 5 sociétés du SBF 120.

Exemples à l’appui, l’AMF détaille les enjeux d’une communication extra-financière de qualité, que sont :

- la structure, la concision et la cohérence d’ensemble de cette déclaration ;

- le respect des dispositions légales concernant le périmètre de reporting, élargi le cas échéant pour prendre en compte les spécificités du modèle d’affaires ;

- l’information sur le processus d’identification des enjeux et risques extra-financiers, et sur l’horizon de temps auquel ces risques peuvent se matérialiser, ainsi que leurs impacts éventuels ;

- le choix d’indicateurs clés de performance pertinents et justifiés pour illustrer les politiques mises en place ;

- la détermination d’objectifs pour mesurer les progrès réalisés dans le cadre illustrer des politiques mises en place.

Pistes de réflexion pour le cadre européen

Afin d’analyser l’information extra-financière disponible chez plusieurs émetteurs européens du même secteur et de constater dans quelle mesure une convergence des pratiques s’opère, le rapport consacre par ailleurs un chapitre à une comparaison internationale réalisée sur le secteur pétrolier. Les 9 constats issus de cette étude dessinent des pistes de réflexion pour l’avenir du reporting extra-financier comme par exemple la nécessité d’encourager, au niveau européen, une meilleure harmonisation des méthodologies sous-jacentes aux indicateurs de performance extra-financiers.

À la prochaine…