Gouvernance | Page 38

engagement et activisme actionnarial mission et composition du conseil d'administration Normes d'encadrement normes de droit

Pratique de la rémunération de candidats à des postes d’administrateurs

Ivan Tchotourian 23 juin 2016

Jacques Grisé relaie sur son blogue (ici) un intéressant article sur la pratique de la rémunération par les fonds activistes de candidats à des postes d’administrateurs : « Rémunération, par les fonds activistes, de candidats à des postes d’administrateurs | Est-ce acceptable ? ».

Un actionnaire activiste (Hedge Funds) qui veut faire élire un de ses partisans à un conseil d’administration ciblé peut-il le rémunérer afin qu’il puisse faire campagne pour son élection à un poste d’administrateur ?

Quelle est la loi à cet égard ? Quelles sont les recommandations de la firme ISS dans ces cas ?

La laisse dorée (« golden leash »), comme on appelle ce lien avec le promoteur de la campagne électorale, est-elle congruente avec le droit des actionnaires ? Ou, cette pratique est-elle sujette à d’éventuels conflits d’intérêts au détriment des actionnaires ?

Il semble bien que cette pratique soit de plus en plus répandue et qu’elle soit « légale », bien que la SEC n’ait pas dit son dernier mot à ce stade-ci. La pratique est appuyée par les grandes firmes de conseil en votation (ISS et Glass Lewis).

L’article publié par Andrew A. Schwartz, professeur à l’École de droit de l’Université du Colorado, est paru aujourd’hui sur le forum de la HBL School on Corporate Governance. On y présente différentes problématiques, telles que la volonté des CA de bloquer l’élection d’administrateurs externes et la volonté des fonds activistes de remplacer certains administrateurs par des candidats favorables aux changements stratégiques souhaités.

À la prochaine…

Ivan Tchotourian

engagement et activisme actionnarial Normes d'encadrement

Weak Governance by Informed Large Shareholders

Ivan Tchotourian 23 juin 2016

Eitan Goldman (Indiana University) et Wenyu Wang (Indiana University) publient un article intitulé : « Weak Governance by Informed Large Shareholders » (Finance Working Paper No. 469/201, avril 2016).

A commonly held belief is that better informed large shareholders with greater voting power improve corporate governance.

We argue that this may not be true in general and demonstrate our argument in a model of corporate takeovers. We show that a large shareholder’s ability to collect information and trade ex post may cause him to vote ex ante in favor of pursuing takeovers, even if such takeovers generate a negative expected return.

We test the model’s main predictions regarding how institutional investors trade around corporate takeovers. Consistent with the model, we find that institutional investors increase their holdings in firms that subsequently pursue acquisitions with greater performance variability and that following takeover initiation, institutional trading positively correlates with long-run deal performance.

We further document that these trading patterns are more pronounced when the institutional investor has larger initial holdings of acquirer shares, when the acquirer accounts for a larger fraction of the institution’s portfolio, and when the institutional investor demonstrates better trading ability prior to acquisitions.

Overall, our study sheds light on the limits of relying on better informed large shareholders to improve corporate governance.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

Capsule-vidéo sur les codes de conduite (merci à l’A.I.D.E.)

Ivan Tchotourian 16 juin 2016

Bonjour à toutes et à tous, l’Association internationale de droit économique (A.I.D.E.) offre une capsule-vidéo de l’intervention de la professeure Marie-Anne Frison-Roche intitulée « Les Codes de bonne conduite : ancrage ou mirage ? ».

Voir la capsule-vidéo : ici.

Notre ami Gérard Farjat a écrit un article mémorable sur « les codes de conduite privés ». Je me souviens que cela lui causait du souci car tout à la fois il se doutait de la part de rhétorique, voire de contradiction, que ces codes contiennent, et en même temps il ne voyait pas quoi pouvait suppléer désormais cette façon de limiter la puissance. Et encore à l’époque n’avait pas été invitée l’aimable Corporate Social Responsability… En sommes-nous au même point ?

À la prochaine…

Ivan Tchotourian

mission et composition du conseil d'administration Normes d'encadrement

La féminisation dans les CA sacrifiée

Ivan Tchotourian 10 juin 2016

Dans son dernier billet de blogue, Diane Bérard revient sur l’assemblée annuelle de Restaurants Brands International (issu de la fusion de Tim Hortons et Burger King) (ici). Les actionnaires ont en effet rejeté la proposition d’OceanRock Investments demandant, pour la fin de décembre 2016, la publication d’une politique formelle de diversité et un plan d’implantation pour celle-ci.

En somme, la majorité des actionnaires ne jugent ni important ni nécessaire ni utile que Restaurants Brands International se donne une politique pour promouvoir davantage de femmes à des postes de gestion et au conseil d’administration. Ou tout au moins de se questionner sur la diversité de ses dirigeants. Ça, ce sont les faits. J’ai voulu connaître l’histoire derrière ces faits. J’ai donc interviewé Fred Pinto, le pdg d’OceanRock Investments.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

OPA : que faut-il en penser ?

Ivan Tchotourian 7 juin 2016

Les tentatives de Vivendi (géant des médias) sur Gameloft (éditeur de jeux vidéos) illustrent les difficultés entourant une OPA hostile. L’article d’Olivier Meier publié au JDE (« OPA hostiles et raids financiers : des batailles de chiffres, de valeurs et d’égo ») l’aborde de manière synthétique.

À l’instar de l’offre de Sanofi-Aventis sur Genzyme aux Etats-Unis en 2011, une opération de croissance externe est dite hostile, lorsque les modalités de l’accord sont proposées aux actionnaires contre l’agrément de la direction en place. Il s’agit donc d’une démarche à destination des actionnaires d’une société cible cotée, visant à les convaincre de transférer leurs actions, alors même que l’initiateur de l’offre a subi un refus de la part du conseil d’administration de la société concernée. Les opérations hostiles sont le plus souvent caractérisées par un fort effet de levier, c’est-à-dire par un recours extensif à l’endettement au détriment du financement par actions ou par de la trésorerie disponible. Les grandes OPA hostiles des années 1980 ont souvent été des opérations à très fort effet de levier, appelées Leverage Buy-Out (LBO).

L’intérêt de procéder à ce type d’opérations est d’autant plus naturel, qu’il n’y a pas, de l’avis même des analyses et experts financiers, fondamentalement d’obstacles techniques majeurs à mener de telles démarches.

Mais si les tentatives sont nombreuses, les échecs le sont tout autant. En effet, ces pratiques qui ont donné un dynamisme aux mouvements de fusions-acquisitions, ont souvent été mises à mal, en raison de positions en décalage avec l’instabilité économique et politique du moment.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

New Directions in Corporate Compliance: Keynote Luncheon Speech

Ivan Tchotourian 4 juin 2016

Bonjour à toutes et à tous, très intéressant synthèse d’une intervention sur l’importance et ;les éléments nécessaires à un programme de conformité effectif par Andrew J. Donohue pour le compte de la SEC : « New Directions in Corporate Compliance: Keynote Luncheon Speech ». En lisant ce résumé, vous partagerez mon sentiment : il y a du travail en perspective !

Throughout my career I have witnessed that a critical component of an effective corporate compliance program is the integrity of those people you have in your organization and their ownership of personal responsibility for themselves and the areas for which they are responsible. If you don’t have the right people with integrity who accept responsibility, the likelihood of your corporate compliance program being effective is, at a minimum, diminished appreciably….I can’t stress enough the critical role a firm’s culture has on its corporate compliance program and its effectiveness. A culture of always doing the right thing, not tolerating bad practices or bad actors is essential. The culture should encourage people to ask questions and to discuss openly what is the proper response to a particular issue and how conflicts should be resolved. It should hold the higher up members of the firm to at least the same standard of conduct as those below them. I have always thought that the higher up you were in an organization, the less tolerant the firm should be of your non-compliance. If that is the culture of the firm that sends a powerful message within an organization. Another sign of the culture of a firm is whether there is a correlation between ethical behavior and the firm’s reward structure, such as salaries, bonuses and promotions (…)

How did I get comfortable? So how do you get comfortable having responsibility for the corporate compliance function in a firm? Now that is a good question. I never really got comfortable and I was always worried. But that was ok as it kept me constantly alert and thinking and I was able to sleep most nights. Here are a few thoughts on how you might get more comfortable with these responsibilities:….”.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement

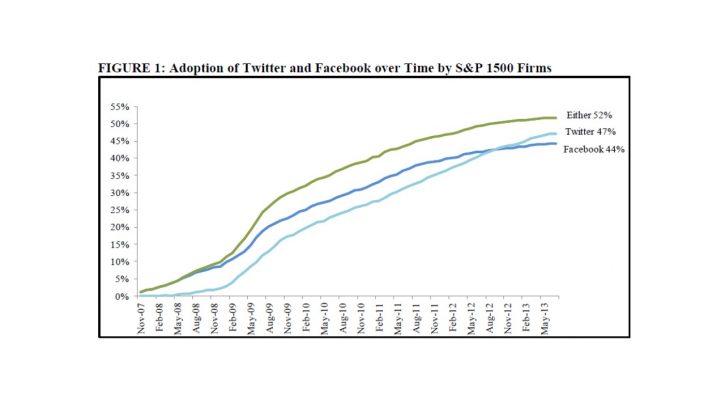

Corporate Use of Social Media

Ivan Tchotourian 4 juin 2016

Intéressante étude sur l’utilisation des médias sociaux par les grandes entreprises américaines produite par Ahmed Tahoun, Clare Wang, James Naughton, Michael Jung sur le Harvard Law School Forum on Corporate Governance and Financial Regulation : « Corporate Use of Social Media ». Comme le montre le tableau que j’ai reproduit, la thématique est plus que d’actualité !

Social media has transformed communications in many sectors of the U.S. economy. It is now used for disaster preparation and emergency response, security at major events, and public agencies are researching new uses in geolocation, law enforcement, court decisions, and military intelligence. Internationally, social media is credited for organizing political protests across the Middle East and a revolution in Egypt. In the business world, social media is considered a revolutionary sales and marketing platform and a powerful recruiting and networking channel. Little research exists, however, on how firms use social media to communicate financial information to investors and how investors respond to investor disseminated through social media, despite firms devoting considerable effort to creating and managing social media presences directed at investors. Motivated by this lack of research, in our paper, Corporate Use of Social Media, which was recently made publicly available on SSRN, we provide early large-sample evidence on the corporate use of social media for investor communications. More specifically, we investigate why firms choose to disseminate investor communications through social media, whether investors and traditional media outlets respond to social media disclosures, and whether potential adverse consequences to the firm exist from the use of social media to disseminate investor communications.

À la prochaine…

Ivan Tchotourian