L’évolution actuelle du droit des affaires démontre une influence considérable de la Responsabilité Sociétale des Entreprises (RSE) dans la gouvernance des sociétés. Suite à de nombreux scandales d’envergure internationale, le choix de la RSE se dessine désormais comme un incontournable pour les entrepreneurs d’aujourd’hui et de demain. Le droit traduit cette nouvelle orientation du système économique au travers de l’évolution combinée du droit dur et du droit souple. L’émergence depuis plusieurs années d’entreprises à mission sociétale en constitue une illustration marquante. Toutefois, le risque d’aboutir à une RSE sans contenu est présent, comme l’illustre la thématique connue de « l’écoblanchiment ». Pour y faire face, le droit a passé la vitesse supérieure avec la récente réforme française portée par le projet de loi PACTE. Ces nouveaux mécanismes, souvent salués et parfois institutionnalisés, posent tout de même la question de l’efficacité pour la RSE d’irriguer la sphère économique, de savoir si le droit se construit de la bonne manière et, finalement, de déterminer si cette finance sociale est une réelle opportunité d’appropriation sociétale pour ces organisations qualifiées d’hybrides.

La crise sanitaire à laquelle le monde entier assiste

depuis le début de l’année continue d’avoir des conséquences à grande échelle. Au-delà

du secteur sanitaire, l’économie mondiale est bouleversée. Cette réalité contraint

les États à penser au soutien de l’économie et au renflouement des pertes

énormes des derniers mois. À cette fin, les sociétés publiques du Québec demeurent

un allié important, car elles jouent un rôle essentiel dans l’exécution des

objectifs stratégiques du gouvernement. La pandémie a (re) mis en valeur le

rôle du secteur public dans la protection des vies[1].

Le gouvernement n’a pas ménagé ses efforts pour

minimiser les dégâts de la pandémie. Il a décidé du maintien des activités des

entreprises désignées comme essentielles, concernant aussi bien les entreprises

privées (pharmacies, entreprises de

production alimentaire…) que celles de propriété étatique (Société des Alcools

et de cannabis, Hydro-Québec, hôpitaux, services de police, etc..). .

Au Québec, comment le gouvernement pourvoit et

accompagne les entreprises ? Dans

la ville de Montréal par exemple, les entreprises privées ou d’économie sociale

ont récemment bénéficié d’un soutien financier d’urgence du gouvernement[2],

d’un report des moratoires (taxes et dettes), et un plan de relance est globalement

annoncé. Le soutien technique et le virage au numérique se fera avec le concours

de certaines OBNL.

En ce qui concerne les sociétés d’État à vocation commerciales – qui sont particulières par leur double objectif commercial et d’intérêt public -, on s’interroge sur les mesures prises les incluant pour faire face au coronavirus. L’incontournable question de la bonne gouvernance se pose, mais sous un prisme totalement différent. L’État-actionnaire est attendu au niveau du soutien des entreprises du secteur privé et public, et au niveau de son efficacité à répondre aux besoins des citoyens en temps de crise. Il n’est pas ici question de convoquer ou de remettre en question les règles de gestion ou de fonctionnement des entreprises publiques, ni leur contrôle. Il s’agit plutôt de visualiser dans quelles mesures ces instruments de l’État se sont montrées contributrices à la gestion de la crise sanitaire ou au soutien de l’économie en souffrance. La société d’État a des objectifs commerciaux et d’intérêt public. C’est sous ces deux axes que nous tenterons de visualiser l’impact de la COVID-19 sur ces entreprises de propriété gouvernementale.

Plus ou moins de

ventes…

Une chose est sure, les revenus habituellement générés par les sociétés d’État seront loin des prévisions annuelles. De l’avis de Julien Arsenault, les sociétés d’État seront beaucoup moins « généreuses » pour les coffres du Québec en ces temps de crise. Les cas d’Hydro-Québec, de la SAQ (Société des Alcools du Québec) et de Loto Québec sont parlants. La société de distribution de l’énergie affiche un taux de consommation en baisse de 4,45%[3] depuis le 13 mars dernier. Certains syndicats ont demandé la suspension des factures d’Hydro-Québec.[4].

Les dividendes habituellement versées (4,6 milliards en 2017 selon le rapport de l’Institut sur la Gouvernance d’Organisations Privées et Publiques et 4.8 milliards pour l’année financière en cours) est, selon Marie-Soleil Tremblay, « non-négligeable ». Joint au téléphone par le journaliste, la professeure à l’Ecole nationale d’administration publique recommande aux entreprises publiques d’effectuer des mises à jour sur leurs prévisions afin de mieux estimer l’impact de leurs budgets révisés sur les finances publiques.

Mais la crise a des effets contraires. Certaines

sociétés comme la SAQ et Loto Québec ne sont pas autant concernées par la

baisse des ventes. Dans son article, Julien Arsenault mentionne que la SAQ

serait à même de reverser davantage que le 1.2 milliard prévu.

Quoiqu’il en soit, le secteur économique perd de son

équilibre. Les dirigeants des sociétés d’État ont opté pour la prudence dans

leur sorties, car il pour l’instant difficile d’évaluer les pertes réelles

d’une crise qui sévit encore. Chaque entreprise ira de sa propre stratégie pour

se prémunir contre des résultats trop négatifs.

…Mais un soutien infaillible pour la continuité de l’État

Pour les sociétés d’État, tout n’est pourtant pas

qu’une question de chiffres, leur essence réside aussi dans leur contribution à

fournir au public des solutions, comme c’est le cas en cas de crise

sanito-financière. A ce titre, la Caisse de dépôt et de placement du Québec a

répondu présente, en annonçant pour sa part un soutien d’une valeur de 4 milliards,

apporté aux entreprises affectées sous certaines conditions[5].

En sus, Québec a mis en place un plan de relance. Ce projet, appuyé par la

Banque Nationale, consiste en la création d’un fonds de capital-actions pour

stimuler le redémarrage économique après la crise[6].

Plus tôt en avril 2020, le gouvernement avait dévoilé

par l’intermédiaire de son premier Ministre François Legault, puis des

ministres des finances et de l’économie, que la société d’Etat Investissement

Québec était prête à soutenir les entreprises.

Quoique tous les secteurs ne puissent en l’état actuel

de la crise être soutenus par le gouvernement du Québec, il faut observer que

malgré les critiques (notamment les montants alloués et les conditions

d’admissibilité), les sociétés d’État semblent faire bonne figure dans la

gestion de la crise. Par les incitations à consommer local, par le soutien

logistique pour les entreprises développant le service à distance, et par les

prêts à taux d’intérêt réduits, l’État plie mais ne rompt pas la continuité de

la vie économique au Québec.

Globalement, le ministre Girard a indiqué que le

gouvernement du Québec aura accordé 11 milliards en aide aux individus et aux

entreprises, ce qui équivaut à 2,5% de son PIB. Néanmoins, du côté des

politiques, certains observateurs ont soulevé la facilité excessive du

gouvernement à se servir de la finance publique pour gérer une crise mal

maitrisée.

[1] Vitor

Gaspar, Paulo Medas, John Ralyea, Les

entreprises publiques à l’ère de la COVID-19, Fonds Monétaire

International, 7 Mai 2020.

[2] « COVID-19 :

Mesures en soutien aux entreprises montréalaises », via www.montréal.ca, consulté le 13 Juillet

2020. Les petites et moyennes entreprises du Québec seront admissibles à

recevoir un soutien financier d’un montant inférieur à 50.000 $, cette

aide est accordée sous forme de prêt au taux d’intérêt de 3%.

[3] Julien

Arsenault, « Des sociétés d’Etat moins généreuses pour les coffres du

Québec », dans La Presse Canadienne,

12 Juillet 2020, www.ledroit.com.

[4] Caroline

Plante, « Québec annonce un plan d’urgence de 2,5 milliards », dans La Presse Canadienne, 19 Mars 2020.

[5] Les

conditions évoquées sont liées à la rentabilité des entreprises avant la crise,

le montant du soutien requis supérieur ou égal à 5millions, et la justification

d’un potentiel de croissance intéressant.

[6] François

Desjardins, « Québec mettra 100 millions dans un fonds pour les

PME », dans Le Devoir, du 12

juillet 2020, www.ledevoir.com.

Ivan TCHOTOURIAN publie un chapitre portant sur le CA et le « cyber » risque. Ce chapitre sera publié dans l’ouvrage « Criminalité économique, cybercriminalité et gestion des risques : Mélanges en l’honneur de la Professeure Isabelle Augsburger-Bucheli » aux Éditions Helbing Lichtenhahn, à paraître.

Le risque « cyber », mission centrale du CA… encore plus avec la COVID-19

Les sociétés commerciales et les banques – et leurs CA – sont susceptibles d’être exposés à une plus grande responsabilité en matière de risque « cyber » pendant la pandémie de COVID-1959. Il faut rappeler que le CA a un devoir de loyauté envers l’entreprise et il doit agir avec honnêteté, de bonne foi et au mieux de ses intérêts. En outre, chaque administrateur doit agir avec le soin, la diligence et la compétence dont ferait preuve, en pareilles circonstances, une personne raisonnablement prudente. Le devoir de tout CA consiste donc à éviter que le risque « cyber » ne se concrétise ou à atténuer rapidement ses répercussions. Ceci implique des actions-clés qu’il ne faut surtout pas négliger ou implanter trop tardivement.

Ivan TCHOTOURIAN publie un article portant sur le COVID-19 et son impact sur les multinationales. Cet article sera accessible sur le blogue de la « British Association of Comparative Law ».

COVID-19 et multinationales : le temps du contre-pouvoir

La crise sanitaire liée à la COVID-19 amène à une réaction intéressante des États : imposer aux grandes entreprises de dessiner une économie différente construite sur l’idée de la soutenabilité. Crise sanitaire née en Asie, la COVID-19 est devenue depuis une crise économique mondiale poussant les États à fermer leurs frontières, à confiner leurs citoyens et à soutenir massivement leurs entreprises pour éviter l’effondrement de leur économie. Une des réactions des plusieurs États est d’octroyer des aides publiques en trésorerie aux entreprises. Avec la COVID-19, les États ont l’occasion de reprendre la main et de responsabiliser enfin les grandes entreprises. Mais, la comparaison de la position des États démontre une chose : l’idée de conditionner ce type d’aide à un comportement « vertueux » des entreprises n’est pas une évidence.

Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

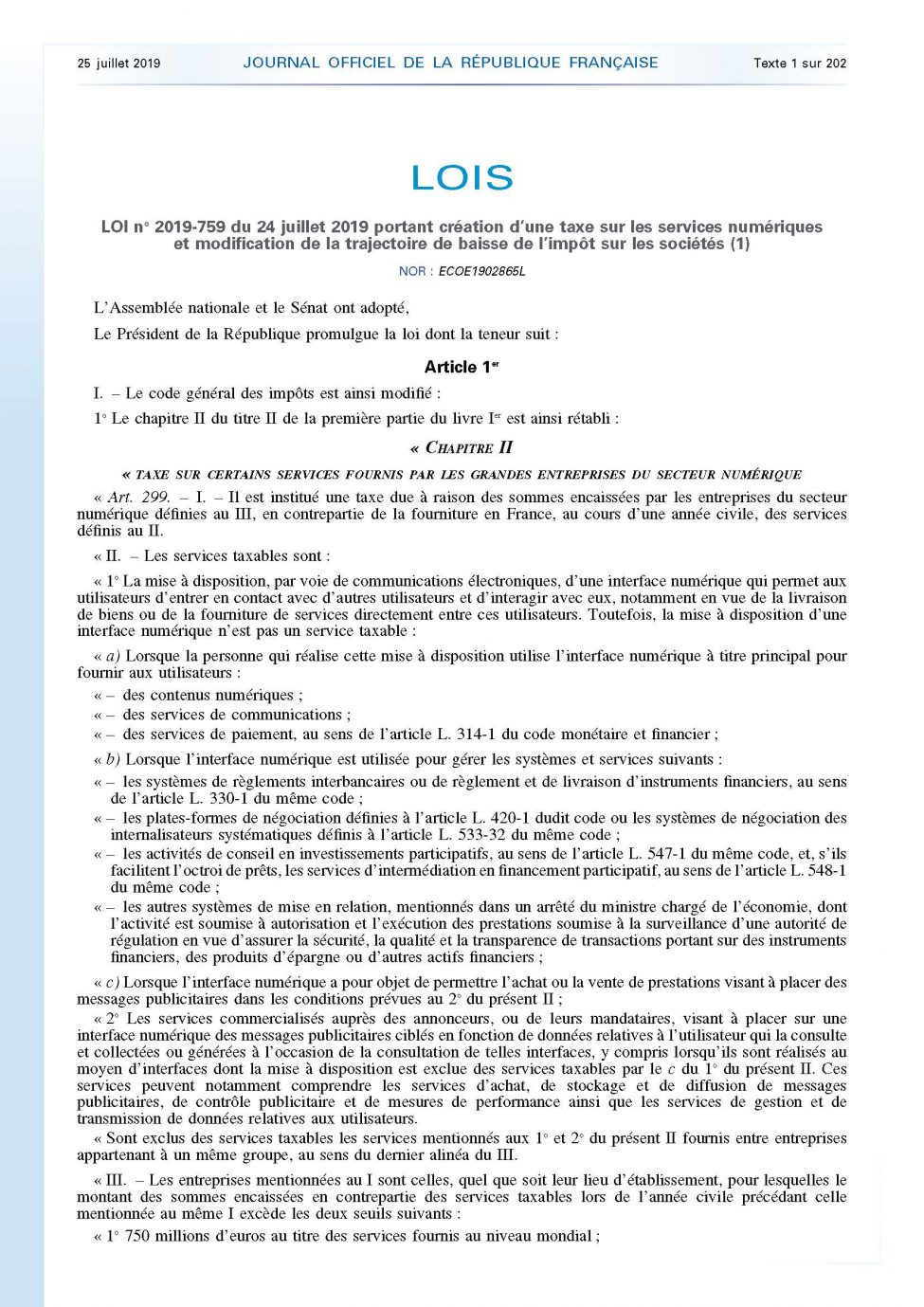

Irresponsabilité fiscale des grandes entreprises : la solution de la taxe française ?

Ce papier a pour objectif de revenir sur la taxe sur les services numériques adoptée par la France le 11 juillet 2019 pour tenter de lutter contre l’optimisation fiscale des grandes entreprises du numérique. Sa création s’explique par un contexte économique nouveau qui a remis en cause le système fiscal traditionnel. Critiquable à plusieurs titres, cette nouvelle taxe a pour intérêt de démontrer une volonté de donner une responsabilité fiscale aux entreprises à l’égard de la société. Sans faire une revue des solutions alternatives, il s’agit donc de montrer la prise de conscience internationale des États à réévaluer leur politique fiscale. Cette nouvelle réglementation ne vise pas à traiter la fiscalité à l’égard de la responsabilité sociale de l’entreprise (RSE) en tant que moyen, mais bien traiter la fiscalité comme un élément et une fin de la RSE.

The purpose of this paper is to review the digital services tax adopted by France on 11 July 2019 in an attempt to combat tax optimisation for large digital companies. Its creation is explained by a new economic context that has challenged the traditional tax system. This new tax is criticizable in several respects, and has the advantage of demonstrating a desire to give companies fiscal responsibility towards society. Without reviewing alternative solutions, it is therefore a question of showing the international awareness of States to reassess their tax policy. This new regulation does not aim to consider taxation of CSR as a means, but rather to see it as an element and an end of CSR.

Dans un moment si chaotique et incertain, la contribution des actionnaires s’avère essentielle au succès du plan de relance du Canada et du Québec. Une fois cette observation faite, encore faut-il répondre à nombre de questions : que devraient alors faire les actionnaires ? Quelle attitude devraient-ils adopter ? Comment devraient-ils s’engager ? Une idée-force émerge que les Principes d’investissement responsable des Nations unies (PRI) expriment avec netteté : « As for the responsible investment community, it’s time for us to step up and play our role as long-term holders of capital, to call corporations to account ».

(…) Plusieurs positions récemment publiées par les PRI et des organisations d’investisseurs institutionnels (ICGN et ICCR) apportent un précieux éclairage sur le contenu de l’engagement COVID-19 en fournissant des recommandations aux actionnaires. Ces normes de comportement (désignées sous le vocable de « stewardship ») s’organisent autour des éléments suivants :

Rester calme

Se concentrer sur la COVID-19

Défendre une approche de long terme

S’assurer de sécuriser la position des salariés

Abandonner les sacro-saints dividendes

Se montrer financièrement prudent et souple

Maintenir les relations avec leurs fournisseurs et consommateurs

Être vigilant sur la démocratie actionnariale

(…) Alors actionnaires, retenez une chose de la crise sanitaire mondiale : que cela vous plaise ou non, il va falloir sérieusement vous engager. C’est à ce prix que les entreprises vont pouvoir se redresser. Clap de fin pour la responsabilité limitée des actionnaires, même si elle demeure ancrée dans le droit des sociétés par actions !

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022)

dispensé à la Faculté de droit de l’Université Laval entend apporter aux

étudiants une réflexion originale sur les liens entre la sphère

économico-juridique, la gouvernance des entreprises et les enjeux sociétaux

actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et

leur pertinence dans un contexte de profonds questionnements des modèles

économique et financier. Dans le cadre de ce séminaire, il est proposé aux

étudiants depuis l’hiver 2014 d’avoir une expérience originale de

publication de leurs travaux de recherche qui ont porté sur des sujets

d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit

cette publication qui utilise un format original de diffusion : le billet

de blogue. Cette publication numérique entend contribuer au partage des

connaissances à une large échelle (provinciale, fédérale et internationale).

Le

présent billet est une fiche de lecture réalisée par Mmes Laëtitia

Dorilas et Anaïs Nedjari. À cette occasion, Laëtitia et Anaïs analysent l’article

du professeur Ronald Gilson intitulé « From corporate law to

corporate governance » (ECGI – Law Working Paper No. 324/2016). Je

vous en souhaite bonne lecture et suis certain que vous prendrez autant de

plaisir à le lire que j’ai pu en prendre à le corriger.

La gouvernance d’entreprise : entre développement et questionnement (par Ronald Gilson)

En septembre 2016, Ronald J. Gilson a publié un article « From Corporate Law to Corporate Gouvernance » à l’Institut européen de gouvernance d’entreprise[1]. Cet article met en avant les différentes problématiques qui entourent une question centrale : comment l’apparition de la gouvernance d’entreprise remplit le vide juridique laissé par le droit des sociétés par actions ?

1. Le passage « obligatoire » de la Corporate Law à la Corporate Governance

Dans son article, le professeur Gilson nous évoque l’un des sujets les plus « en vogue » depuis quelques années : la gouvernance d’entreprise. Ce dernier met en lumière l’insuffisance du droit des sociétés par actions si longtemps décrié par les juristes d’entreprises et acteurs économiques. Le droit des sociétés par actions a montré des insuffisances qu’il a fallu rapidement combler, comblement qui a eu lieu par le passage à la gouvernance d’entreprise qui s’est imposé naturellement : « […]from a largely legal focus, to one that focuses on the corporation’s inputs, outputs and how they are managed »[2]. Il convient d’éviter d’opposer droit des sociétés par actions et gouvernance d’entreprise, mais de les voir comme instrument complémentaire. La gouvernance d’entreprise vient combler le vide laissé par le droit des sociétés par actions. Reste à se demander comment évolueront le droit des sociétés par actions et la gouvernance d’entreprise. Le droit des sociétés par actions ne sera-t-il pas capable d’évoluer demain ou irons-nous vers un domaine nouveau remplaçant le droit des sociétés et la gouvernance d’entreprise ?

2. Une notion dépendante de l’histoire : la place du « Path dependence »[3]

Pour Ronald Gilson, la notion de gouvernance d’entreprise s’adapte à chaque système et à leurs caractéristiques. Intervient alors la notion de « path dependence » (ou sentier de dépendance) où Gilson met en exergue la complémentarité et la supermodularité (chaque élément ou événement a des répercussions sur le futur). Alors que la notion de path dependence de Gilson démontre une divergence des systèmes de gouvernance d’entreprise, la mondialisation entraîne un phénomène d’acculturation de normes[4]. Certains parlent « mondialisation des problèmes»[5] ou de « normes communes ». Il serait pertinent de se demander si la convergence vers l’harmonisation du droit des sociétés par actions ne serait pas également source d’harmonisation de la gouvernance d’entreprise et si la mondialisation ne serait pas débitrice d’un modèle de gouvernance mondial.

3. Gouvernance d’entreprise statique vs gouvernance d’entreprise dynamique

Ronald Gilson met en avant une vision dynamique de la gouvernance d’entreprise : une gouvernance qui s’adapte aux changements de l’économie et de la Société… alors même que les modèles de gouvernance (parties prenantes, primauté du CA, primauté de la direction, primauté des actionnaires) ont une logique et une philosophie qui est leur est propre. L’auteur revient sur le débat récent concernant la gouvernance d’entreprise apportant une confirmation à la position des professeurs Hansmann et Kraakman[6]. Ceux-ci ont décrit le « stakeholder model » comme un outil de maximisation des profits des actionnaires. De plus, Ronald Gilson fait le lien entre ce modèle et celui de la primauté du CA et affirme que ce dernier est la continuité logique du premier et s’inscrit dans une logique d’opportunisme. Dès lors, l’auteur met l’accent sur l’idéologie d’opportunisme qui est présente dans les modèles de gouvernance. Mais, le professeur Gilson ne rentre pas dans les débats de la littérature dominante et ne crée aucune ouverture.

4. Une évolution prometteuse, mais qui reste limitée

« Corporate governance as an indefinable terme, something – like love and

happiness – of which we know the essential nature, but for which words do not

provide an accurate description »[7]. Cet extrait démontre

que la notion de gouvernance d’entreprise est une notion en devenir et n’est

pas défini clairement. La gouvernance

d’entreprise est économique et juridique et se doit d’être évolutive en

fonction des éléments qui l’entourent. Cette affirmation est d’autant plus vraie,

qu’au Canada notamment, elle est régulée par de la soft law. Ronald Gilson met en avant que la gouvernance

d’entreprise fait écho au débat qu’il y a entre Schumpeter et Burke. Alors que

Schumpeter avance l’idée que la gouvernance d’entreprise s’appuierait sur un

modèle capitaliste, Burke défend une vision libérale des modèles de

gouvernance. Le professeur Gilson souligne la différence de vision entre ces

deux auteurs : vision à court terme d’un côté et vision à long terme d’un

autre côté. Cette idée fait écho à l’importance du devoir de diligence et de

prudence dont doivent faire preuve les entreprises dans leur prise de décision.

Aux États-Unis, le Business Roundtable a publié au mois d’août dernier une « Déclaration sur

la raison d’être de l’entreprise » qui affirme la fin de la primauté actionnariale. Cette actualité

soulève la problématique de savoir si la gouvernance d’entreprise doit porter

des valeurs qui ne sont pas envisagées par le droit des sociétés par

actions.

Laëtitia Dorilas et Anaïs Nedjari

Anciennes étudiantes du cours de Gouvernance de l’entreprise (DRT-7022)

[6]

H. HANSMANN et R. KRAAKMAN, « The End of history for Corporate

Law », Georgetown Law Journal,

2011, vol. 89, p. 745.

[7]

J.-J DU PLESSIS et al., « The

concept’ corporate governance’ and essential principles of corporate governance »,

dans Principles of Contemporary corporate

Governance, Melbourne, Cambridge University Press, 2011, à la p. 3.