Dans le cadre du cours DRT-7022 Gouvernance de l’entreprise du Professeur Ivan Tchotourian, nos étudiants ont eu l’opportunité de réfléchir sur un sujet pendant toute une session. Voici le fruit de leur réflexion !

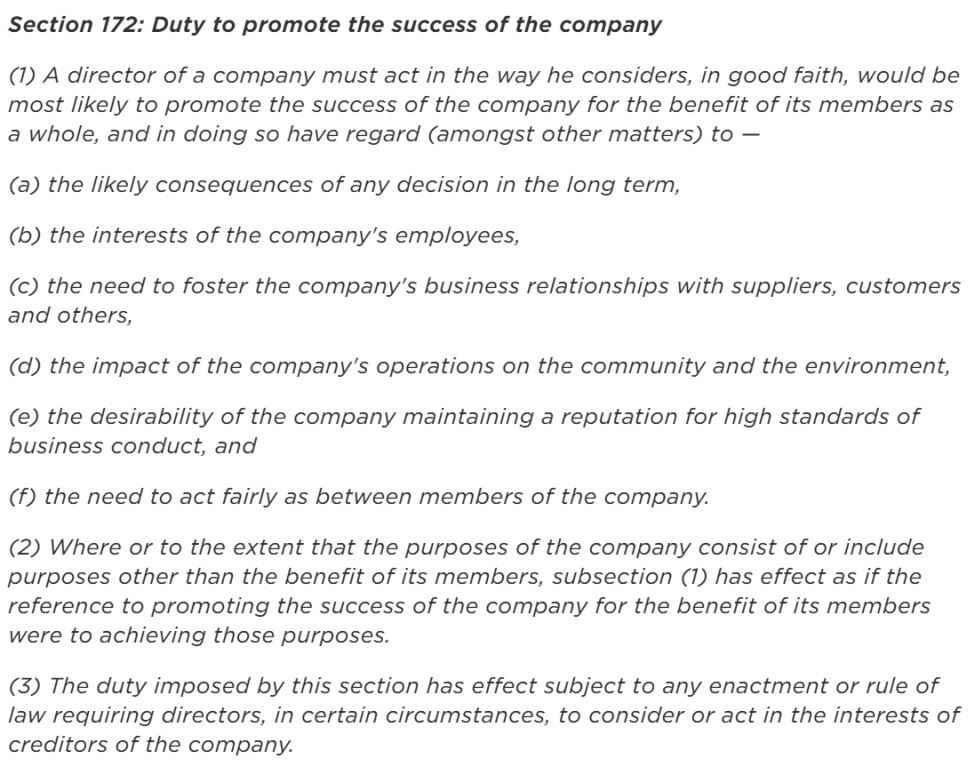

Article 172 du droit des sociétés britanniques, utile ou pas ?

Le Royaume-Uni a vu entre 2006 et 2009 entrer en vigueur le Companies Act 2006 remplaçant le précédent Companies Act de 1985. Cette loi apporte des modifications à presque tous les aspects du droit des sociétés britanniques. Parmi les principales nouveautés, nous pouvons tout d’abord mentionner la consécration du devoir des administrateurs et des dirigeants de promouvoir le succès de l’entreprise, par le renforcement de la voix des parties prenantes. Ce renforcement passe à travers différentes propositions consacrées par l’article 172.

Le 29 août 2017, le gouvernement britannique a publié « Corporate Governance Reform : The Government Response to the Green Paper Consultation », proposant des mesures sur deux enjeux : la prise en compte des parties prenantes dans leur ensemble par le conseil d’administration de l’entreprise, ainsi que sur la rémunération des dirigeants. En somme, le gouvernement suggère d’utiliser le mécanisme de « comply or explain » et l’instrument législatif afin de soumettre de nouvelles propositions à ajouter à cet article.

Le gouvernement s’attaque également à la rémunération des dirigeants, par un encadrement souple se concrétisant à travers différents outils, tels que : le « name and shame », le ratio, ainsi que le comité de rémunération.

The House of commons, chambre basse du parlement du Royaume-Uni, a par son comité « Business, Energy and Industrial Strategy », a publié quelques recommandations suite à une enquête effectuée en 2016. Dans l’objectif d’améliorer l’accessibilité ainsi que l’application de l’article 172 par les sociétés britanniques, il ressort des recommandations du comité notamment la mise en place de rapports au sujet de la politique des entreprises, qui devront être publiés. Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

Mais aussi la création de groupes consultatifs composés des différentes parties prenantes, la rédaction et l’application d’un nouveau code de gouvernance de l’entreprise aux sociétés britanniques cotées et non cotées, et l’attribution de nouvelles missions au Financial Reporting Council.

L’article 172 suite à sa promulgation introduit dans le cadre légal britannique le devoir des administrateurs de « promouvoir le succès de leur société dans l’intérêt de ses membres en prenant en considération l’ensemble des parties prenantes », par la codification de règles issues de la common law. Cet article suppose de la part des administrateurs de non seulement prendre en considération l’ensemble des parties prenantes, mais également d’agir de bonne foi au profit du succès de l’entreprise.

Cependant cet article connaît bon nombre de critiques, en effet, il lui est d’abord reproché l’inexistence de moyens de recours pour les parties prenantes autres que les actionnaires, le rôle normalement protecteur de l’article 172 à l’égard des parties prenantes est limité en dehors de la promotion des intérêts des actionnaires.

Toutefois, malgré les critiques supportées par cet article, grand nombre de pays s’en sont inspirés afin d’améliorer leurs codes de gouvernance d’entreprise.

Ce chapitre a été publié dans l’ouvrage collectif « Gouvernance d’entreprise, conformité et criminalité économique » sous la direction du Professeur Ivan Tchotourian et de Me Jean-Christophe Bernier [1].

Résumé de l’article :

La conformité ou compliance occupe un terrain croissant dans le domaine juridique. Fonction par nature technique et au périmètre clairement définie, celle-ci est devenue centrale pour les entreprises, quelle que soit leur forme. Il est traditionnel d’affirmer que la conformité a des liens étroits avec la gouvernance d’entreprise et la gestion des risques. Conformité, gouvernance et gestion des risques alimentent le contenu de la mission du conseil d’administration. Depuis quelques années, il est demandé aux administrateurs d’appréhender ces trois notions et d’en maîtriser les conséquences pour leurs entreprises. Il est en revanche plus novateur d’affirmer que la conformité et la RSE s’entrecroisent aujourd’hui et viennent mutuellement se renforcer pour donner au conseil d’administration une mission de plus en plus complexe. La loi est alors utilisée en relais pour définir une assise philosophique commune à la croisée des chemins entre conformité et RSE. En se basant sur les nombreuses réformes législatives intervenues en France, ce chapitre entend démontrer que la notion de conformité en tant que telle a évolué. De légale, la conformité est devenue sociétale. Le conseil d’administration se voit donc confier de nouvelles responsabilités destinées non seulement à favoriser la création de valeur, mais encore à prévenir la destruction de valeur. En charge de la conformité et de la gouvernance, le conseil d’administration doit dorénavant assurer l’avenir de son entreprise.

Ce volume propose une approche globale et comparative sur la gouvernance d’entreprise, la conformité et la criminalité économique. Il regroupe les textes d’une vingtaine d’experts nationaux et internationalement reconnus (universitaires et praticiens).

Sous un regard pluridisciplinaire, l’ouvrage s’interroge sur le rôle de l’éthique organisationnelle, met en lumière le cadre de prévention contre la fraude et la corruption et traite de la réglementation résiliente, ainsi que du rôle de la conformité à l’ère de l’automatisation des services financiers.

Sous un regard pluridisciplinaire, l’ouvrage s’interroge sur le rôle de l’éthique organisationnelle, met en lumière le cadre de prévention contre la fraude et la corruption et traite de la réglementation résiliente, ainsi que du rôle de la conformité à l’ère de l’automatisation des services financiers.

Dans une optique de prévention, l’évaluation d’une entreprise est abordée sous l’angle de l’exposition aux risques de fraude au moyen d’indicateurs basés sur des données librement accessibles. Un état des lieux est dressé relativement aux « Sociétés offshores » et « criminalité des PEPs » et relativement à la lutte européenne contre le blanchiment de capitaux, de la naissance du phénomène au cadre légal supranational en vigueur.

En termes de répression, l’ouvrage traite du partage d’informations en matière de criminalité économique, du contrôle de l’application de la Loi sur le recyclage des produits de la criminalité et du financement des activités terroristes, des mesures françaises et européennes face à la corruption et à la fraude fiscale, du blanchiment d’argent et présente des regards pratiques notamment celui de la conformité chez Desjardins.

[1] Jean-Christophe Bernier et Ivan

Tchotourian, Gouvernance d’entreprise, conformité et criminalité économique:

approche comparative sur les perspectives préventives, répressives et pratiques,

Éditions Yvon Blais, 2018.

Bonjour à toutes et à tous, j’ai eu l’immense honneur de voir mon opinion publiée dans le quotidien québécois Le Devoir sous le titre « Moraliser les dividendes et la rémunération » (10 avril 2020).

Extrait :

En comparant les positions de part et d’autre de l’Atlantique, on constate que le Canada et le Québec ne se sont pas prononcés sur deux sujets brûlants de la gouvernance d’entreprise : les dividendes et la rémunération des hauts dirigeants. Les fonds publics sont certes mobilisés, mais la responsabilité des entreprises l’est peu en comparaison, si ce n’est à travers de simples déclarations publiques énonçant ce qui est attendu d’elles. En ces deux domaines, faut-il réellement faire reposer les espoirs d’une responsabilisation des entreprises sur une base volontaire ? Le message que les liquidités ne devraient pas payer des dividendes ou rémunérer l’équipe de haute direction (mais aider les entreprises à affronter la COVID-19) est-il à l’heure actuelle suffisamment clair pour les entreprises ? Elles ont parfois une ouïe sélective… Le passé l’a démontré. Aux États-Unis par exemple, la crise économico-financière de 2007-2008 a montré que l’octroi d’aides d’État ne s’accompagnait pas nécessairement d’une moralisation des rémunérations de la direction.

Les silences canadien et québécois sont dommageables.

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partage des connaissances à une large échelle (provinciale, fédérale et internationale).

Le présent billet est une fiche de lecture réalisée par MM. Ange Paoletti et Cyriaque Naut. À cette occasion, Ange et Cyriaque font une lecture de l’article de Patricia Charléty, « L’activisme actionnarial dans l’assemblée générale : quels bénéfices pour les actionnaires et les entreprises ? » publié dans la Revue d’économie financière (2018, vol. 130, no 2, p. 195). Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Un nouvel espoir pour la gouvernance (par Patricia Charléty)

Être ou ne pas être activiste : tel pourrait être un remake de la fameuse question shakespearienne en gouvernance des entreprises. Au travers de l’article « L’activisme actionnarial dans l’assemblée générale : quels bénéfices pour les actionnaires et les entreprises ? », la professeure Charléty s’interroge sur le nouveau rôle des actionnaires dans la gouvernance de l’entreprise. Historiquement, l’activisme actionnarial n’est pas un phénomène récent. Il a débuté au XVIIIe siècle sous la forme d’un activisme individuel avant de peu à peu se structurer avec l’essor des acteurs institutionnels et particulièrement des hedge funds, qui tend à modifier l’équilibre des pouvoirs existants au sein de l’entreprise. Hostile ou coopératif, l’activisme actionnarial revêt une variété de visages qui présente indéniablement certains avantages qui ne doivent néanmoins pas occulter ses lacunes.

1. Le passager clandestin sur l’autel de la performance économique

La théorie du passager clandestin développée par Grossman et Hart[1] concerne l’hypothèse d’un actionnariat très dispersé et homogène : dès lors qu’il y a peu de chance d’affecter l’issue de l’assemblée et que le bénéfice attendu (proportionnellement à la part détenue du capital) est faible, il est rationnel que ce dernier s’abstienne de voter. Cette logique remarquée par Berle et Means selon laquelle « as the number of stockholders increases, the capacity of each to express opinions is extremely limited »[2], conduit à ce que seuls les plus gros actionnaires aient un intérêt à exercer leur droit de vote. Mais, « si les petits actionnaires s’abstiennent, le résultat sera conforme aux préférences des actionnaires les plus importants et pas nécessairement à celles de la majorité »[3]. Or, comme le souligne Bainbridge[4], il existe une diversité de motivations pour les activistes qui n’ont pas comme objectif (contrairement au conseil d’administration) le seul intérêt de l’entreprise. Ainsi, alors qu’une personne en tant qu’administratrice doit agir de bonne foi et dans l’intérêt de la société, elle n’est liée par aucune obligation similaire en tant qu’actionnaire et peut voter selon ses propres intérêts[5].

2. Une convergence des intérêts des actionnaires dans la pratique

Empiriquement, même si certaines résolutions peuvent en partie répondre à des préoccupations spécifiques, « le bénéfice partagé par l’ensemble des actionnaires semble supérieur au coût éventuellement lié à la poursuite d’intérêts privés »[6]. Des résolutions externes sont souvent l’occasion de meilleures performances économiques durables tant au niveau de l’entreprise en elle-même que « d’entreprises similaires aux cibles des hedge funds qui modifient leur stratégie à titre préventif, comme pour éviter d’être visées à leur tour »[7]. L’activisme des hedge funds « aurait »[8] des retombées positives indirectes pour les autres entreprises[9].

3. Une dualité dans la définition de l’entreprise

L’article s’interroge sur les bénéfices pour les actionnaires, mais aussi pour l’entreprise. Mais qu’est-ce que l’entreprise ? Silence sur la définition. Cette absence interroge. En effet, d’une part, une approche contractualiste[10] fait assurément de la réussite économique un indice de sa performance. D’autre part, une approche institutionnaliste existe. Non centrée sur les actionnaires (« shareholders »), elle s’attache à l’examen de l’ensemble de parties prenantes (« stakeholders »)[11]. Se questionner sur les bénéfices pour les actionnaires ne serait alors plus synonyme de se questionner sur les bénéfices pour l’entreprise !

4. Un pour tous, tous pour un ?

Cette dissociation remet en cause les bienfaits de l’activisme actionnarial. En recherchant une rentabilité à court terme, tous les acteurs de l’entreprise se trouvent susceptibles d’être négativement affectés. Finalement, ce serait plutôt l’engagement actionnarial[12] qui permettrait à l’entreprise de pleinement tirer profit de l’ensemble de ses ressources. Axée davantage sur des valeurs rattachées à la responsabilité sociale de l’entreprise (enjeux environnementaux, sociaux et de gouvernance), cette nouvelle forme de « militantisme » permettrait à l’entreprise d’avoir une vision élargie, davantage sur le long-terme. En définitive, « l’activisme actionnarial dans l’assemblée générale » apparaît trop restrictif. Diviser les acteurs de l’entreprise, c’est occulter les conséquences globales et refuser de voir l’impact sur l’ensemble de l’entreprise. C’est le degré de coopération des actionnaires militants qui révèle la divergence des intérêts : les hedge funds n’hésitent pas à aller au combat par le biais de proxy fight en cas de désaccord profond !

5. Conclusion

« L’accès facilité à l’information en amont et après les assemblées,

la diminution du coût associé à l’exercice du vote et le champ des résolutions

élargi[13] » ont

contribué à l’essor de l’activisme actionnarial. Ce triptyque, toujours

d’actualité, annonce encore une longue vie à l’activisme actionnarial. Néanmoins,

l’émergence de formes d’engagement actionnarial

démontre les défauts et les lacunes de l’activisme[14].

Dans l’attente d’une « contre-attaque » des hedge funds, l’essor du

concept de responsabilité sociétale des entreprises (notamment au travers du reporting extra-financier) ne

pourrait-il pas se présenter comme un nouveau moyen complémentaire d’encadrer

l’activisme actionnarial ?

Ange Paoletti

et Cyriaque Naut

Anciens étudiants du cours de Gouvernance de l’entreprise (DRT-7022)

[1] S. J. GROSSMAN et S. HART, “Takeover Bids, the Free-Rider

Problem and the Theory of the Corporation ”, The Bell Journal of Economics, 1980, p. 42.

[2] Adolf Augustus BERLE, « Property, Production and Revolution », (1965), 65-1, Columbia Law Review, p.13, et Adolf Augustus BERLE et Gardiner Coit MEANS, The Modern Corporation and Private Property, New York, Macmillan Co., 1933.

[3] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 206.

[4] S. M. BAINBRIDGE,

Corporate Law, Foundation Press, 2015.

[5]

Beatty v. North-West Transportation Co., [1886] 12 SCR 598.Voir

aussi : I. TCHOTOURIAN,

Entreprise et responsabilité sociale. La

gouvernance en question, Québec,

Presse de l’Université Laval, 2019, p. 187.

[6] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 212.

[7] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 215.

[8] Le conditionnel se justifie au regard de

l’absence de consensus sur le sujet au sein de la doctrine. Voir par exemple : L. A. BEBCHUK, A. BRAV et W. JIANG, “The Long-Term Effects of Hedge Fund

Activism ”, Columbia Law Review,

2015, vol. 115, p. 1085-1156 ; M. LIPTON, S. NILES, S. LEWIS,

“The Threat to the Economy and Society from Activism and Short-Termism

Updated ”, Harvard Law School Forum

on Corporate Governance and Financial Regulation, 2015.

[9] N. GANTCHEV, O. GREDIL et C. JOTIKASTHIRA, « Governance

under the Gun: Spillover Effects of Hedge Fund Activism », European Corporate Governance Institute, Document de recherche n° 562/2018,

2018.

[10] M. FRIEDMAN, “The

Social Responsibility of Business is to Increase its Profits ”, The New-York Times Magazine, 1970, p. 122.

[11] Vision

retenue par l’Union européenne au Considérant 14 de la Directive (UE) 2017/828 du Parlement européen et du

Conseil du 17 mai 2017 modifiant la directive 2007/36/CE en vue de

promouvoir l’engagement à long terme des actionnaires.

[12] M. LIPTON,

S. NILES, S. LEWIS, “The Threat to the Economy and Society from

Activism and Short-Termism Updated ”, Harvard

Law School Forum on Corporate Governance and Financial Regulation, 2015.

[13] P. CHARLÉTY, « L’activisme actionnarial dans l’assemblée

générale : quels bénéfices pour les actionnaires et les entreprises ? », Revue d’économie financière, 2018, vol. 130, no 2,

p. 195, à la p. 195.

[14] C. GIRARD et J. LE MAUX, « De

l’activisme à l’engagement actionnarial ».

Revue française de gouvernance d’entreprise, Institut français des

administrateurs (IFA), 2007, p. 113.

Si la destruction de l’environnement (déforestation, pollution…), les bouleversements climatiques (fonte des glaces, augmentation de la température, inondations…). la violation des droits de certaines communautés, les scandales commerciaux ou l’opportunisme stratégique de contournement de la loi (comme en fiscalité) n’étaient pas encore arrivés à induire un vrai changement de mentalité et de philosophie dans la gouvernance d’entreprise, la COVID-19, elle, va contraindre cette transformation. Une nouvelle ère pour la gouvernance d’entreprise responsable commence donc, mais à quel prix!

Qu’est-ce qui force ce retournement? Essentiellement, le fait que les CA doivent assumer un rôle de gestion et de sortie de crise. Comment me direz-vous? D’abord, que les CA n’angoissent pas outre mesure devant la tâche qui les attend!

Se poser les questions

Ces multiples questions que tout membre d’un CA devrait se poser doivent être les bonnes!

Les rencontres entre le CA et la haute direction sont-elles assez fréquentes pour assurer une évaluation des risques auxquels fait face l’entreprise?

Le CA a-t-il accès à une information suffisante pour avoir une compréhension adéquate des risques et des défis liés à la COVID-19?

Quelles sont les répercussions financières de la crise sanitaire sur l’entreprise?

Quelles sont les conséquences pour les salariés et les infrastructures?

Quelles sont les conséquences de l’épidémie du coronavirus sur les rémunérations?

Quelles sont les répercussions à anticiper en ce qui concerne les clients?

Quelles sont les conséquences sur les circuits de distribution?

Le cadre de gestion de risques établi pour l’entreprise est-il adapté aux circonstances?

Les plans et procédures de continuation de l’entreprise sont-ils suffisants pour apporter une réponse au risque sanitaire et faut-il les adapter?

Les lois et les évolutions réglementaires sont-elles respectées par l’entreprise? Question simple, mais qui est importante lorsque les États, comme maintenant, ajustent leur réglementation, par exemple, en droit du travail ou en droit des sociétés…

Quels sont les effets de la COVID-19 à l’égard des actionnaires?

Quelle communication devrait être adoptée dans le contexte de crise sanitaire?

Quelles sont les conséquences de la crise en termes de sécurité et de cybersécurité? Le sujet n’est surtout pas à négliger à l’heure du recours en masse au télétravail!

À quelles aides étatiques l’entreprise a-t-elle droit?

Quels sont les effets de la COVID-19 en termes d’activisme actionnarial et de défenses anti-OPA pour l’entreprise?

L’équipe de direction est-elle épuisée dans le contexte de l’épidémie de coronavirus? Comment la soutenir en considérant la durée de la crise sanitaire qui se dessine?

Quel est le suivi intra-groupe qui est mis en place?

2. Oublier le versement de dividendes

Si les motivations de ce versement sont diverses (compensation du risque d’échec pris par les actionnaires, réponse à une pression exercée par certains actionnaires activistes court-termistes, volonté de saluer le succès de la haute direction, souhait de plaire, etc.), et plus ou moins légitimes, rien dans la situation actuelle ne semble justifier un tel versement. Les entreprises souffrent pour la plupart (chute d’activité, salariés au chômage ou licenciés, fermeture) et vont avoir besoin d’argent pour se relancer. Le financement interne sera donc le bienvenu. Or, ce financement passe par les bénéfices réalisés et non distribués. Ainsi, comment serait-il justifiable de puiser dans la trésorerie pour privilégier les actionnaires au détriment de la pérennité de l’entreprise et des autres parties prenantes?

Bref, si versement de dividendes il y a au sein des entreprises, celui-ci devra être raisonnable et réservé à quelques-unes d’entre elles qui ont la chance d’être à l’abri des turbulences.

Durant les trois dernières décennies, la financiarisation a donc transformé l’entreprise. Une gouvernance guidée par les nombres s’est peu à peu imposée. Au-delà d’une crise conjoncturelle, il s’agit d’entrevoir une crise structurelle qui amène à repenser les modèles d’affaires et le système socio-économique dans sa globalité. L’intégration des préoccupations extrafinancières sur la base d’une démarche volontaire des entreprises n’a pas eu l’effet escompté. Les grands enjeux sociaux et environnementaux n’ont su trouver de réponses efficaces et le manque d’éthique des entreprises a refait surface dans leurs gouvernances. Malgré un retrait de l’État, il a été nécessaire pour les autorités publiques de réglementer la RSE. Par exemple, la France s’est dotée de législations en matière de divulgation extrafinancière des entreprises cotées et non cotées, ainsi qu’a mis en place un devoir de vigilance. Le Canada a récemment fait évoluer sa jurisprudence au travers de décisions symboliques remettant ainsi en question son statut de paradis judiciaire des grandes entreprises. Se multiplient parallèlement les recommandations et les guides sur la nature des informations que devraient divulguer ces dernières. Or, les recours offerts aux parties prenantes qui pourraient être lésées par un manquement à des engagements volontaires sont peu dissuasifs envers les dirigeants et les administrateurs qui ne respecteraient pas ceux-ci.

Pour démontrer son implication et sa vocation, une entreprise qui souhaite aller au-delà de ses obligations fiduciaires, tout en réalisant des profits, peut se tourner vers une solution nouvelle : l’entreprise à mission sociétale.

Nées en Europe dès la fin du XXe siècle, ces sociétés par actions à but pourtant lucratif ont pour particularité d’inscrire dans leurs statuts juridiques une mission sociale. Désignée aussi sous le terme de « société à objet social étendu » ou d’« entreprise à mission », leur vocation n’est plus uniquement de verser des dividendes. Pour y parvenir, les principes du capitalisme traditionnel sont écartés pour laisser place à des considérations sociales, économiques et de gouvernance évoquant par exemple la constitution de réserves impartageables, un niveau significatif de risque économique et une gouvernance participative. À cette fin, « […] les résultats financiers dégagés doivent être partagés équitablement entre les différentes parties prenantes. Les objectifs financiers ne doivent pas être atteints par de la spéculation sur les marchés financiers, mais par le financement de l’économie réelle. Pour résoudre les conflits d’agence, leur gestion repose sur les principes fondamentaux de transparence et de gouvernance ». Progressivement, l’entreprise à mission sociétale prend sa place dans l’économie. Après avoir séduit la Belgique, l’Angleterre et la France, elle a atteint le continent nord-américain. Tant aux États-Unis qu’au Canada, elle a su convaincre certains législateurs. En plus d’offrir aux entrepreneurs une chance de se protéger contre une nouvelle crise dans les années futures, les entreprises à mission sociétale (et les instruments de la finance sociale) connaissent une croissance supérieure au secteur privé.

Les entreprises à mission sociétales ne peuvent être pensées isolément.Alors que la financiarisation de l’économie visait une accumulation du capital, la finance sociale et ses acteurs cherchent à maîtriser les mécanismes financiers pour parvenir à un rendement social, dont le capital pour l’investisseur est plus symbolique que monétaire, voire, plus expressif qu’utilitaire. Cette recherche de rendement social devient impérative pour apporter de la viabilité au nouveau modèle économique qui émerge. Ses caractéristiques favorisent une stratégie à long terme des entreprises de la finance sociale, à l’inverse de la « dictature des actionnaires » et du retour rapide sur investissement.

Cette finance, également appelée « positive », a pour but de créer de la valeur pour la société et pour l’ensemble des parties prenantes à travers des investissements à impact social et environnemental qui influencent la gouvernance et l’éthique du capitalisme afin de construire un capitalisme dit « patient ». C’est dans ce débat que l’investissement d’impact et le contrat à impact social prennent leur place.

L’objectif de cette étude est non seulement d’éclairer sous l’angle juridique de nouveaux concepts (entreprises à mission sociétales, contrats à impact social, investissement d’impact, engagement actionnarial…), mais encore de proposer une relecture de notions plus connues que l’on pensait établie (finalité de l’entreprise, investissement socialement responsable…). Notre article dresse un portrait des évolutions récemment faites, ainsi que celles actuellement discutées, en y apportant un regard critique. La comparaison des positions réglementaires entre l’Amérique, l’Europe et certains de ses États (France et Royaume-Uni notamment) offre des éléments de réflexion précieux pour le législateur canadien sur la pertinence de sa position actuelle et la nécessité de faire évoluer le paysage juridique pour apporter une réponse adéquate à la financiarisation.

Bonjour à toutes et à tous, je viens de publier mon nouveau billet sur Contact intitulé « La RSE à l’heure de la COVID-19 » (26 mars 2020). La crise sanitaire mondiale est malheureusement le prétexte tout trouver de parler de la responsabilité sociétale des entreprises par rapport à leurs salariés.

Extrait :

Intéressons-nous un peu à ces grandes entreprises. Certes, rien ne leur est demandé de manière explicite par les États ou les citoyens, mais la RSE ne devrait-elle pas les conduire à prendre les devants et à mettre en place des initiatives moralement souhaitables (dans une approche axiologique)? Ces grandes entreprises ne peuvent-elles pas faire plus que le trop peu dont nous informe la presse? Ne devraient-elles pas traiter différemment leurs salariés? Les salariés sont une partie prenante des entreprises et, à ce titre, celles-ci doivent les intégrer au cœur de leur stratégie. La théorie des parties prenantes abandonne la vision «valeur d’ajustement» que constituent les salariés. Elle ajoute une dimension au modèle servant à décrire l’entreprise: celle selon laquelle l’entreprise doit concilier les multiples attentes des parties qui sont en relation avec elle. Elle préconise une gouvernance centrée sur les intérêts des différentes parties qui interagissent avec elle. Dans la théorie de la gouvernance d’entreprise, cette approche s’inscrit dans une vision collective de l’entreprise qui s’est traduite dans de nouveaux modèles (production en équipe, gouvernance partenariale). Ces modèles de gestion confèrent une place tout aussi importante aux salariés et autres parties prenantes (clients, fournisseurs, collectivités, etc.) qu’aux actionnaires dans la création de valeur.

(…) Les grandes entreprises qui se targuent d’être innovantes, d’avoir adapté leur modèle d’affaires, d’être dotées d’une gouvernance de nouvelle génération attentive à leurs parties prenantes en les prenant en compte et en équilibrant leurs divers intérêts, d’être centrées avant tout sur les personnes et tellement prêtes à être des citoyens responsables de leur communauté doivent le démontrer et faire la preuve de ces affirmations maintenant. Mais comment le faire? La question est belle et sa réponse dépasse largement l’objet de ce billet. Cependant, j’évoque, ci-dessous, quelques idées destinées aux entreprises, même si certains les jugeront utopiques…