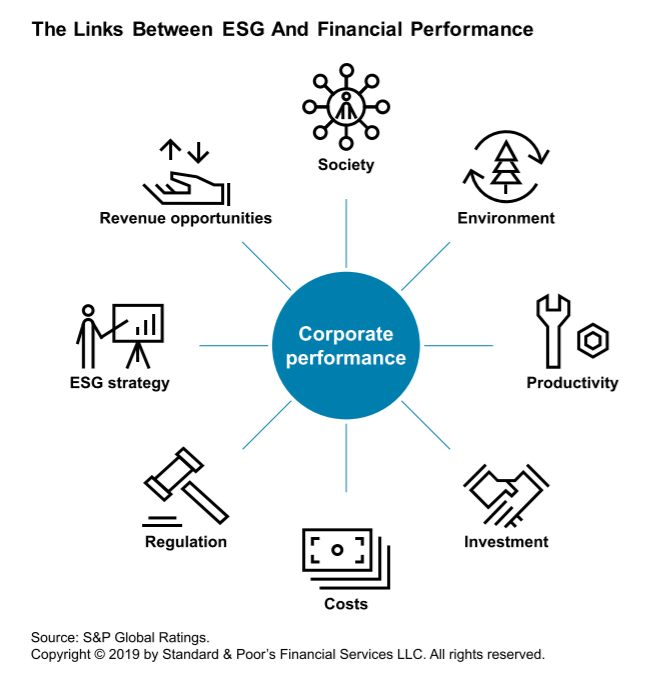

Standards & Poors

et le lancement de son analyse « ESG »[1], Moody’s et le rachat de Vigeo Eiris[2]…

Concurremment

à la montée progressive de la responsabilité sociale des entreprises et des

dispositifs de reporting, la notation

extra-financière a aussi fait son petit bonhomme de chemin. Autrefois réservé à

un nombre limité d’agences dans un marché de niche, le marché s’est grandement

développé[3].

Concrètement,

ces agences « s’attachent à évaluer, au-delà de leurs performances

économiques, les pratiques des États, d’émetteurs publics comme les banques, et

des entreprises aux niveaux environnemental, social et de gouvernance (ESG) »[4].

Ces agences sont indispensables puisqu’elles permettent d’évaluer, de comparer,

et de donner une certaine légitimité[5]

aux entreprises ou organismes notés. Cependant, certains n’hésitent pas à

souligner les mêmes problématiques que l’on retrouve pour les agences

classiques : indépendance, efficacité du processus de notation, régime

applicable[6]…

Outre le fait qu’il s’agit ici d’un reporting extra-financier, il est important de souligner la prise en compte croissante de ces données ESG au niveau financier, notamment en termes de risque. Pour Standards & Poors, une analyse ESG ne peut être ignorée, car le reporting extrafinancier améliore la performance financière de l’entreprise, réduit les risques, répond à la demande croissante des investisseurs et permet d’anticiper les diverses pressions règlementaires[7].

Par

ailleurs, cette prise de conscience des agences de notation classiques peut

permettre de prendre réellement au sérieux la prise en compte ces données, qui

au-delà d’une certaine vision des affaires, a un réel intérêt économique. Quoi

de mieux que le pécuniaire pour convaincre ?

Enfin,

cela permettra aussi peut-être une plus grande intégration des données

extra-financières dans les données financières. Ce qui in fine, permettra une réelle comparaison des entreprises à la

lumière de ces nouvelles composantes.

[1] S&P

Rating, “Our Approach to Assessing ESG in Ratings”, en ligne :

[2] Vigeo Eiris, Communiqué de

Presse, «Vigeo Eiris et Moody’s

Investors Service s’allient et consacrent la reconnaissance et la valeur

incontournable de l’évaluation extra-financière » (15 avril 2019), en

ligne :

Pour les exercices ouverts depuis le 1er septembre 2017 (rapports de gestion établis après le 31 août 2018), les grandes sociétés doivent insérer dans leur rapport de gestion une déclaration de performance extra-financière centralisant l’information sociale et environnementale de leur activité.

Les entreprises cotées, employant d’une part plus de 500 salariés permanents, et ayant d’autre part un bilan supérieur à 20 M€ ou un chiffre d’affaires net supérieur à 40 M€, doivent quant à elles présenter les informations relatives au respect des droits de l’homme et à la lutte contre la corruption.

Cependant, à compter du 25 octobre 2018, leur « DPEF » devra également inclure les informations relatives à la lutte contre l’évasion fiscale (c. com. art. L. 225-102-1 modifié), en vertu de la LOI 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, en son article 20, publiée au JO du 24 octobre.

Quand je le dis que les entreprises sont maintenant soumises à une responsabilité fiscale des entreprises…

La question est posée : le reporting extra-financier doit-il être laissé dans les mains des entreprises ? Au contraire, le droit doit-il intervenir ? Cet article illustre toute la complexité de répondre à la question : « Debate: Can self-reporting be effective for investors? » (6 novembre 2018).

Self-reported data makes up a lion’s share of the climate and sustainability information available t investors but is often lacking in transparency and comparability. Data is crucial for investors to make responsible, long-term decisions so if corporate data is inconsistent it could hold back the huge levels of investment needed in sustainable solutions to limit climate change.

Data availability and accessibility also play key roles in triggering innovations that can help transform financial markets to align with global climate goals. EIT Climate KIC’s Climate Innovation Summit in Dublin on 6 November saw a group of experts including Andreas Hoepner and Jakob Thoma debate whether self-reporting can ever succeed in providing sufficient information to investors.

Mme Cuff critique sévèrement la position de l’organisation internationale des commissions en valeurs mobilières pour leur inaction en matière de divulgation sur les données portant sur le changement climatique : « IOSCO under fire for failure to set direction for climate risk disclosure » (BusinessGreen, 23 août 2018).

The organisation responsible for guiding securities regulators around the world has been accused of failing to set a clear benchmark for climate risk disclosure practices, with pressure mounting on the body to formally endorse the guidelines set out by the Financial Stability Board’s (FSB) Task Force on Climate-related Financial Disclosures (TCFDs).

(…) But IOSCO, the international body which brings together securities regulators, has failed to formally endorse the TCFD recommendations, despite it being the best-placed body to harmonise climate risk reporting, the report argues.

Au Canada, les Autorités canadiennes en valeurs mobilières (ci-après « ACVM ») ont lancé un projet d’examen de l’information fournie sur les risques et les répercussions financières associés au changement climatique pour les émetteurs le 21 mars 2017. Ce projet a porté sur les occasions et les risques liés au changement climatique ayant une incidence sur l’émetteur et sur ses activités, et non sur l’effet qu’un émetteur a, ou peut avoir, sur le changement climatique. Les objectifs du projet d’examen étaient les suivants :

évaluer si la législation en valeurs mobilières au Canada et les indications actuelles sont suffisantes pour permettre aux émetteurs de déterminer l’information à fournir sur le changement climatique.

mieux comprendre l’information sur le changement climatique dont les investisseurs ont besoin pour prendre des décisions d’investissement et de vote éclairées.

vérifier si l’information fournie par les émetteurs est appropriée ou non à cet égard.

L’Avis 51-354 des ACVM reprend les enseignements de 2010 en soulignant que la législation en valeurs mobilières actuelle au Canada oblige les émetteurs déposant des documents en vertu de la réglementation à y fournir certains éléments d’information sur le changement climatique si ceux-ci répondent au critère de l’importance relative[1]. Des obligations d’information relatives aux questions environnementales sont donc prévues par les principaux règlements régissant l’information continue, notamment le Règlement 51-102 sur les obligations d’information continue[2], le Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance, le Règlement 52-110 sur le comité d’audit et le Règlement 52-109 sur l’attestation de l’information présentée dans les documents annuels et intermédiaires des émetteurs. En outre, l’Instruction générale 58-201 relative à la gouvernance énonce des indications sur les pratiques en matière de gouvernance[3]. Au Canada, « […]securities commissions require publicly traded companies to disclose environmental information as part of their continuous disclosure requirements »[4].

Pour l’essentiel, les obligations d’information des entreprises portent sur les risques en matière de changement climatique et sur la manière dont les entreprises gèrent les risques importants (publication des politiques environnementales essentielles aux activités des entreprises et texte du mandat de son conseil d’administration ou description de la façon dont le conseil définit son rôle et ses responsabilités, description des fonctions et des comités permanents du conseil et du texte des règles du comité d’audit). Afin de soutenir le processus d’examen, d’approbation et d’attestation, l’entreprise doit appliquer des contrôles et procédures adéquats pour présenter l’information importante, y compris celle se rapportant au changement climatique. Pour autant, la réglementation en place (qui relève de la législation en valeurs mobilières) s’avère peu visible, car intégré sous le parapluie de la divulgation environnementale[5]. L’Avis du personnel 51-354 envisage en conséquence la mise en place de nouvelles obligations d’information (en plus de l’élaboration d’indications et de mesures de sensibilisation concernant les risques d’entreprise et les occasions d’affaires ainsi que les répercussions financières possibles du changement climatique) dans les domaines suivants : l’information sur les processus de gouvernance des entreprises en ce qui concerne les risques et occasions importants, notamment la responsabilité du conseil d’administration en matière de surveillance et le rôle de la direction; et l’information sur la façon dont l’émetteur surveille la détermination, l’appréciation et la gestion des risques importants.

À la prochaine…

[1] Shawn H.T. Denstedt and Scott R. Miller, « Due Diligence in Disclosing Environmental Information for Securities Transactions », (1995), 33 Alta. L. Rev. 231 à la p. 240 (« Notwithstanding the lack of specificity in Canada, it is clear, in the authors’ view, that environmental issues fall under those items often referred to in securities legislation as ‘Other Material Facts’ »).

[2] Articles 1.2, 1.4 g), 1.6 de l’Annexe 51-102A1 « Rapport de gestion » et articles 5.1 paragraphe 4, 5.1 paragraphe 1 k), 5.1 paragraphe 4 et 5.2 de l’Annexe 51-102A2 « Notice annuelle ».

[4] Mohamed Chelli, Sylvain Durocher et Anne Fortin, « Normativity in Environmental Reporting: A comparaison of Three Regimes », Journal of Business Ethics, 2018, Vol. 149, p. 285, à la p 291.

[5]TCFD Recommendations : Country Reviews, Canada, 13 juin 2017, en ligne : https://www.unpri.org/policy-and-regulation/tcfd-recommendations-country-reviews–canada/280.article

Bonjour à toutes et à tous, l’Autorité des marchés financiers vient de publier un intéressant avis : « Avis relatif aux obligations d’information en matière d’esclavage moderne » (4 septembre 2018). Dans ces Avis, l’AMF donne des indications aux émetteurs sur les obligations d’information actuelles en matière d’esclavage moderne et communiquer les attentes du personnel de l’Autorité à cet égard

Petit extrait :

Introduction

(…) Le présent avis ne modifie aucune obligation légale actuelle ni n’en crée de nouvelles. Le personnel de l’Autorité publie le présent avis afin d’aider les émetteurs à :

définir quels éléments d’information ils doivent divulguer ;

améliorer ou compléter cette information, au besoin.

2. Contexte

Deux principaux éléments de contexte motivent la publication du présent avis : l’évolution de la réglementation à l’échelle internationale et l’intérêt croissant des investisseurs pour les questions de responsabilité sociale des émetteurs, notamment l’esclavage moderne.

Ce document est une occasion de rappeler qu’au Canada, les questions de transparence en matière de RSE passent souvent par une étude du droit des valeurs mobilières.

In May 2018 the Commission presented a package of measures as a follow-up to its action plan on financing sustainable growth. The package includes 3 proposals aimed at:

establishing a unified EU classification system of sustainable economic activities (‘taxonomy’)

improving disclosure requirements on how institutional investors integrate environmental, social and governance (ESG) factors in their risk processes

creating a new category of benchmarks which will help investors compare the carbon footprint of their investments.