autres publications Gouvernance Normes d'encadrement rémunération

Faits marquants de la gouvernance au Canada : le rapport Davies s’impose !

Ivan Tchotourian 27 juin 2015

Un incontournable au Canada ! Voilà ce que constitue à mes yeux le rapport annuel du cabinet Davies sur la gouvernance. À l’automne 2014, le cabinet Davies a publié pour la 4e fois son rapport annuel (« Rapport de Davies sur la gouvernance 2014″) qui examine les tendances et les faits nouveaux importants de 2014 en matière de gouvernance des sociétés ouvertes canadiennes.

Dans le chapitre intitulé Administrateurs et conseils d’administration, nous nous intéressons à la composition des conseils d’administration, où l’on dénote une faible augmentation de la représentation des femmes ainsi qu’une progression globale du taux de femmes occupant des postes de présidence au sein de conseils. Nous soulignons également que la disparité hommes-femmes persiste et que la progression à cet égard se poursuit à un rythme relativement lent. Dans le chapitre intitulé Rémunération des membres de la haute direction et des administrateurs, nous abordons les tendances majeures qui se dégagent des pratiques en matière de rémunération, notamment l’importance croissante des votes consultatifs des actionnaires sur la rémunération des membres de la haute direction en tant qu’outil permettant de favoriser l’engagement des actionnaires. Dans le chapitre intitulé Questions relatives au vote des actionnaires, nous faisons le point sur les initiatives des autorités canadiennes de réglementation quant à la réforme du vote par procuration et à la réglementation des agences de conseils en vote. Dans le chapitre intitulé Sujets d’actualité en matière de courses aux procurations et d’activisme actionnarial, nous examinons comment se sont déroulées les courses aux procurations au Canada jusqu’à maintenant en 2014 et soulignons que la croissance attendue ne s’est pas matérialisée. Dans le chapitre intitulé Réforme des règles sur les régimes de droits et les offres publiques d’achat, nous abordons la récente décision unanime des autorités canadiennes de réglementation des valeurs mobilières de ne pas donner suite aux deux propositions antérieures relatives aux régimes de droits des actionnaires et aux mesures de défense contre les offres publiques d’achat et de plutôt proposer des modifications aux règles sur celles-ci, afin d’imposer une période de validité de 120 jours pour l’ensemble des offres publiques d’achat. Enfin, dans le chapitre intitulé Tendances en matière de gestion du risque par les conseils, nous traitons de l’importance que revêtent les pratiques en matière de gestion du risque et les lignes directrices concernant la lutte à la corruption d’agents publics pour les entreprises canadiennes qui exercent des activités à l’étranger, et plus particulièrement dans des marchés émergents. Nous explorons les risques liés à la cybersécurité, la protection des renseignements personnels et la récente mise en œuvre d’une législation anti-pourriel étoffée au Canada, laquelle prévoit la responsabilité des administrateurs.

À celles et ceux qui veulent en savoir plus sur la situation canadienne en matière de gouvernance, ce document est à lire sans modération !

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance rémunération

Rapport du NACD sur le comité de rémunération

Ivan Tchotourian 26 juin 2015

En juin 2015, le NACD a publié son rapport sur le comité de rémunération : « NACD Blue Ribbon Commission Report on the Compensation Committee ». Une belle lecture en perspective…

The focus on the board’s compensation committee has never been sharper. The components of compensation plans and the link between compensation and company performance are under intense scrutiny from shareholders, employees, policymakers, the media, and other stakeholders. The Report of the NACD Blue Ribbon Commission on the Compensation Committee revisits NACD’s 2003 Report of the NACD Blue Ribbon Commission on Executive Compensation to highlight the new environment in which compensation committees—and, more broadly, boards—are now operating. It recommends that the compensation committee and board work together to establish an executive compensation philosophy that supports the company in creating long-term, sustainable value.

Pour commander ce rapport, cliquez ici.

À la prochaine…

Ivan Tchotourian

autres publications Gouvernance

Investisseurs activistes et CA : conseils de l’IGOPP sur ce mariage

Ivan Tchotourian 25 juin 2015

Par l’intermédiaire d’Yvan Allaire, l’IGOPP vient de publier une étude sur les conséquences des investisseurs actvistes sur les conseils d’administration. Alors que ces relations font la manchette (et que la doctrine universitaire essentiellement américiane se partage entre deux camps), les conclusions de cette étude sont intéressantes, les voici :

- Les fonds de couverture activistes ne sont pas des «super‐cracks» de la finance, ni de la stratégie, ni des opérations, comme certains semblent le croire (et eux s’évertuent à le faire croire)

- Leurs recettes sont connues, convenues et prévisibles et ne comportent jamais (ou presque) de perspectives de croissance

- Leur succès provient surtout de la vente des entreprises ciblées (ou de «spin‐offs»)

- L’appui important qu’ils reçoivent des fonds institutionnels est surprenant et malencontreux

- La gouvernance fiduciaire pratiquée depuis Sarbanes‐Oxley et la perte de confiance dans les conseils qui en a résulté leur ouvre toute grande la porte des entreprises

Cela laisse songeur !

Pour accéder à cette étude, cliquez ici.

À la prochaine…

Ivan Tchotourian

Gouvernance

Actionnaire et responsabilité sociale des entreprises : regards croisés des droits canadien et américain (Billet invité de M. Ndorere)

Ivan Tchotourian 25 juin 2015

Le séminaire à la maîtrise de Gouvernance de l’entreprise (DRT-7022) dispensé à la Faculté de droit de l’Université Laval entend apporter aux étudiants une réflexion originale sur les liens entre la sphère économico-juridique, la gouvernance des entreprises et les enjeux sociétaux actuels. Le séminaire s’interroge sur le contenu des normes de gouvernance et leur pertinence dans un contexte de profonds questionnements des modèles économique et financier. Dans le cadre de ce séminaire, il est proposé aux étudiants depuis l’hiver 2014 d’avoir une expérience originale de publication de leurs travaux de recherche qui ont porté sur des sujets d’actualité de gouvernance d’entreprise. C’est dans cette optique que s’inscrit cette publication qui utilise un format original de diffusion : le billet de blogue. Cette publication numérique entend contribuer au partager des connaissances à une large échelle (provinciale, fédérale et internationale). Le présent billet expose le résultat des recherches de M. Joe-Christ Ndorere. Ce travail a traité des objectifs de l’activisme actionnarial et de l’ouverture des actionnaires aux préoccupations liées à la responsabilité sociétale. Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger.

Ivan Tchotourian

L’investisseur institutionnel, un acteur incontournable

La transformation du visage de l’actionnariat, depuis peu, est à l’origine du développement d’une forme de militance actionnariale. Traditionnellement, ce sont les investisseurs individuels qui formaient la grande majorité des actionnaires de sociétés par actions. Toutefois, depuis le développement des marchés financiers, nous voyons émerger une nouvelle catégorie, plus engagé, les investisseurs institutionnels. Ces fonds d’investissement regroupent essentiellement les fonds de pension de la fonction publique. Ils forment plus de 35 % dans l’univers actionnarial canadien[1].

Au-delà des enjeux classiques de rentabilité de l’investissement, l’investissement institutionnel introduit de nouvelles variables d’ordre éthique. Les fonds éthiques préconisent par exemple une prise en compte des impacts sociaux et environnementaux au moyen de la responsabilité sociale des entreprises[2]. L’inclusion de ces intérêts extrafinanciers a engendré une plus-value commerciale et une plus grande compétitivité de ces entreprises[3]. L’influence qu’exercent ces fonds éthiques est permise par le mécanisme de la proposition d’actionnaires. En quelques années, la proposition d’actionnaires est devenue l’outil d’expression par excellence des préoccupations sociétales dans le monde de l’entreprise.

L’expérience américaine

Le droit américain reconnaît, depuis 1934, la possibilité pour un actionnaire de présenter une résolution devant l’assemblée générale pouvant être soumise au vote. Aujourd’hui, ce pouvoir se retrouve à l’article 14-8 (Chapitre II, section 240, 14 a-8) du Code of Federal Regulations. D’après le législateur américain, l’actionnaire détenant plus de 1 % du capital ou 2000$ en titres de l’entreprise, peut déposer une résolution devant l’assemblée générale[4].

La survenance des scandales financiers (Enron, Tyco international et WorldCom) et la réponse législative de 2002 (la loi Sarbanes-Oxley) ont engendré un accroissement considérable des dépôts de propositions d’actionnaires. Uniquement en 2002, plus de 802 propositions d’actionnaires concernant la responsabilité sociale et environnementale des entreprises avaient été enregistrées[5]. La majorité de ces propositions sont adressées par des investisseurs institutionnels notamment par la California Public Employees Retirement System (« CalPERS ») qui prône l’intégration des changements climatiques : les émissions de CO2, l’efficacité énergétique et les énergies renouvelables. En 2013, on notait une augmentation de 7 % des propositions d’actionnaires sur la responsabilité sociale et environnementale des entreprises comparativement à l’année précédente[6].

L’exception canadienne

La tradition canadienne de discrétion et de dialogue entre actionnaires et dirigeants explique en partie, le fait que la proposition d’actionnaire soit mieux ancrée aux États-Unis qu’au Canada. L’ancienneté de la réglementation américaine peut également expliquer cet état des choses. Par exemple, entre 1982 et 1995, on comptait uniquement 18 propositions au Canada et 701 propositions aux É.-U uniquement pour l’année 1997[7]. La proposition d’actionnaire a été introduite dans le droit canadien par le législateur fédéral à l’article 137 de la Loi canadienne sur les sociétés par actions et par le législateur québécois aux articles 195 à 206 de la Loi sur les sociétés par actions. Notons que le régime québécois limite ce mécanisme aux émetteurs assujettis ou qui comptent au moins 50 actionnaires.

Cette culture proprement canadienne fait figure également d’obstacle à l’activisme actionnarial. Malgré le fait que les propositions concernant les questions sociales et environnementales sont 15% plus importantes dans l’actionnariat canadien qu’américain[8], nous notons qu’aux États-Unis, l’actionnariat prône un activisme plus radical. En effet, tandis que les fonds CalPers et TIAA-CREF préconisent un reporting systématique des sociétés ne respectant pas les normes sociales et environnementales, le Régime de retraite des enseignantes et des enseignants de l’Ontario (RREO) choisit, quant à elle, le dialogue entre actionnaire et dirigeant comme moyen de pression et de conciliation des considérations financières et extrafinancières.

Joe-Christ Ndorere

Étudiants du cours de gouvernance de l’entreprise (DRT-7022)

[1] Institut sur la gouvernance d’organisations privées et publiques, l’indépendance des administrateurs : un enjeu de légitimité, IGOPP, 2009, à la p. 8. En ligne : <http://igopp.org/wp-content/uploads/2014/04/IGOPP-_PP_3_-_Independance_des_administrateurs-_VF_-3.pdf>.

[2] Amann, B., Caby, J., Jaussaud, J., et Pineiro, J., « Shareholder Activism for Corporate Social Responsibility: Law and Pratice in the United States, Japan, France and Spain », dans The New Corporate Accountability, McBarnet, D., et al. (dir.), Cambridge, Cambridge University Press, 2007, p. 336-367.

[3] J. Yang, E. Zengxiang Wang, Y. An, (2012), « Canadian Exceptionalism: Shareholder Proposals, Filer Identities, and Voting Outcomes », Managerial Finance, Vol. 38, No 5, p. 456-484.

[4] Observatoire de la responsabilité sociétale des entreprises, Pratiques d’engagement des investisseurs en France et à l’étranger sur les thématiques environnementales et sociales, Paris, ORSE, avril 2011, à la p. 28.

[5] Amman, supra note 2 à la p. 354.

[6] Noked, N., « The Corporate Social Responsibility Report and Effective Stakeholder Engagement », HLS Forum on Corporate Governance and Financial Regulation, Harvard University, 28 décembre 2013. En ligne : <http://corpgov.law.harvard.edu/2013/12/28/the-corporate-social-responsibility-report-and-effective-stakeholder-engagement/>

[7] Champoux-Paillé, L., « Les propositions d’actionnaires : un droit des actionnaires et un pilier de la saine gouvernance », les éditions du MÉDAC, 2010, à la p. 5.

[8] J. Yang, E. Zengxiang Wang, Y. An, (2012), « Canadian Exceptionalism: Shareholder Proposals, Filer Identities, and Voting Outcomes », Managerial Finance, Vol. 38, No 5, p. 456-484.

Base documentaire Gouvernance jurisprudence

Recours en oppression au Canada : mise à jour jurisprudentielle (Billet invité de M. Olivier Sirois)

Ivan Tchotourian 23 juin 2015

Au travers de ce billet, Olivier Sirois vous propose de revenir sur une actualité jurisprudentielle canadienne touchant le recours en oppression. Merci à lui de vous partager cette information…

Pour les non-initiés au droit canadien, le recours en oppression (ou recours en cas d’abus ou d’iniquité) permet à un ou des actionnaires de demander aux tribunaux d’intervenir en cas d’actes abusifs ou inéquitables commis par la société, ses administrateurs, ses dirigeants et même parfois contre ses créanciers. Lorsqu’une telle situation se présente, le juge joue un rôle actif et indéniable dans les affaires de la société pour régler le litige des parties en cause. Dans la législation fédérale, on le retrouve à l’article 241 de la Loi canadienne sur les sociétés par actions (ci-après «LCSA»). L’équivalant dans la Loi sur les sociétés par actions (Québec) est l’article 450.

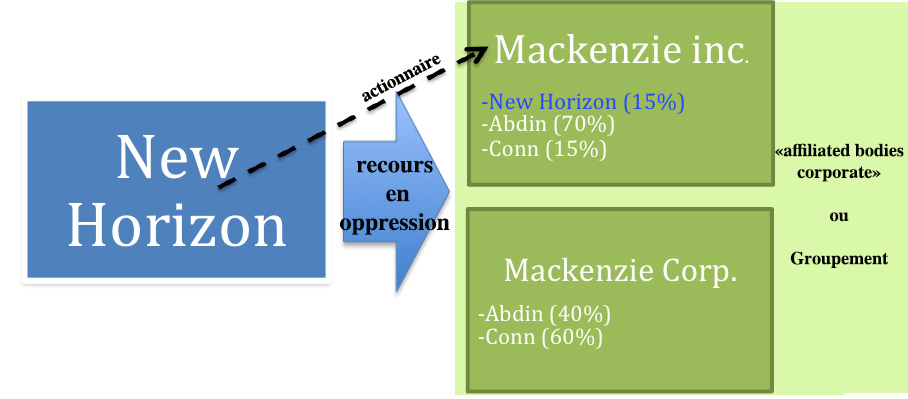

Dans le jugement New Horizon International c. Makenzie qui se déroule sous la loi canadienne, la juge Corriveau a rendu une décision inhabituelle. En effet, elle est parvenue à la conclusion qu’une première société (New Horizon) qui est actionnaire d’une deuxième (Mackenzie inc.), mais pas d’une troisième (Mackenzie Corp.) pouvait néanmoins entreprendre une action en oppression (241 LCSA) envers ces deux dernières puisque celles-ci appartiennent au même groupe. L’aspect inédit de ce jugement est qu’on ait permis à New Horizon d’intenter une action en oppression contre une société donc elle n’a pas de véritable lien. Effectivement, New Horizon est actionnaire de Makenzie inc., mais pas de Makenzie Corp.

Pour parvenir à permettre un tel recours à New Horizon, la juge a interprété la notion de groupement (« affiliated bodies corporate ») et de contrôle au sens de l’article 2(2) et 2(3) LCSA. En s’appuyant sur la décision Levenson (où on a jugé que deux sociétés ayant deux différents actionnaires majoritaires pouvaient être « affiliated »), Mackenzie Corp. et Mackenzie inc. furent reconnus comme des personnes morales appartenant au même groupement (consulter le schéma ci-dessous). Également, New Horizon fut reconnu comme une personne apte à intenter un tel recours, car elle répond à la définition de « plaignant » de l’article 238 LCSA. Ainsi, malgré le fait que New Horizon ne soit pas actionnaire de Makenzie Corp., le recours en oppression lui fut permis étant donné qu’elle est actionnaire de Makenzie inc. qui fait partie du même groupement d’entreprises que Makenzie Corp.

Pour consulter le jugement New Horizon International c. Makenzie 2015 QCCS 2024

Olivier Sirois

Étudiant au baccalauréat en droit