Gouvernance | Page 2

Divulgation divulgation extra-financière Gouvernance Normes d'encadrement Responsabilité sociale des entreprises

Greenwashing : le cas Barrick Gold

Ivan Tchotourian 26 octobre 2023 Ivan Tchotourian

L’importance de l’information touchant les données non financières (notamment de nature environnementales) est soulignée dans cet article de Le Devoir : « Action collective contre Barrick Gold pour fausses représentations environnementales » (14 janvier 2023).

Extrait :

M. Nseir a entrepris les démarches pour intenter l’action collective, invoquant le fait que Barrick Gold avait faussement affirmé que le projet Pascua-Lama respectait les règles environnementales. Ces propos trompeurs avaient eu, selon lui, un effet positif sur le prix de l’action, jusqu’à ce que le marché encaisse le coup de la nouvelle du non-respect des conditions et que la valeur de l’action chute.

Il réclame ainsi des dommages — d’une somme non encore précisée — pour chacun des investisseurs qui, comme lui, ont perdu de l’argent.

La minière soutient avoir rempli ses obligations légales de divulgation et ajoute que, bien qu’il manquât certaines composantes au système de gestion des eaux, cela n’affectait pas son efficacité et respectait les normes environnementales.

La Cour d’appel a jugé que l’action de M. Nseir avait des chances de succès et qu’elle n’avait pas à être écartée à cette étape, car elle n’est ni frivole ni manifestement mal fondée.

À la prochaine…

Base documentaire Divulgation Gouvernance loi et réglementation Responsabilité sociale des entreprises

Vers un registre fédéral public sur la propriété effective

Ivan Tchotourian 25 octobre 2023 Ivan Tchotourian

Voici une information qui est peut-être passée sous le radar, mais elle est à suivre puisqu’elle concerne la RSE (la lutte contre la criminalité et contre l’évasion fiscale est un fort enjeu ces dernières années). Elle a été exprimée par le gouvernement fédéral dans le cadre du budget 2023 : la mise en place d’un registre fédéral public sur la propriété effective est annoncée…

Des sociétés fictives canadiennes anonymes peuvent être utilisées pour dissimuler la propriété réelle de biens, d’entreprises et d’autres actifs précieux. Lorsque les autorités n’ont pas les outils dont elles ont besoin pour déterminer à qui elles appartiennent réellement, ces sociétés fictives peuvent devenir des instruments pour les personnes qui cherchent à blanchir de l’argent, à éviter de payer des impôts, à échapper aux sanctions ou à s’ingérer dans notre démocratie.

Pour remédier à cette situation, le gouvernement fédéral s’est engagé, dans le budget de 2022, à mettre en œuvre d’ici la fin de 2023 un registre public et consultable de renseignements sur la propriété effective des sociétés de régime fédéral.

Ce registre inclura les sociétés régies par la Loi canadienne sur les sociétés par actions, et il pourra être élargi pour permettre l’accès aux données sur la propriété effective détenues par les provinces et les territoires qui acceptent de participer à un registre national.

Bien qu’une première série de modifications à la Loi canadienne sur les sociétés par actions ait reçu la sanction royale en juin 2022, d’autres modifications sont nécessaires pour mettre en œuvre un registre sur la propriété effective.

Le gouvernement apporte d’autres modifications à la Loi canadienne sur les sociétés par actions et à d’autres lois, dont la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes et la Loi de l’impôt sur le revenu, afin de mettre en œuvre un registre public de renseignements sur la propriété effective par l’entremise du projet de loi C-42. Il s’agit d’un coup dur porté aux activités de blanchiment d’argent, et ces mesures seront un outil puissant pour renforcer la sécurité et l’intégrité de l’économie du Canada.

Le gouvernement continuera d’appeler les gouvernements provinciaux et territoriaux à faire progresser une démarche d’ensemble de portée nationale sur la transparence de la propriété effective pour intensifier la lutte contre le blanchiment d’argent, l’évasion fiscale et le financement du terrorisme.

À la prochaine…

actualités canadiennes Divulgation divulgation extra-financière Gouvernance Normes d'encadrement

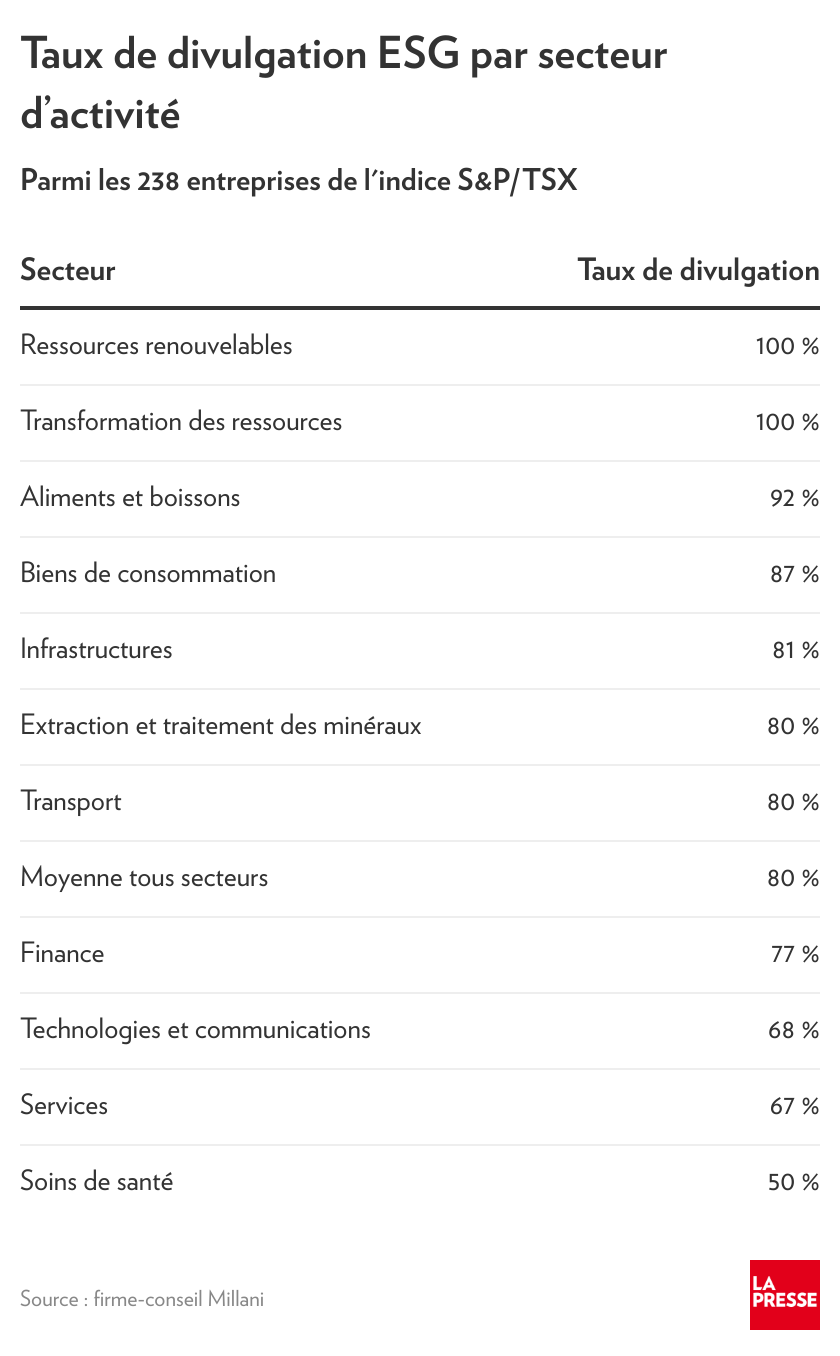

Divulgation ESG : les entreprises canadiennes font mieux

Ivan Tchotourian 14 septembre 2022 Ivan Tchotourian

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

À la prochaine…

Divulgation divulgation extra-financière Gouvernance

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

Ivan Tchotourian 6 juin 2022 Ivan Tchotourian

Le Journal of Accounting, Economics, and Law: A Convivium (CONVIVIUM) propose un numéro spécial intéressant consacré au reporting non-financier. Parmi les articles que j’ai repéré, je vous renvoie à ceux-ci…

Table des matières (sélective)

Rethinking Non-Financial Reporting: A Blueprint for Structural Regulatory Changes

David Monciardini, Jukka Tapio Mähönen, Georgina Tsagas

Non-Financial Reporting & Corporate Governance: Explaining American Divergence & Its Implications for Disclosure Reform

Virginia Harper Ho

Integrated Reporting and Sustainable Corporate Governance from European Perspective

Jukka Mähönen

Why “Less is More” in Non-Financial Reporting Initiatives: Concrete Steps Towards Supporting Sustainability

Georgina Tsagas, Charlotte Villiers

Planetary Boundaries and Corporate Reporting: The Role of the Conceptual Basis of the Corporation

Jeroen Veldman, Andreas Jansson

The Financialization of Civil Society Activism: Sustainable Finance, Non-Financial Disclosure and the Shrinking Space for Engagement

Davide Cerrato, Tomaso Ferrando

À la prochaine…

Divulgation divulgation extra-financière Gouvernance normes de droit Responsabilité sociale des entreprises

Changement climatique : proposition de la SEC

Ivan Tchotourian 21 mars 2022 Ivan Tchotourian

L’autorité boursière étatsunienne vient de publier sa proposition en mati`ère de transparence du risque climatique : « The Enhancement and Standardization of Climate-Related Disclosures for Investors ».

Résumé

The Securities and Exchange Commission (“Commission”) is proposing for public comment amendments to its rules under the Securities Act of 1933 (“Securities Act”) and Securities Exchange Act of 1934 (“Exchange Act”) that would require registrants to provide certain climate-related information in their registration statements and annual reports. The proposed rules would require information about a registrant’s climate-related risks that are reasonably likely to have a material impact on its business, results of operations, or financial condition. The required information about climate-related risks would also include disclosure of a registrant’s greenhouse gas emissions, which have become a commonly used metric to assess a registrant’s exposure to such risks. In addition, under the proposed rules, certain climate-related financial metrics would be required in a registrant’s audited financial statements.

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance mission et composition du conseil d'administration Nouvelles diverses Responsabilité sociale des entreprises

Le conseil d’administration et l’information extra-financière : rapport de l’IFA

Ivan Tchotourian 12 mai 2021 Ivan Tchotourian

Excellent travail de l’Institut français des administrateurs (IFA) qui vient de publier un rapport ô combien intéressant : « Le conseil d’administration et l’information extra-financière« .

- Pour se le procurer : ici

Résumé :

Si l’information extra-financière a connu une formidable montée en puissance, elle demeure encore en pleine évolution, avec des contours revisités, et ce, dans un contexte où les attentes en interne à l’entreprise comme de la part des parties prenantes externes vont grandissantes. L’information extra-financière s’invite désormais dans tous les aspects de la vie de l’entreprise, et touche à autant d’enjeux qui sont au cœur des missions du Conseil. Ce document synthétise les tendances qui vont structurer l’information extra-financière dans les prochaines années, et sur cette base, formule des recommandations sur les diligences clés à effectuer par le Conseil. Enfin et surtout, ce rapport affiche l’ambition et les convictions de l’IFA quant au rôle déterminant de l’administrateur en matière d’information extra-financière.

À la prochaine…

actualités internationales Divulgation divulgation extra-financière Gouvernance normes de droit

Les adieux au reporting extra-financier… vraiment ?

Ivan Tchotourian 29 avril 2021 Ivan Tchotourian

Blogging for sustainability offre un beau billet sur la construction européenne du reporting extra-financier : « Goodbye, non-financial reporting! A first look at the EU proposal for corporate sustainability reporting » (David Monciardini et Jukka Mähönen, 26 April 2021). Les auteurs soulignent la dernière position de l’Union européenne (celle du 21 avril 2021 qui modifie le cadre réglementaire du reporting extra-financier) et explique pourquoi celle-ci est pertinente. Du mieux certes, mais encore des critiques !

Extrait :

A breakthrough in the long struggle for corporate accountability?

Compared to the NFRD, the new proposal contains several positive developments.

First, the concept of ‘non-financial reporting’, a misnomer that was widely criticised as obscure, meaningless or even misleading, has been abandoned. Finally we can talk about mandatory sustainability reporting, as it should be.

Second, the Commission is introducing sustainability reporting standards, as a common European framework to ensure comparable information. This is a major breakthrough compared to the NFRD that took a generic and principle-based approach. The proposal requires to develop both generic and sector specific mandatory sustainability reporting standards. However, the devil is in the details. The Commission foresees that the development of the new corporate sustainability standards will be undertaken by the European Financial Reporting Advisory Group (EFRAG), a private organisation dominated by the large accounting firms and industry associations. As we discuss below, the most important issue is to prevent the risks of regulatory capture and privatization of EU norms. What is a step forward, though, is the companies’ duty to report on plans to ensure the compatibility of their business models and strategies with the transition towards a zero-emissions economy in line with the Paris Agreement.

Third, the scope of the proposed CSRD is extended to include ‘all large companies’, not only ‘public interest entities’ (listed companies, banks, and insurance companies). According to the Commission, companies covered by the rules would more than triple from 11,000 to around 49,000. However, only listed small and medium-sized enterprises (SMEs) are included in the proposal. This is a major flaw in the proposal as the negative social and environmental impacts of some SMEs’ activities can be very substantial. Large subsidiaries are thereby excluded from the scope, which also is a major weakness. Besides, instead of scaling the general standards to the complexity and size of all undertakings, the Commission proposes a two-tier regime, running the risk of creating a ‘double standard’ that is less stringent for SMEs.

Fourth, of the most welcomed proposals, however, is strengthening a ‘double materiality’ principle for standards (making it ‘enshrined’, according to the Commission), to cover not only just the risks of unsustainability to companies themselves but also the impacts of companies on society and the environment. Similarly, it is positive that the Commission maintains a multi-stakeholder approach, whereas some of the international initiatives in place privilege the information needs of capital providers over other stakeholders (e.g. IIRC; CDP; and more recently the IFRS).

Fifth, a step forward is the compulsory digitalisation of corporate disclosure whereby information is ‘tagged’ according to a categorisation system that will facilitate a wider access to data.

Finally, the proposal introduces for the first time a general EU-wide audit requirement for reported sustainability information, to ensure it is accurate and reliable. However, the proposal is watered down by the introduction of a ‘limited’ assurance requirement instead of a ‘reasonable’ assurance requirement set to full audit. According to the Commission, full audit would require specific sustainability assurance standards they have not yet planned for. The Commission proposes also that the Member States allow firms other than auditors of financial information to assure sustainability information, without standardised assurance processes. Instead, the Commission could have follow on the successful experience of environmental audit schemes, such as EMAS, that employ specifically trained verifiers.

No time for another corporate reporting façade

As others have pointed out, the proposal is a long-overdue step in the right direction. Yet, the draft also has shortcomings, which will need to be remedied if genuine progress is to be made.

In terms of standard-setting governance, the draft directive specifies that standards should be developed through a multi-stakeholder process. However, we believe that such a process requires more than symbolic trade union and civil society involvement. EFRAG shall have its own dedicated budget and staff so to ensure adequate capacity to conduct independent research. Similarly, given the differences between sustainability and financial reporting standards, EFRAG shall permanently incorporate a balanced representation of trade unions, investors, civil society and companies and their organisations, in line with a multi-stakeholder approach.

The proposal is ambiguous in relation to the role of private market-driven initiatives and interest groups. It is crucial that the standards are aligned to the sustainability principles that are written in the EU Treaties and informed by a comprehensive science-based understanding of sustainability. The announcement in January 2020 of the development of EU sustainability reporting standards has been followed by the sudden move by international accounting body the IFRS Foundation to create a global standard setting structure, focusing only on financially material climate-related disclosures. In the months to come, we can expect enormous pressure on EU policy-makers to adopt this privatised and narrower approach, widely criticised by the academic community.

Furthermore, the proposal still represents silo thinking, separating sustainability disclosure from the need to review and reform financial accounting rules (that remain untouched). It still emphasises transparency over governance. Albeit it includes a requirement for companies to report on sustainability due diligence and actual and potential adverse impacts connected with the company’s value chain, it lacks policy coherence. The proposal’s link with DG Justice upcoming legislation on the boards’ sustainability due diligence duties later this year is still tenuous.

After decades of struggles for mandatory high-quality corporate sustainability disclosure, we cannot afford another corporate reporting façade. It is time for real progress towards corporate accountability.

À la prochaine…