Nouvelles diverses

Je mange donc je suis ?

Julie Bernard23 août 2018

Cet adage connu par plusieurs connait une certaine popularité au Québec depuis quelques années. En effet, il semble que plusieurs se questionnent sur leur alimentation et l’impact que celle-ci peut avoir sur la planète, autant au niveau éthique qu’environnemental. Plusieurs livres[1] se sont d’ailleurs penchés sur la question. Il n’est plus possible d’ignorer que notre alimentation et nos choix ont un impact direct sur l’environnement. Que ce soit le bio, l’achat local, le végétarisme ou le mouvement végane, il n’est plus possible de passer outre que notre alimentation est politique.

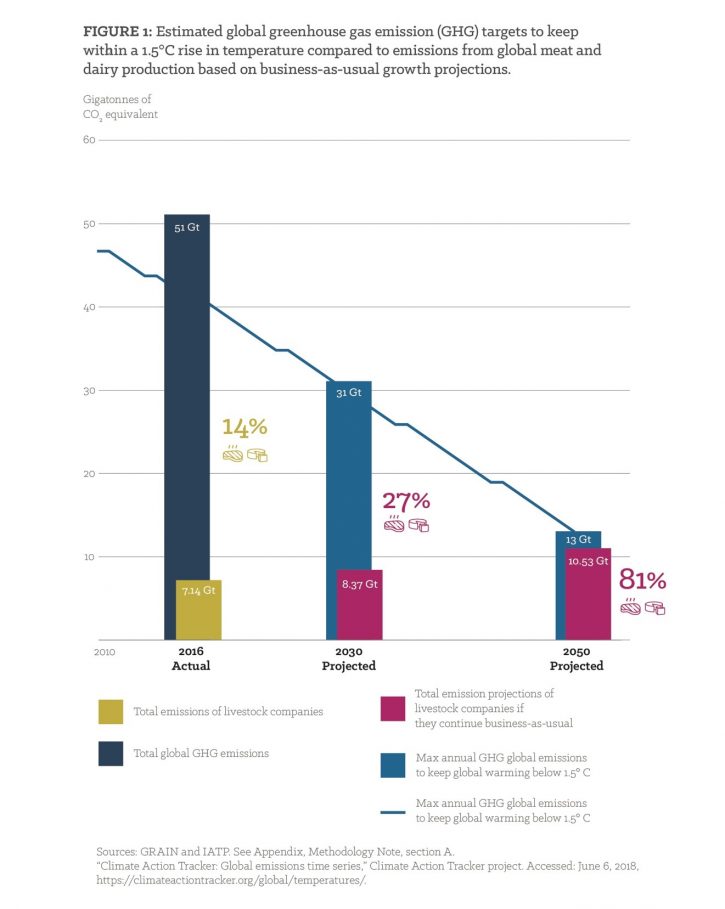

Mais, exactement, quel est l’impact de l’agriculture et de l’élevage sur l’environnement? Au niveau mondial, l’agriculture, la foresterie et l’utilisation des sols représentaient 24% (selon des données de 2010) des émissions de gaz à effets de serre (GES) au niveau global[2]. Les émissions de gaz à effet de serre de ce secteur proviennent principalement de l’agriculture (culture et élevage) et de la déforestation. Cette estimation n’inclut pas le CO2 que les écosystèmes retirent de l’atmosphère en supprimant le carbone dans la biomasse, les matières organiques mortes et les sols, ce qui compense habituellement environ 20% des émissions de ce secteur[3]. La production de bétail représente à elle seule 14,5%.

De plus, en 2016, l’Administration nationale océanique et atmosphérique des États-Unis (US National Oceanic and Atmospheric Administration) a annoncé la plus grande «zone morte» (dead zone) jamais enregistrée dans le golfe du Mexique, causée par la culture extensive de soja et de maïs dans la région pour nourrir les fermes d’élevage. Qu’est-ce qu’une « zone morte »? Les zones hypoxiques[4] sont des zones dans l’océan où la concentration en oxygène est si faible que la vie animale s’étouffe, et donc meurt. Voilà pourquoi ces zones hypoxiques sont appelées « zone morte». L’une des plus grandes zones mortes se forme chaque année dans le golfe du Mexique. Chaque printemps, les agriculteurs fertilisent leurs terres en se préparant à la saison des récoltes, la pluie lave les engrais de la terre qui se retrouvent ainsi dans les ruisseaux et les rivières causant ainsi ses zones hypoxiques.

L’IATP (l’Institut pour l’agriculture et les politiques de commerce) est un groupe de réflexion américain qui travaille localement et globalement à l’intersection de la politique et de la pratique afin d’assurer des systèmes alimentaires, agricoles et commerciaux équitables et durables. Bien qu’il soit de plus en plus évident que l’agriculture de protéine animale a un impact néfaste sur l’environnement, le dernier rapport[5] de l’IATP a l’effet d’un coup de poing. En effet, leur dernière recherche démontre que les émissions totales de gaz polluants générées par les cinq plus grosses opérations fermières de la planète sont plus importantes que celles produites par une ou l’autre des principales pétrolières. Si aucune action n’est entreprise par les gouvernements et autres acteurs, les émissions pourraient passer de 14% de toutes les émissions actuelles à 81% des émissions en 2050. Ainsi, les émissions produites par l’industrie laitière et l’élevage doivent être abordées et traitées afin de pouvoir atteindre les objectifs de l’Accord de Paris (voir l’image).

Farm Animal Investment Risk & Return (FAIRR[6]), lancé en 2016, est un engagement collaboratif afin d’encourager les grands fabricants et détaillants de produits alimentaires à diversifier leurs sources de protéines. FAIRR a identifié 16 entreprises alimentaires mondiales, à la fois des fabricants et des détaillants, avec lesquels ils ont commencé des dialogues d’engagement. Ces entreprises ont été sélectionnées en fonction de leur exposition aux chaînes d’approvisionnement en protéines animales et de leur sensibilité aux tendances de consommation.

Autre bonne nouvelle? En 2017, les ventes d’alternatives végétales aux protéines animales ont progressé de 8,1%. Les produits à base de plantes, tels que le lait de soja et d’amande, représentent désormais 10% du marché global des produits laitiers. La génération des milléniaux semble sensible aux questions en lien avec les protéines animales puisque 30% d’entre eux mangent des sources alternatives de protéine sur une base quotidienne.

Ainsi pour ceux qui sentent que leur portefeuille n’est pas le meilleur vecteur de changement en ce qui concerne les émissions de GES en lien avec l’agriculture, je vous invite à consulter les livres d’Élise Desaulniers « Le défi végane 21 jours » ou même participer directement au défi. Bien que l’alimentation de chacun soit foncièrement personnelle, les impacts que celle-ci a se ressentent sur toute la communauté, vois la planète. Sans vouloir vous convertir à un certain régime, certains ont trouvé cette expérience positive. Certains participants semblaient mentionner avec étonnement[7] l’omniprésence de produits animaux dans ce que l’on consomme et ainsi pouvoir envisager tout le travail qu’il y a faire si l’on veut diminuer les émissions de GES en provenance de protéines animales.

L’investissement responsable est partout…même dans notre assiette!

Bonne lecture,

Julie

[1] Pour en savoir plus sur la question, ici

[2] Pour le résumé du rapport et le rapport complet, c’est ici.

[3] Pour en savoir plus sur l’initiative, c’est ici.

[4] Je m’inclus dans ces participants puisque j’ai été un des participants du premier défi végane.

[5] Pour en nommer que quelques uns : « Voir son steak comme un animal mort » (Martin Gibert), « Je mange avec ma tête » et « Vache à lait » (Élise Desaulniers), « Plaidoyer pour les animaux » (Matthieu Ricard).

[6] IPCC (2014); basée sur les émissions globales de 2010. Les details sur les sources et les estimations se retrouvent dans “Contribution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change”.

[7] FAO (2014). Agriculture, Forestry and Other Land Use Emissions by Sources and Removals by Sinks.(89 pp, 3.5 M, About PDF) Climate, Energy and Tenure Division, FAO.

normes de droit responsabilisation à l'échelle internationale

Responsabilité des entreprises et droits de l’Homme : quelles évolutions récentes ?

Ivan Tchotourian 22 août 2018 Ivan Tchotourian

Bonjour à toutes et à tous, Anna Triponel offre une très belle synthèse des évolutions récentes en matières de droits de l’Homme visant à responsabiliser davantage les grandes entreprises : « Human rights expectations of companies in recent laws » (août 2018). Les questions abordées sont nombreuses : what are the recent human rights-related laws we are seeing apply to companies? What are the reasons behind this surge in human rights-related legislation? Which companies are caught by these laws? What are companies required to do? What are the penalties for breaching these laws? How are companies responding? What are some key tips for companies seeking to implement these laws?

Extrait « juridique »

So let’s travel back in time to ten years ago. This was part of the process when we were trying to clarify what does human rights mean for companies, and this ultimately resulted in the UN Guiding Principles on Business and Human Rights. Ten years ago we initiated research to look into how corporate laws and securities laws were addressing human rights. And the answer was that they weren’t. There weren’t many laws that touched upon human rights at that point in time. Now, fast forward to today, of course we’ve seen a dramatic change:

- The UK Modern Slavery Act of 2015.

- The French Duty of Vigilance Law of 2017.

- The upcoming Australian Commonwealth Modern Slavery Act.

- The Swiss Responsible Business Initiative, which is under parliamentary debate.

- The Dutch Child Labor Due Diligence Bill, which is under parliamentary debate.

These are just some examples but there are many more, so we have definitely seen a number of different human rights related legislation that are coming up on the books now.

À la prochaine…

Gouvernance Normes d'encadrement objectifs de l'entreprise

Code de gouvernance hollandais : le long-terme assumé

Ivan Tchotourian 22 août 2018 Ivan Tchotourian

Publié le 8 décembre 2016, le nouveau Code de gouvernance hollandais propose un nouveau paradigme tourné résolument vers le long-terme. Sur l’Oxford Business Law Blog, vous trouverez un intéressant article de Wachtell, Lipton, Rosen & Katz intitulé : « The Dutch Corporate Governance Code and The New Paradigm ».

Both the New Paradigm and the Dutch Code fundamentally envision a company as a long-term alliance between its shareholders and other stakeholders. They are both based on the notions that a company should and will be effectively managed for long-term growth and increased value, pursue thoughtful ESG and CSR policies, be transparent, be appropriately responsive to shareholder interests and engage with shareholders and other stakeholders.

Like The New Paradigm, the Dutch Code is fundamentally designed to promote long-term growth and value creation. The management board is tasked with achieving this goal and the supervisory board is tasked with monitoring the management board’s efforts to achieve it.

The long-term investment provisions of the Dutch Code are cogent and succinct, and relate so closely to the essence of The New Paradigm that they are worth quoting in full (…)

À la prochaine…

Ivan Tchotourian

finance sociale et investissement responsable Nouvelles diverses

Sustainability is good business – and here’s proof

Ivan Tchotourian 22 août 2018 Ivan Tchotourian

Bonjour à toutes et à tous, je vous signale cet article « Sustainability is good business — and here’s proof » d’Haley Madderom (Eco-Business, 7 octobre 2016). Ce billet rappelle ce que je pense depuis un temps maintenant : la RSE est profitable !

For many businesses, sustainability is a nice idea that looks better on paper than in practice. Yet, research shows that sustainability doesn’t just sound good — it’s smart, and it works.

Sustainable Brands has compiled a list of 22 research studies that show sustainable practices lead to long-term benefits. The studies cover multiple benefits, from global reach and stock market value to brand trust and product sustainability.

À la prochaine…

Ivan Tchotourian

Divulgation divulgation extra-financière

Critique du reporting extra-financer français par Nicolas Cuzacq

21 août 2018 Loïc Geelhand de Merxem

Dans son dernier article, Nicolas Cuzacq dépeint l’image du reporting extra-financier en France à l’aune d’une nouvelle réforme sur le sujet. Il y explique les changements, mais surtout les nombreux points faibles subsistants qui grèvent le dispositif. Le reporting extra-financier « consiste à mesurer la performance d’une organisation en matière de développement durable, à en communiquer les résultats puis à en rendre compte aux parties prenantes internes et externes ».

Le législateur français est venu modifier les dispositions relatives au reporting extra-financier l’été dernier afin de laisser place à la « déclaration de performance extra-financière ». Ce nouveau vocable vient marquer le désir de changement et de mentalité, même si le concept reste le même. Le reporting devient alors un « outil de pilotage[1] » au service de l’entreprise. Mais l’ordonnance n° 2017-1180 du 19 juillet 2017[2] et son décret d’application n° 2017-1265 du 9 août 2017[3] n’arrivent pas à combler toutes les failles du dispositif antérieur, comme en atteste l’article de Nicolas Cuzacq.

Ce dernier a publié en juin dernier un article intitulé « Le nouveau visage du reporting extra-financier français » au sein de la Revue des sociétés — Dalloz[4]. Il explique que « le droit français contenait certaines scories qui ne sont pas corrigées par la réforme » et que « sur certains points, le nouveau dispositif constitue une régression au regard de l’objectif de comparabilité des entreprises par les consommateurs et les investisseurs et plus généralement par les parties prenantes ».

« Le nouveau dispositif contient de notables régressions qui ont déjà été mentionnées (suppression du reporting par filiale au sein des groupes ; création d’un seuil qui limite l’intervention de l’OTI). Également, il ne corrige pas les lacunes de l’ancien dispositif (absence de renvoi à des indicateurs précis [94] et insuffisance du dispositif d’audit de l’information extra-financière).[5] »

Nicolas Cuzacq développe ensuite son propos en expliquant point par point l’application de la réforme, et les critiques inhérentes à celle-ci. Il explique dans un premier temps, le champ d’application de la réforme : les sociétés cotées, non cotées, les formes sociales concernées, les exemptions, les seuils à respecter… Dans un second temps, il vient apporter un éclairage sur le contenu de l’obligation de reporting. Ainsi, l’entreprise doit communiquer sur de nombreux points : le modèle d’affaires de la société, les principaux risques, la politique de gestion desdits risques par l’entreprise, les items listés ou encore les résultats obtenus.

L’auteur passe ainsi au crible les différentes composantes de la déclaration de performance extra-financière pour en dévoiler les faiblesses et les pistes d’améliorations. À titre d’exemple, Nicolas Cuzacq dénonce la faible importance l’organisme tiers indépendant (ci-après « OIT ») dans le dispositif, notamment au niveau de son champ d’application. Le but de cet OIT est de contrôler la fiabilité d’informations extra-financières émises par les entreprises. Cependant, ce contrôle n’est réservé qu’à un nombre très restreint d’entreprises.

« Manifestement, les pouvoirs publics français ont considéré que peu d’États membres intégreraient un audit extra-financier dans leur législation, au moins à court et moyen terme, et dans ces conditions ils ont réduit le champ d’intervention de l’OTI. Le raisonnement consiste à assimiler l’audit extra-financier à un coût et à aligner, au moins partiellement, le droit français sur celui des autres États membres. Cette logique est aux antipodes de celle qui visait à faire de la France un fer de lance et un modèle en matière de RSE au sein de l’UE.[6] »

C’est cette forme de nivellement par le bas que l’auteur dénonce, où le droit européen et une vision plutôt économique au profit des entreprises priment sur la RSE et le reporting.

« un sentiment de déception l’emporte car le dispositif n’atteint pas son principal objectif à savoir donner une image fidèle de la situation extra-financière des entreprises afin de permettre aux parties prenantes d’intégrer cette information dans leurs arbitrages. L’une des finalités du reporting extra-financier est de permettre aux parties prenantes de valoriser les entreprises vertueuses et de sanctionner les autres. Ainsi, les consommateurs peuvent influer sur la stratégie des entreprises en application de la logique exit or voice d’Hirschman (103). La régulation par le marché, selon la loi économique de l’offre et la demande, ne peut fonctionner que si les agents économiques sont correctement informés.[7] »

« Au final, le reporting extra-financier français et européen est loin d’être inutile, mais il n’atteint pas son principal objectif à savoir la comparabilité des entreprises ainsi que la valorisation des meilleures d’entre elles. Au-delà, le reporting extra-financier renvoie à des théories institutionnelles et sociologiques comme celles de la légitimité (113) et de la redevabilité (114) des grandes entreprises à l’égard de leurs parties prenantes et son cadre à cet égard est également déceptif. L’ordonnance du 19 juillet 2017 et son décret d’application du 9 août 2017 illustrent la volonté de la France de s’aligner sur le droit européen plus que celle de jouer un rôle de fer de lance que la directive du 22 octobre 2014 autorisait. En conséquence, la question doit être posée à l’échelle européenne et il est difficile d’être optimiste sur la capacité de l’UE à améliorer le reporting extra-financier dans le cadre institutionnel actuel. La discussion renvoie à une réforme de l’UE qui suscite aujourd’hui d’intenses et nécessaires débats car le statu quo semble inenvisageable et comme a pu le dire C. Saint-Étienne : « le pire des services à rendre à l’Europe est d’en dire du bien aveuglément comme un cabri européiste » (115).[8] »

Cet article est extrêmement intéressant puisqu’il permet d’une part de voir les faiblesses concrètes et pratiques du reporting en France, mais Nicolas Cuzacq va plus loin. Il met en perspective la déclaration de performance extra-financière quant à ses possibilités, laissant alors entrevoir un véritable outil d’action au service de la régulation du marché, d’une plus grande transparence et de la RSE. Encore faut-il oser franchir le pas… Article à lire donc, pour une plus grande compréhension du reporting extra-financier et de ses possibilités.

[1] Nicolas Cuzacq, « Le nouveau visage du reporting extra-financier français » (2018) 6 Revue des sociétés 357, point 44.

[2] Ordonnance n° 2017-1180 du 19 juillet 2017, JO, 21 juillet 2017, 169.

[3] Décret n° 2017-1265 du 9 août 2017, JO 11 août 2017, 25.

[4] Nicolas Cuzacq, supra note 1.

[5] Ibid, point 43.

[6] Ibid, point 35.

[7] Ibid, point 47.

[8] Ibid, point 50.

Gouvernance mission et composition du conseil d'administration normes de droit

Démissionner en bloc pour un CA : oui, mais…

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

Le 4 avril 2018, M. Yvan Allaire a offert une très belle analyse de la démission en bloc au sein d’un CA en s’appuyant sur l’affaire de la société d’État Hydro Manitoba : « Démission en bloc des administrateurs: pourquoi et à quoi cela sert-il ? » (Les affaires, 4 avril 2018).

Quelle est sa conclusion de ce genre de réaction ?

Qu’elles soient publiques ou privées, les organisations dont un actionnaire détient la majorité (ou l’entièreté) des votes soulèvent des enjeux de gouvernance qui leur sont propres. Pour ce type d’organisation, le seul et ultime moyen pour le conseil d’exercer une certaine influence en cas de conflit avec l’«actionnaire», consiste en la menace de démission en bloc et le cas échéant, d’une démission en bloc bien médiatisée, expliquée et motivée. Évidemment, c’est une arme que l’on doit manipuler avec précaution; son utilisation demande un certain courage, une certaine abnégation, certes des qualités dont l’absence est plus notable que la présence.

Toute personne qui accepte de siéger au conseil d’une société avec actionnaire de contrôle, qu’elle soit privée ou publique, doit bien assimiler ce fait et les limites que cela impose aux pouvoirs du conseil. Le candidat à un poste au sein d’un tel conseil doit être prêt à offrir sa démission, seul ou avec d’autres, lorsque l’«actionnaire de contrôle» veut prendre des décisions ou des orientations qu’il estimerait ne pas être conformes aux intérêts à long terme de la société.

À la prochaine…

Ivan Tchotourian

Normes d'encadrement normes de marché Nouvelles diverses

ISR : l’obstacle de l’hétérogénéité de la divulgation

Ivan Tchotourian 21 août 2018 Ivan Tchotourian

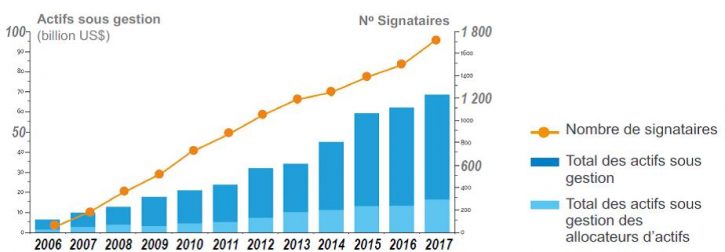

L’investissement socialement responsable est en pleine croissance comme l’illustre ce diagramme tiré d’une présentation de Mme Roselaine Vendette faite lors du Colloque CD 2017, 28 novembre 2017 (L’investissement responsable… c’est rentable ? Légal ? Un marché niche ou l’affaire de tous ?, diapositive n° 5). Pourtant, l’ISR fait face à des obstacles dont un vient d’être mis en lumière par M. Trudel dans un article de Conseiller.ca : « Le court-termisme freine l’investissement responsable » (12 juin 2018).

Si de plus en plus de gestionnaires d’actif intègrent de façon systématique les critères ESG (environnementaux, sociaux et de gouvernance) à leurs décisions d’investissement, la vision à court-terme qui prévaut trop souvent sur les marchés pourrait ruiner ces efforts.C’est du moins l’avis de Robert Scharfe, chef de la direction de la Bourse de Luxembourg. Lors du Forum économique international des Amériques, lundi, il a déploré que les critères ESG soient généralement considérés comme de simples facteurs de risque à gérer ou à éviter. « Pour bien des gestionnaires, l’approche ESG signifie simplement d’éviter de frapper les rochers qui pourraient se trouver sur la route. »

Selon lui, cette vision de l’ESG est symptomatique d’un « problème fondamental » sur les marchés financiers : le court-termisme. En se contentant d’utiliser l’ESG pour contourner des problèmes à court-terme, les gestionnaires de placement n’obtiendront pas les résultats escomptés à long terme, croit-il.

Pire encore, les actionnaires qui se disent plus souvent qu’autrement favorables à l’investissement responsable, une fois en assemblée, votent souvent contre des propositions visant à améliorer le bilan ESG des entreprises. « L’appât du gain à court terme est plus fort que la vision à long terme », analyse-t-il.

(…) Même quand la volonté est présente, investir en intégrant les critères ESG est loin d’être évident. La faute à un manque de standardisation dans l’information divulguée par les sociétés, estime Leonardo Martinez-Diaz, directeur mondial du Sustainable Finance Center, un centre de recherche, d’innovation et d’éducation faisant partie du World Resources Institute.

À la prochaine…

Ivan Tchotourian