Les professeurs Ferrarini et Zhu se pose une question bien intéressante que je relaie ici : « Is There a Role for Benefit Corporations in the New Sustainable Governance Framework? » (30 mai 2021, European Corporate Governance Institute – Law Working Paper No. 588/2021). À cette question, ils répondent de manière prudente. Un article à découvrir…

Résumé :

In this paper, we ask whether benefit corporations have a role to play in the emerging EU sustainable governance framework. In sec. 2, we briefly introduce the benefit corporation with regard to US law and to the laws of some EU member States, such as France and Italy, which have adopted this company form. In sec. 3, we focus on the benefit corporation’s purpose and function from a comparative law perspective, asking whether benefit corporations perform a useful function internationally. We argue that corporate purpose tends to be a flexible concept across countries and that benefit corporations are not the only way to reconcile profit and social values in business corporations.

In sec. 4, we compare the critical features of the law relating to benefit corporations with the essential elements of the emerging sustainable governance framework. We show that the latter partially overlaps with the laws on benefit corporations and to some extent is a substitute for them, therefore reducing the potential interest in this corporate form.

In sec. 5, we conclude that mainly firms which the new EU sustainable governance framework does not apply to, such as non-listed SMEs, will adopt the benefit corporation model when available in their jurisdiction, while other companies may still adopt it mostly for communicating their commitment to sustainability.

C’est sous ce titre que le professeur David Cabrelli vient de publier une étude dans la Revue internationale de droit économique 2021/4 p. 151-178.

Résumé :

Malgré l’expansion récente de la portée de la responsabilité dans le droit de la responsabilité civile dans la Common Law, il reste une lacune tangible de responsabilité dans le cas des sociétés transnationales (STN) incorporées en Angleterre et au Pays de Galles qui possèdent ou contrôlent des organisations qui ont commis des violations des normes de travail ou des droits de l’homme lorsqu’elles opèrent à l’étranger. Ce que cette lacune représente, c’est une impasse pratique pour les travailleurs ou les citoyens qui ont été lésés par la conduite de ces entités à l’étranger et qui ont cherché à récupérer les pertes qu’ils ont subies auprès de la STN devant les tribunaux anglais appliquant le droit anglais. Cet article soutient que les doctrines et principes de droit privé applicables en Common Law – dans le cas des contrats, du droit international privé, de la responsabilité délictuelle et du droit des sociétés – sont des éléments constitutifs, plutôt que de simples expressions, de ce déficit de responsabilité. Cela est surprenant si l’on considère les valeurs fondamentales qui animent les lois privées existantes et les règles de responsabilité du fait des produits, qui cherchent soit à empêcher les dommages de se produire en premier lieu, soit à offrir une certaine réparation lorsqu’ils se produisent effectivement. Dans cet article, l’auteur examine la possibilité de modifier les doctrines existantes du droit privé et du droit des sociétés anglais pour parvenir à un résultat où les STN seraient tenues pour responsables lorsque cela est justifié, par exemple en cas de catastrophes ou d’événements survenus à l’étranger qui causent des pertes humaines ou des blessures graves et pour lesquels une STN porte une partie ou la totalité de la responsabilité.

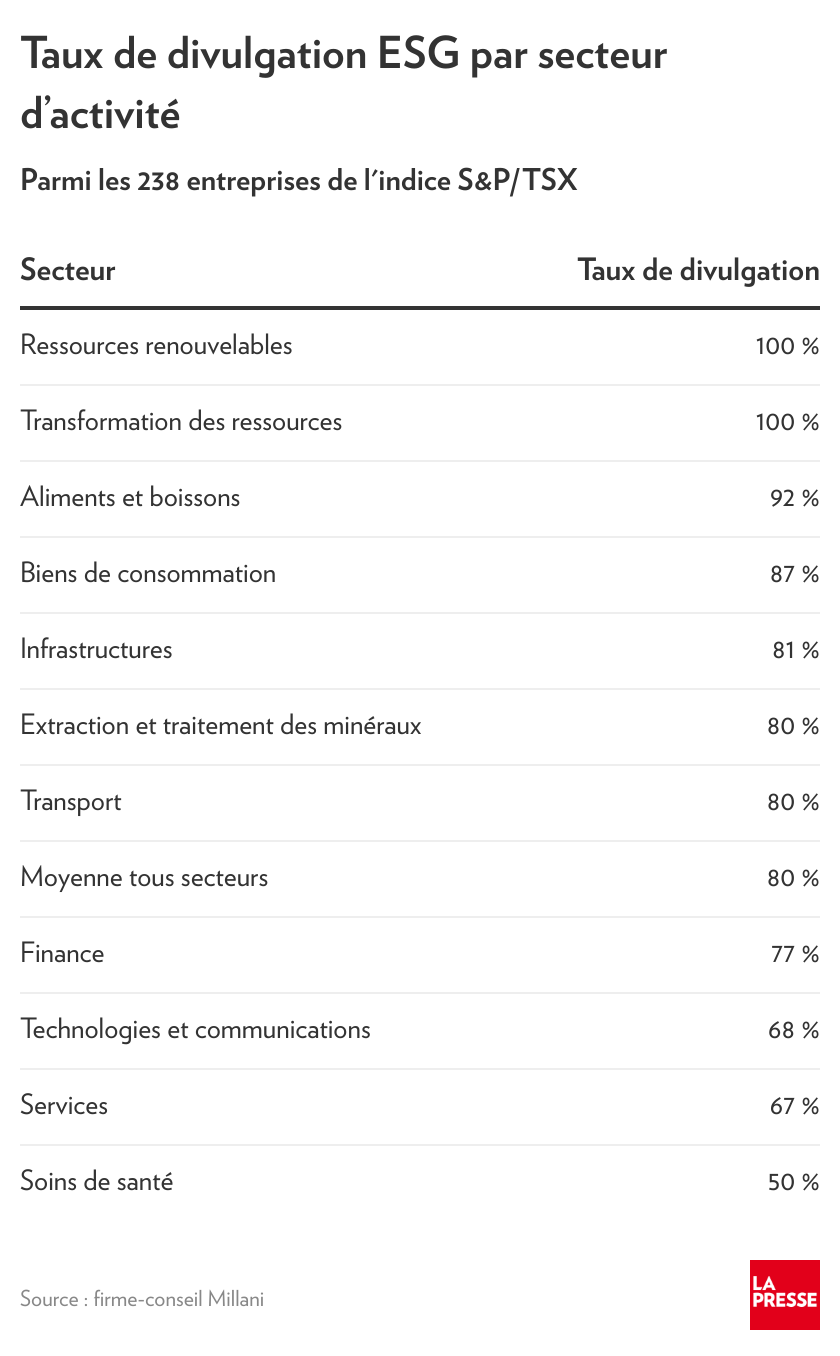

Dans La presse.ca, le journaliste Martin Vallières diffuse les enseignements du dernier rapport Milani montrant que les grandes entreprises canadiennes améliorent leur diffusion des critères ESG. Bonne nouvelle pour la RSE !

Extrait :

« Notre recherche révèle que 80 % des entreprises de l’indice S&P/TSX publient maintenant un rapport ESG, ce qui est mieux que le taux de 71 % mesuré un an plus tôt, mais encore inférieur au 92 % parmi les entreprises de l’indice S&P 500 », lit-on dans le rapport de la firme Millani.

En parallèle, constate Millani, « bien que les rapports ESG soient de plus en plus nombreux, les investisseurs cherchent désormais plus qu’un rapport ».

« Les investisseurs expriment leur désir de comprendre plus profondément les impacts de ces sujets ESG : comment sont-ils gérés, quels sont les indicateurs de performance qui sont suivis et comment évoluent-ils ? Quelle est la capacité d’une entreprise à s’adapter aux risques et à atténuer les impacts négatifs futurs ? »

De plus, signale le rapport de Millani, « les entreprises qui se démarquent dans la valeur stratégique des enjeux en ESG incorporent des mesures de performance en ce sens dans la rémunération du conseil d’administration et de la direction ».

RSE, la fin d’un trompe-l’œil ?Étude comparative de droit des sociétés

L’évolution du droit des sociétés de nombreux pays démontre une intéressante convergence normative. Dépassant les traditions juridiques, les droits nationaux étatiques sont de plus en plus empreints de la philosophie de la responsabilité sociale des entreprises (RSE) et se bâtissent sur des valeurs nouvelles porteuses d’espoir. La concurrence actuelle entre les États dans l’encadrement des entreprises semble conduire à un mieux-disant normatif. Face à des défis d’ampleur, les États ont dorénavant la capacité de réguler les entreprises : l’influence de la RSE sur les évolutions contemporaines des droits nationaux fait assumer une responsabilité à l’entreprise qui ne se résume plus dans sa seule réussite économique et financière.

Quelle éthique dans la chaîne d’approvisionnement ?Regard canadien sur le mirage du devoir de vigilance

La chaîne d’approvisionnement fait face à un défi éthique d’ampleur que la pandémie a accentué. Les questions sociétales, de gouvernance, environnementales, de droits de l’Homme ou climatiques interpellent en effet le droit des sociétés. Si l’encadrement du comportement des grandes entreprises est un sujet d’intérêt pour les juristes, l’approche de droit des affaires a été longtemps négligé. Depuis quelque temps pourtant, les lignes bougent et le droit des sociétés impose progressivement un devoir de vigilance dans la relation que les acteurs d’une chaîne d’approvisionnement entretiennent. Dans un contexte en pleine évolution, le Canada est actuellement en retrait. D’une part, le droit canadien ne comporte aucune disposition législative spécifique imposant un tel devoir. D’autre part, la jurisprudence a récemment montré une fermeture à accueillir la reconnaissance d’un tel devoir en cas de non-respect d’un code de conduite. Même s’il manque de mordant en ne reposant que sur une obligation de transparence, un projet de loi (projet S-211) est actuellement débattu et est susceptible de renforcer le mouvement éthique des grandes entreprises. Cet article présente en détail la situation canadienne.

Le Journal of Accounting, Economics, and Law: A Convivium (CONVIVIUM) propose un numéro spécial intéressant consacré au reporting non-financier. Parmi les articles que j’ai repéré, je vous renvoie à ceux-ci…

Énorme nouvelle qui touche les institutions financières !

Le Bureau du surintendant des institutions financières (BSIF) publie aujourd’hui une version à l’étude de la ligne directrice B-15, Gestion des risques climatiques. Celle-ci propose un cadre prudentiel plus sensible aux changements climatiques et reconnaît l’incidence de ces changements sur la gestion des risques. Elle énonce également les attentes du BSIF à l’égard des institutions financières fédérales.